本周(4.15-4.19)账户一收益率+3.12%,账户二收益率+1.71%,同期沪深300涨跌幅+1.89%

这周对白云山的季节性、现金流异常情况、研发投入、员工情况、管理层、重大投资、在建工程、募投资金使用、原材料方面进行了一些思考

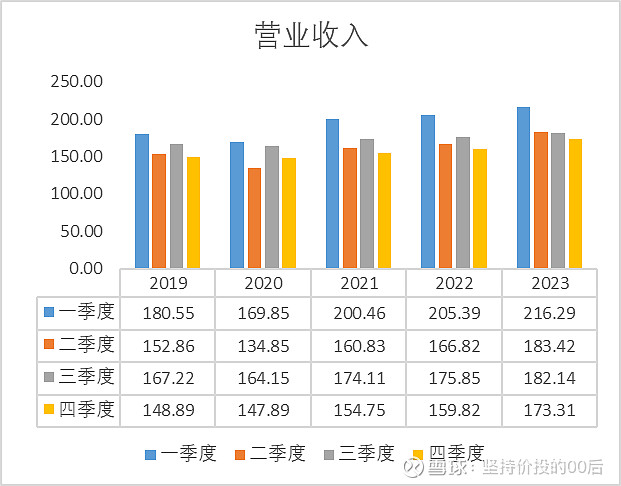

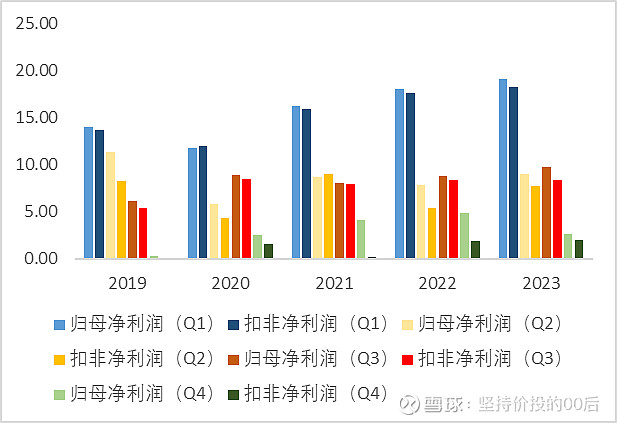

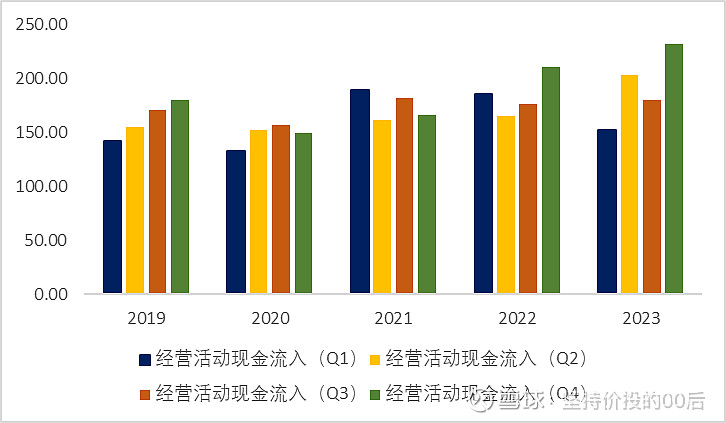

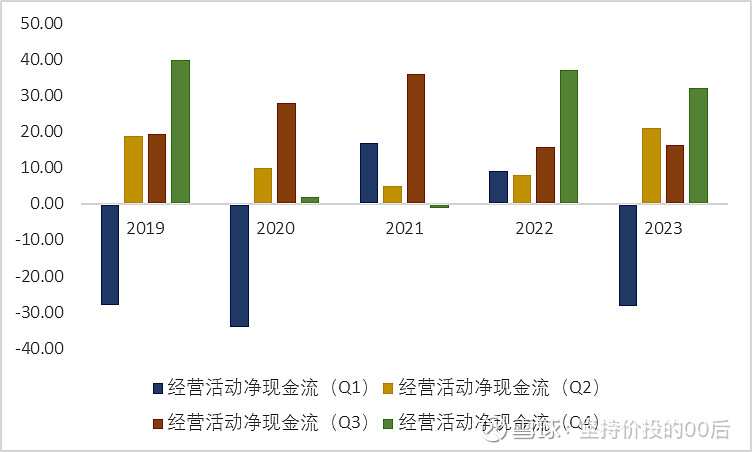

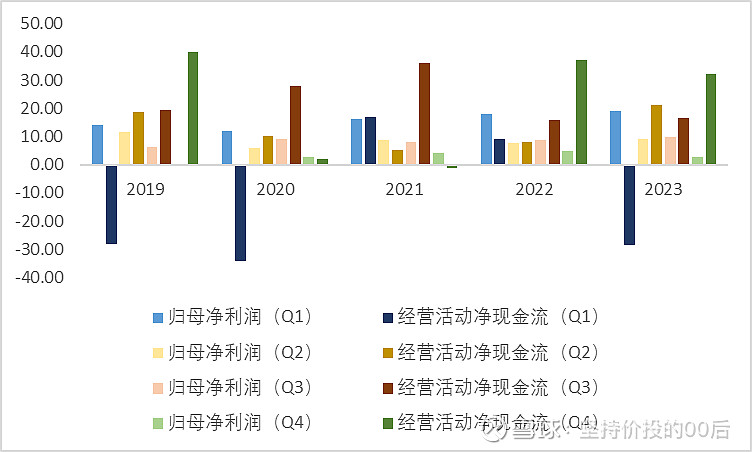

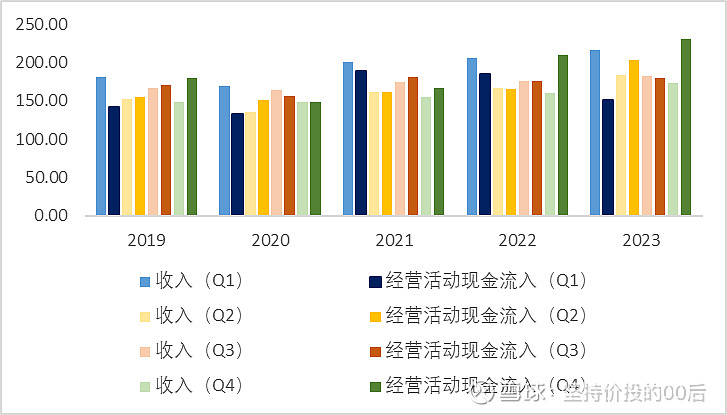

公司收入、利润、现金流均有明显季节性。

收入利润一季度高、四季度低。

现金流通常四季度高,一季度低。如果四季度现金流较低,则一季度现金流就会较高。

因此企业利润、现金流环比出现波动时,不必大惊小怪。

2023年经营性现金流的下降公司的解释是本报告期,本公司下属子公司采购结算同比增加。我认为这可能公司经营的正常情况,因为2022年四个季度经营性现金流都为正,明显与以往年份不同,可能是部分采购款项留到了2023年结算。

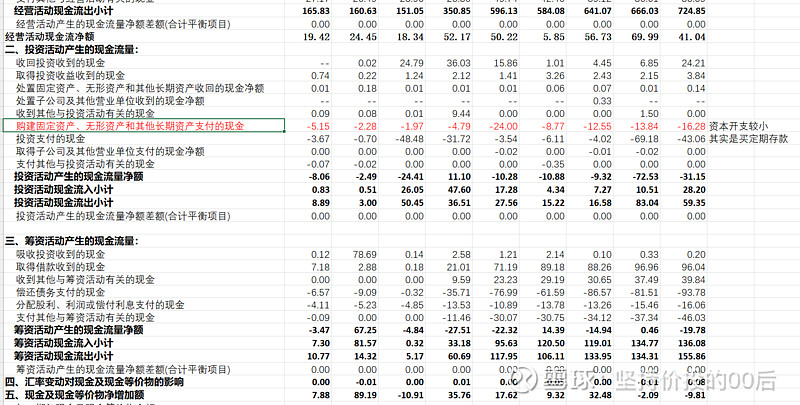

通过现金流量表中购建固定资产、无形资产和其他长期资产支付的现金这一项可以大致看出总体来说企业并不是一个需要大规模资本支出的生意,不过在商业板块并表之后资本支出需求明显多了不少。

最近两年公司净现金流都是负的,看起来是不是公司资金链出了问题,其实细看之下主要是投资支付现金大量流出,这里的投资主要是购买了银行的定期存款和大额存单,因此其实公司资金链没有问题。

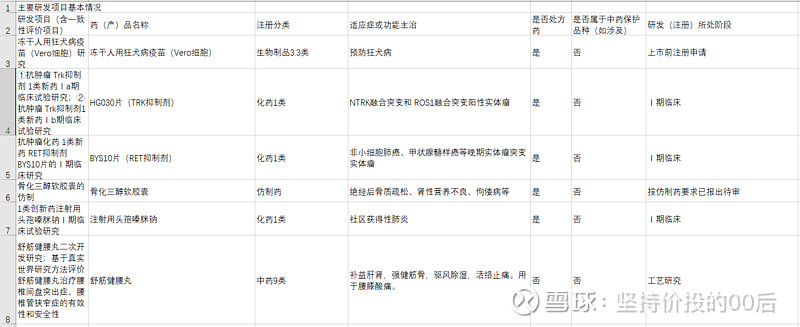

研发方面,公司在研管线充满槽点,vero细胞狂犬疫苗已经是竞争激烈的领域,并且技术也相对若后,研究这个干啥?其实纵观多年的研究管线,很多研究的东西都不是特别有价值,好在研发费用率也不高,并且中药这个行业实际上不需要特别强的研发创新。

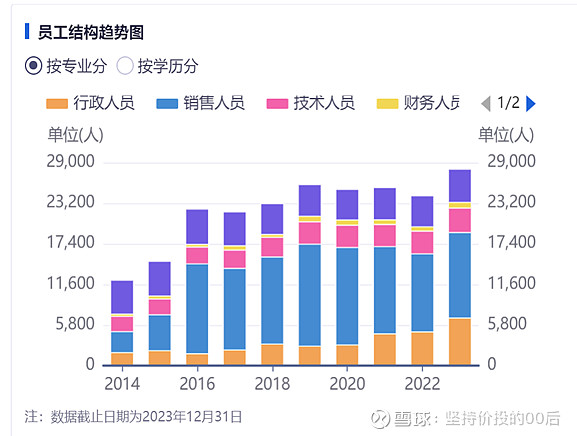

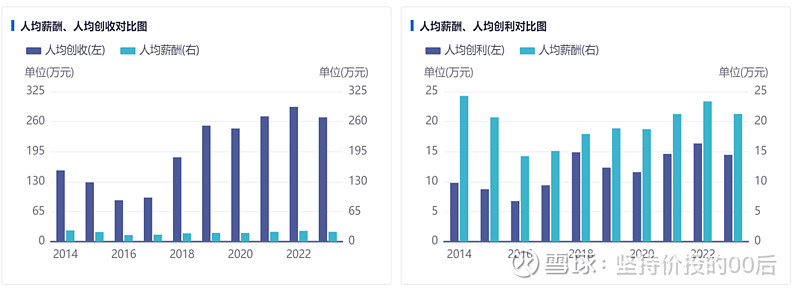

员工方面,2019-2022年人员稳重有降,2023年员工规模有明显增加。行政人员达6811人,是2019年的3倍,占比25%,是2019年的2倍,感觉有些冗余。其他人员数量变化不大。人均创利在波动中上升,人均创利/人均薪酬相对稳定。

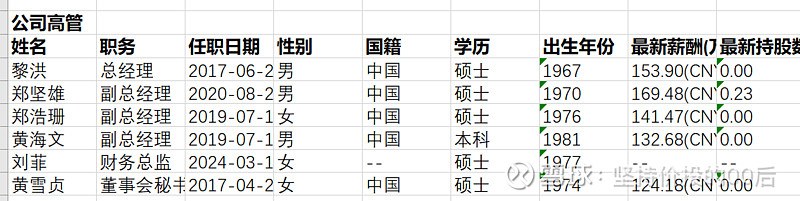

管理层方面,公司高管均不持有公司股份,缺乏主人翁精神,在一定程度上可能影响了他们在推动公司业绩增长、加大分红方面的付出努力。希望公司未来推出股权激励或持股计划,充分激发公司的潜力

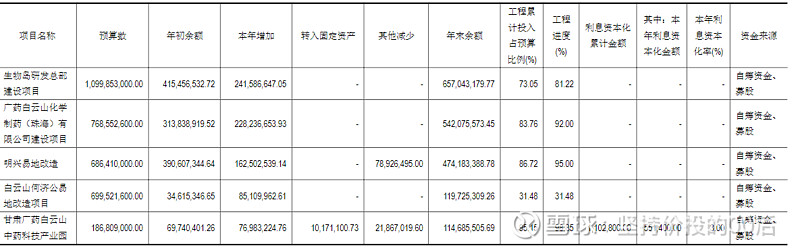

重大非股权投资方面,近22亿的投资都是不直接产生效益的项目,可能在资本投资效率方面确实有点低。好在2022年之前都没有重大非股权投资,应该不是常态。

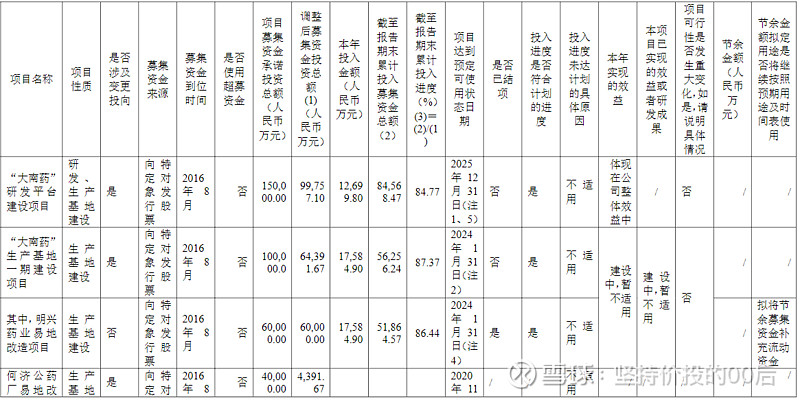

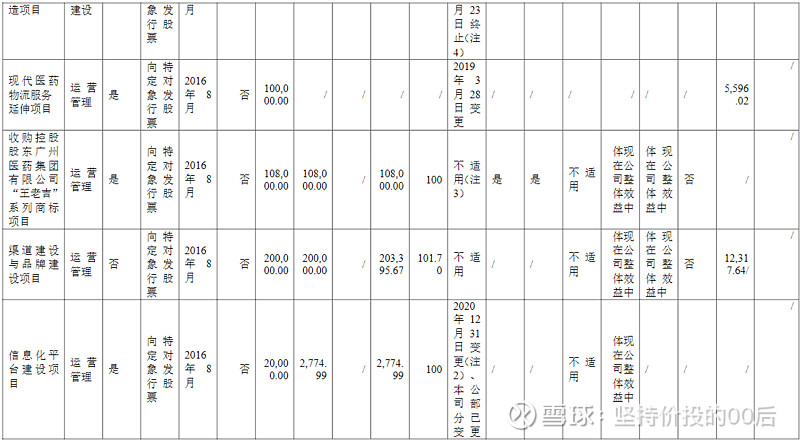

在建工程方面,少数是效益类的项目,也就是直接可以带来产能的增加,多数成本类项目,也就是带来的好处难以量化。

公司2016年做了一笔大额定增,募资近80亿,结果公司利润到现在只增长了25亿,其中可能还有一部分并不是定增项目带来的增长,效率真是见者流泪啊。

已经快十年了,募集的钱也还没花完,说明公司所在的行业确实是不需要大额融资的挣钱行业,不知道当时公司管理层咋想的要搞这个定增。

募投项目看下来大概一半左右是效益类的项目,也就是直接可以带来产能的增加,还有一半是成本类项目,也就是带来的好处难以量化。

这比定增总的来说应该稀释效应比他带来的收益更大,导致公司十年不涨的原因里应该有他一份。公司在项目建设方面可能确实乏善可陈,投资效率可能偏低。不过相较公司体量来说应该不算太严重。

原材料成本方面,依然面临一定的涨价压力,近几年都是如此,好在公司应该可以通过产品提价转嫁部分压力,同时布局上游原材料基地,缓解对公司毛利率的影响

股东结构方面,前三大股东应该都是长期持股的,占比达到63%,因此真正的流通的筹码比例并不多。

目前持仓白云山的基金较少,公司还不太被机构投资者看好,这也可能意味着公司的股价里泡沫成分较少。