本周(4.8-4.12)账户一收益率-1.87%,账户二收益率-2.13%,同期沪深300涨跌幅-2.58%。

本周对白云山的资产与负债情况进行了一些分析与思考。

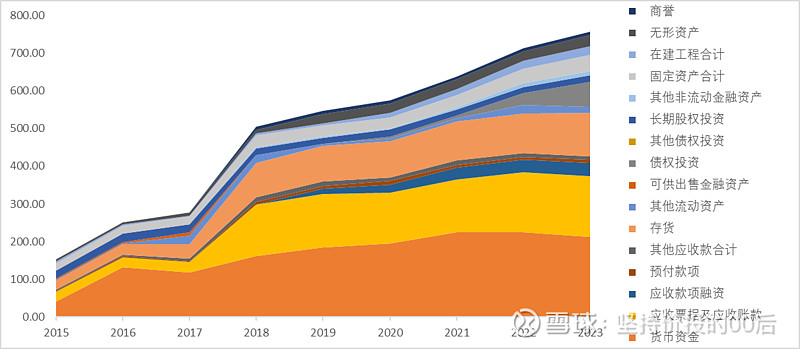

可以看出公司资产以流动资产为主,货币资金、应收类资产、存货占比较大。公司资产虽然不断增加,但质量略有下降,现金占比下降、应收类资产、非流动资产的占比提升,主要是由于商业公司的并表。

应收账款大多都是账龄一年以内,问题不大。

存货方面,今年原材料和库存商品有所增加,中间产品的量有所减少。

公司各类周转天数自商业公司并表以来保持平稳,没有明显变好或变差的迹象。

值得注意的是债权投资这一科目近两年从6亿增长到60亿。细看之下主要是大额存单和定期存款。公司居然有闲钱宁愿存定期也不分红,确实有些不够良心。细想之下可能是公司管理层不持有公司股份,因此提高分红对他们来说没什么好处,但存银行可能可以获得银行私下给的一些好处,可以理解。好在这些债权投资的收益率可以估计达到4-5%左右,高于公司长期负债的成本2-3%,也不算太糟糕。

从另外一个角度来说,这说明公司未来完全有能力进一步提高分红,如果是这样,公司股价还是有强有力的支撑。

2018年以后负债率提高,主要是商业并表后带来大量应付账款。偿债能力方面,流动比率,速动比率均略有下降。

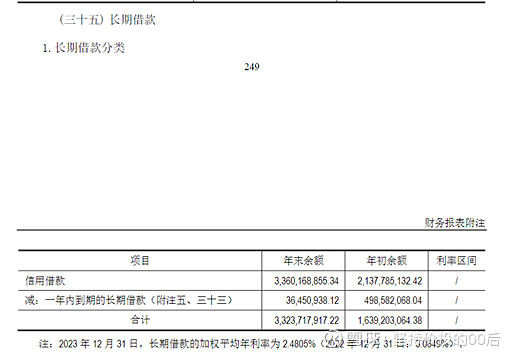

此外长期借款近两年也有明显的提高。主要是信用借款,白云山长期借款借款利率还是相对较低,在2-3%之间。

对于白云山的资产负债表,只能说是中规中矩,看不出亮点,也看不到明显的风险。商业公司并表后导致公司资产质量有一定下降,可能公司的市净率一再降低的原因。未来可能还有一些可提升的空间,例如包括商业公司独立上市出表、增加分红比例等等。

以上纯属个人思考的记录,本文所提到的观点仅代表个人的意见,可能包含了大量个人偏见。希望大家不要被任何人的看法影响自己的情绪和判断,因为任何人都有可能是错的,要保持自己的独立思考。