今日(3月8日)市场全天震荡反弹,三大指数均收涨,截止收盘,沪指涨0.62%,深成指涨1.10%,创业板指涨0.97%。两市3627只个股上涨,1497只个股下跌,成交额8604.37亿,较上个交易日缩量1209.71亿。板块方面,光伏设备、通信设备、船舶制造等板块涨幅居前,旅游酒店、汽车服务、珠宝首饰等板块跌幅居前。

个人账户和模拟账户方面,大多数股票表现中规中矩。

最近看到有UP主说按照销售毛利率>70%,销售净利率>20%,连续五年ROE>15%,市盈率TTM<25,连续五年净利润增长率>10%的标准选股,得到的只有以下三家公司,长春高新、五粮液、比音勒芬。前两个已经是人尽皆知的大牛股,这第三家公司引起了我的兴趣,进一步了解到这是一家被称为“衣茅”的服装企业。

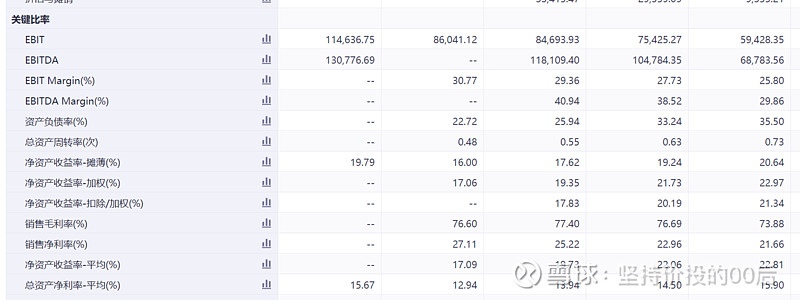

光看利润表数据可以说确实对得起“衣茅”这一头衔,业绩增长曲线完美,毛利率、净利率、ROE十分诱人。从某种程度上说,茅台也没他牛,因为茅台处于的是全行业毛利率、净利率、ROE都很高的,生意模式近乎完美的白酒行业,而比音勒芬是处于生意模式有许多缺陷的服装行业,他的高毛利、高净利、高ROE、高增长在行业中可谓是独树一帜、鹤立鸡群。

资产负债表和现金流量表也近乎完美。现金及其等价物占到流动资产的1/2、总资产的1/3,资产负债率较低,没什么有息负债,应收账款账龄大部分都在1年以内,存货周转率数据较稳定。经营性现金流量能和净利率相匹配,利润含金量高。

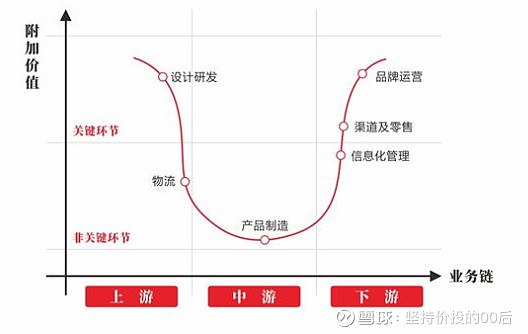

公司生意模式较好。作为国内高端时尚运动服饰品牌的运营商,公司采用“哑铃型”的业务模式,即专注于产品设计研发、品牌运营与销售渠道的开发管控等附加值较高的业务链上游的核心环节,而将处于生产、运输配送等低附加值的环节外包。因而以产业链分工为横轴、以附加价值为纵轴,这种业务模式曲线表现为“U型微笑曲线”。公司经营的主要是运动服饰和男装,具有款式更新相对不快,需求相对稳定的特点。

公司未来致力于成为全球知名的奢侈品公司,10年后营收目标500亿。目前公司市盈率仅为20倍PE左右,对于一家定位高端、前景光明、经营优秀、志存高远的企业来说,似乎非常具有吸引力。

然而,我对其仍有一些疑虑,大多数人认为,当一家公司财务数据看上去十分完美时,应该感到兴奋并珍惜这样的优质公司,然而我会对此心存疑虑,公司真的是这么优秀吗?公司的优秀可持续吗?

公司似乎业绩太过完美。公司的业绩的优秀并非是像茅台一样建立在所处行业本身就非常好的基础之上,相反服装行业竞争激烈,大部分企业都赚钱辛苦,在运动服饰领域和高端服饰领域可能护城河相对高一些,但国内较为成功的运动服饰品牌安踏的毛利率仅为50%-60%,比音勒芬对标的拉夫劳伦的毛利率也仅有40%-50%。息税前利润率也只有10%左右,比音勒芬的名气不如这两者,盈利能力却要更强,我目前有点难以理解其原因。而且比音勒芬的产品销售渠道以线下为主,并且很多都是机场店、高铁站店,据称这样能迎合男性顾客不爱逛街的特点,先不说这种模式到底是好是坏,疫情期间这些线下店铺应该受到很大冲击才对(从上海机场的业绩就可以看出机场所受的冲击),所有消费以线下场景为主的行业里各个公司的业绩在2020年和2022年均有下滑,而公司仍能保持增长,我觉得有些不可思议。加上公司又是一家私企,并且进行了很多员工持股计划,上市以来大股东和员工减持比例超过11%。结合这些信息,我对公司是否有一些粉饰财务报表的手段有些疑虑。

退一步来说,公司即便真的是如财报数据中看到一样优秀,但未来的可持续性也值得怀疑。首先公司再优秀也改变不了服装行业天然的缺陷:进入门槛低、库存积压风险大、开新店扩张风险大。虽然公司所处的运动服饰领域进入门槛相对高一些,因为需要赞助大型赛事等手段打响名气,这样的投入不是一般的小企业能做到的,但以中国不缺大公司,以中国的内卷程度,看到这样的行业利润空间真的这么大,势必会未来吸引更多资金进入。关于衣服面料所谓技术门槛的说法,我只能说这在这个行业的竞争中根本不是重点。库存积压风险虽然不像时装和女装那么大,但存货仍然是不可避免的贬值。并且奢侈品最重要的是稀缺性,比如高端白酒、名表等一些奢侈品的生产工艺决定了其很难大规模扩产,但一个t恤能有多难生产,能搞得多稀缺,我表示怀疑。并且未来的消费人群也在发生变化,90后、00后逐渐成为消费主力,每一代人的消费观都有很大变化,面子、攀比是70/80后很强的消费动力,但90/00后可能会更加追求新鲜、个性和性价比,消费渠道更多在线上而非线下,并不太迷信和追捧品牌。并且90/00后的人群数量并不如70/80后那么多,消费人群数量也在不可避免的减少。

上述疑虑不知道有没有对公司了解更深的朋友可以为我解惑。

综上所述,对于比音勒芬,我认为他是一家看上去的好公司,如果未来有一天能解开上述疑问,那我才能确定其为真正的好公司,再开始考虑配置。

以上纯属个人思考的记录,本文所提到的观点仅代表个人的意见,可能包含了大量个人偏见。希望大家不要被任何人的看法影响自己的情绪和判断,因为任何人都有可能是错的,要保持自己的独立思考