40岁,手上200万如何打理来作退休规划?

这是在视频号上刷到的一个热门视频,号主给出的一个方案是:

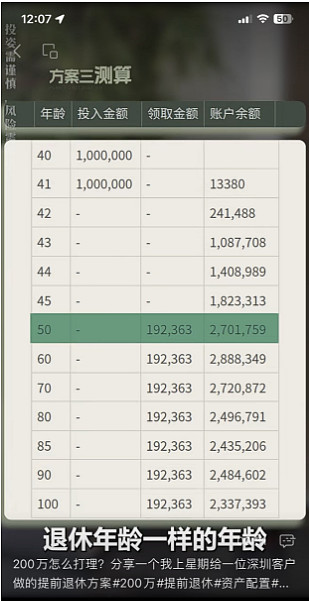

1)在40岁和41岁时分两年分别存入100万;

2)在50岁前都不提取任何金额;

3)从50岁开始,每年提取192363元(每月超过1w5,基本相当于一线城市普通白领月薪水平);

4)到80岁时,累计已经提取了接近600万,而账户余额还有2496791元,余额超过初期投入本金;

5)到100岁时,累计可提取接近1000万,且账户余额仍有2337393元,余额仍超过本金。

你觉得怎样,可能有什么问题,你愿意投吗?

精彩讨论

老韭菜做梦想自由06-26 15:59还不如买一揽子高股息股票组合呢,比如中国移动6.46%的股息率,200万,一年就是13万,10年就是130万,股息定投,外加这10年股息增长,10年后怎么也得有400万了,到时候一年股息大概就是30万,比那个银行利息方式靠谱多了。

我就看看不睡话06-26 12:1230年前也有人这么想的,往银行存了10万(那个年代的大款)

数据价投06-26 17:08有两个问题:

一是40岁有200万能否通过资产配置满足养老需求,无疑不同人会有不同的答案,依据于其消费水平及期望的高低;对于大多数球友来说,应该都是不够的,也不是我推荐大多数人作的;

二是你当前有一笔闲余资金,不管是200万也好,50万也好,或是1000万也好,是否还能找到一个长期的(三十年以上)、尽量稳妥的(没有本金损失风险的)、尽量高收益(希望是6%~7,但其实4%~5%就已经很好了)的投资项目,这是真正想讨论的。

沉默的70后06-26 17:01年化超过2.5%就不科学。。。。。。

数据价投06-26 17:12这个产品是香港保险,当前可能是有6%~7%的收益,因为港险能够配置的权益类资产占比更高(70%),且可以在全球范围之内进行资产配置;

但港险的保底收益往往是很低,低于内地保险的,高收益部分是非保证的,所以理论上高收益的背后也是存在波动的风险,演算表只是预期,并不能保证长期维持这样的收益率

全部讨论

还不如买一揽子高股息股票组合呢,比如中国移动6.46%的股息率,200万,一年就是13万,10年就是130万,股息定投,外加这10年股息增长,10年后怎么也得有400万了,到时候一年股息大概就是30万,比那个银行利息方式靠谱多了。

30年前也有人这么想的,往银行存了10万(那个年代的大款)

找一个可以战胜通胀的方法来处理这200万,然后继续努力工作赚钱,按时或者提前一点点退休。

方案太天真,跑不过通货膨胀不说了,出现意外情况本金都不一定能拿回来,说个例子,吉林银行,去取自己的存款需要派出所开证明。

这么长时间持续高于社会平均资产收益率(GDP)其实是很不容易的。算着收益高而已,实际长期6%的实现概率不高。

40岁200万很好打理。我想问的是40岁2万如何打理