随着美团于6月6日压轴发布24年一季报,中概龙头们已经全部交卷。

总体来说,Q1营收增速呈继续恢复的趋势,另一方面基于“降本增效”仍在延续,利润增速普遍要明显高于营收;且各家发布的业绩中,超出预期的占据多数,喜大于惊。

花了一些时间,跟踪整理了十家中概龙头企业的业绩数据及给予了汇总,分别是:

腾讯控股、阿里巴巴、京东、拼多多、美团、百度、快手、网易、贝壳、和哔哩哔哩。

作为个体来说,它们表现当然各有差异。

而作为整体来说,虽然算不上严格意义上的TOP10,但这十家的营收、净利等总额在整体中概中粗估应该至少也占到了70%~80%,基本可以反映中概的整体变化趋势情况。

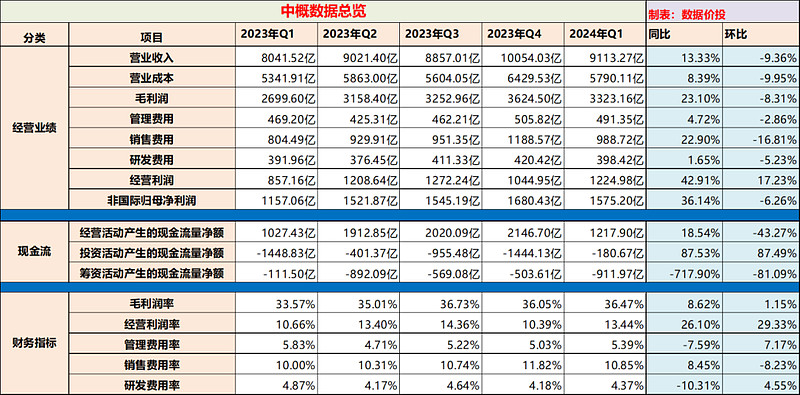

注:表中的数据为上述十家中概企业的汇总数据。

整理及分析这些数据主要是试图寻找以下两个问题的答案:

一、过去的这两年期间(2022年Q1~2024年Q1)中概业绩经历了什么。

二、未来的中概业绩会如何演变?

其中关于第一个问题,一些核心观点及内容包括:

1)互联网用户规模见顶,增量市场变存量市场;

2)营收相比于之前明显减缓至个位增速,但逐渐有所恢复;

3)开始进入利润的释放期,利润增速明显高于营收;

4)利润相比于营收增速更高,主要归功于降本增效,这一趋势截止当前仍在延续,且其中一些依靠高毛利项目营收占比提升来“降本增效”的企业未来无疑会更具持续性;

5)经营现金流净额明显增长,这是各家中概纷纷加大回购等股东回报手段的基础;

6)分项数据比较,包括:广告、游戏、电商佣金等。

数据和内容都比较多,准备作为一个系列分几篇文章来说。

一、互联网规模见顶

中概近年来的经历可以用“劫难”来形容,压在其头上最重的是以下三座大山:

1)内部:20年下半年开始的互联网平台反垄断;

2)外部:来自于主要是美国的打压和限制,如其发布《外国公司问责法案》之后诱发的中概股退市风险。

3)行业:互联网规模见顶;

当前来说,以上第1条“内部限制”已经明显改善;

第2条”外部打压”也算稍有缓解;

而第3条”规模见顶”整体来说仍在延续;

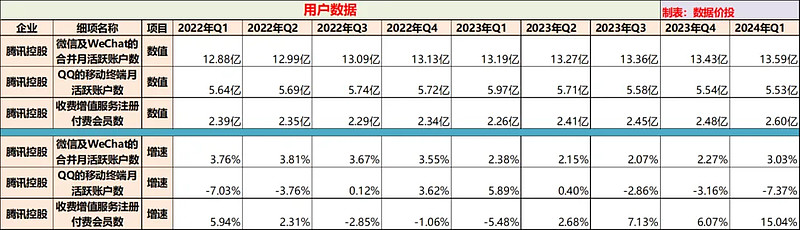

从中概股的财报来看,之前高成长时,不少企业会披露和用户规模相关的更多数据,而现在仍坚持披露的企业则越来越少。

腾讯算是少有的仍坚持披露的企业之一:

微信月活用户已经达到13.59亿,虽还能保持低速增长但明显也已到天花板,按照中国14亿人来算基本已是“人手一个”;

而QQ的的月活用户已经开始小有下滑。

当然另一方面来说,规模见顶是对整体行业而言,或是针对用户数量而言,是在广度方面;

而从深度方面,每个用户的消费潜力是否已充分挖掘,是否还有新的方向,这些都难言见底。

只是说贝塔增长越来越难,需要各家去挖掘新的阿尔法。

二、营收趋缓但逐渐有所恢复

在以上的“三座大山”的压迫下,近年来中概的营收增长是显著降速的;

如果单从营收来看的话,是从“成长股”转变为了“价值股”的。

1.按年来看:

直接引用理杏仁的图表:

21年以前都是妥妥的成长股,规模稍小一点的企业如果没有个30%以上的增速都不好意思叫中概,而像腾讯这样当时已经规模巨大的也仍能保持接近30%的增速;

而从21年开始则是画风突变,到22年和23年时绝大多数企业都降到个位数的增速,甚至出现负增长。

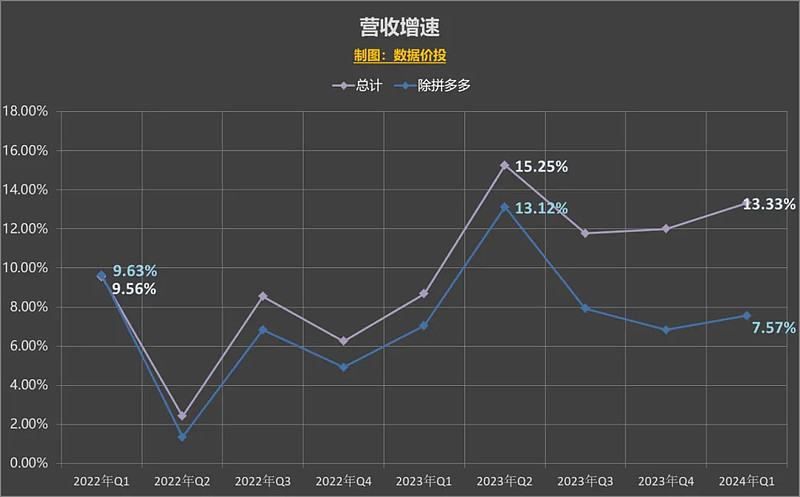

2.按季度来看:

按季度来看,22年时明显是最低谷,营收增速陡降至个位数;而到23年时,部分基于22年时的低基数,增速开始有所恢复;而在24年Q1时,延续了这一趋势。

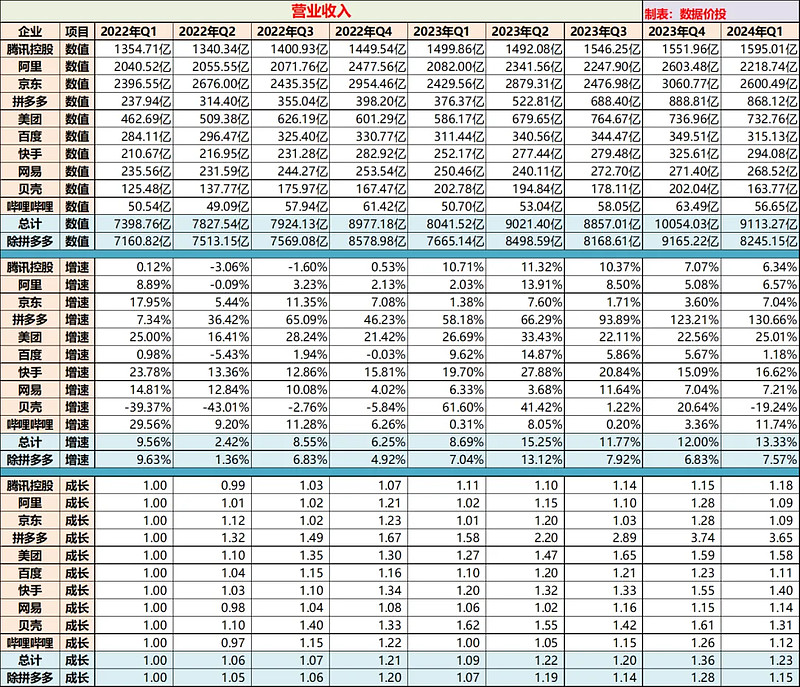

1)按具体企业来看:

腾讯、阿里、京东、百度等庞然大物在经历过之前的高成长阶段后,都开始显著降速至个位数;

美团整体还是保持了20%+的增速,但代价是为了在本地生活方向上和抖音对抗和导致的销售费用剧增,导致利润持续承压;

快手也保持了双位数的增速,主要由于短视频还算处于成长期,但增速相比之前也明显下降;

网易在22年时增速仍能维持在双位数以上,相对比较稳定,但到23年时也增速明显下滑至个位数;

只有拼多多,在中概龙头中是特立独行的存在,主要也是依靠海外TEMU的第二曲线增长,增速接连创造新高,已经连续两个季度保持在三位数的增速;

2)按汇总数据来看:

由于拼多多在中概中实在是太过特立独行,所以再单独区分“总计(十家)”和“除拼多多(九家)”这两个口径来看;其实对于绝大多数中概投资者,真正持有及感受到其变化的,应该是后者。

可以看到,两者的变化趋势基本相同,在22年经历低增长之后,由于低基数原因,在23年时增速整体呈恢复的趋势,而24年Q1仍延续了这一趋势;

但是“除拼多多”外的中概在24年Q1的增速为7.57%,和之前成长期时的增速相比,仍处于显著低位。

三、开始进入利润释放期

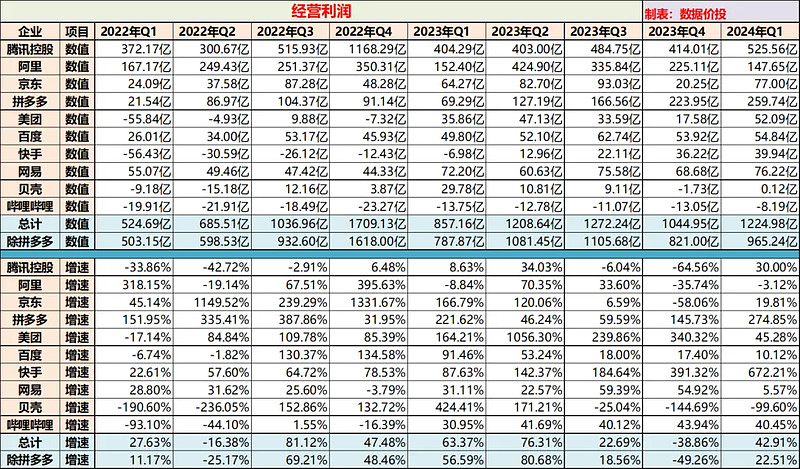

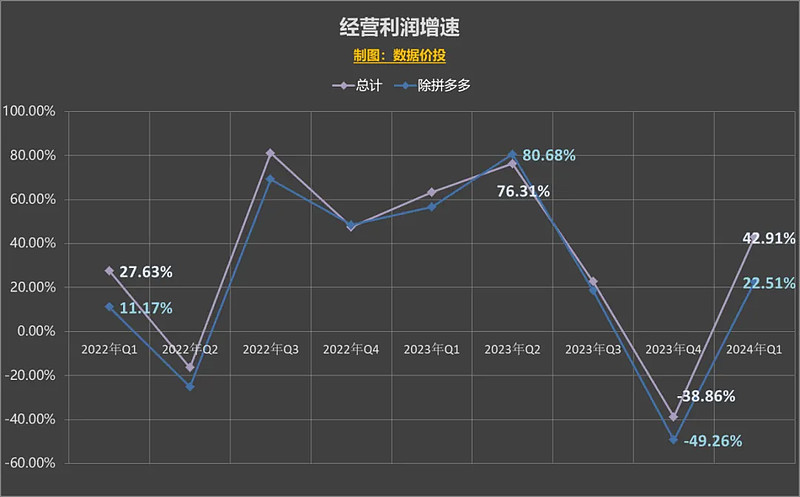

1.经营利润:

期间经营利润增速是明显高于营收的,但由于经营利润中包含投资收益,波动相对较大,相对不太能反映真实的主营利润,所以这里只是贴些图表,不作详细解读。

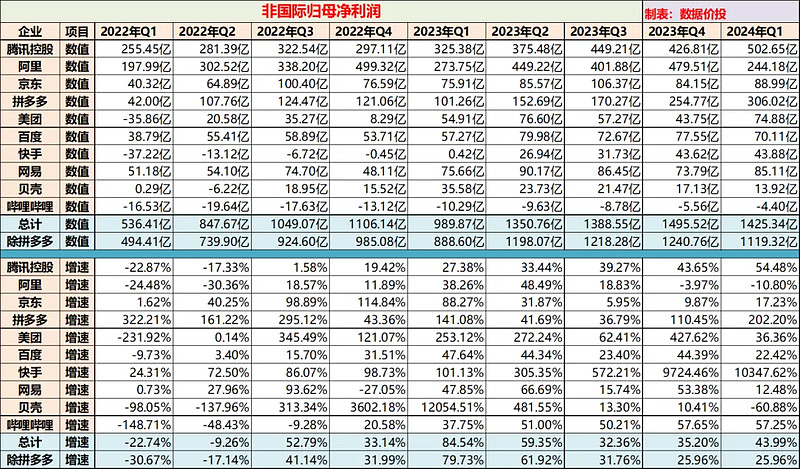

2.非国际准则归母净利润:

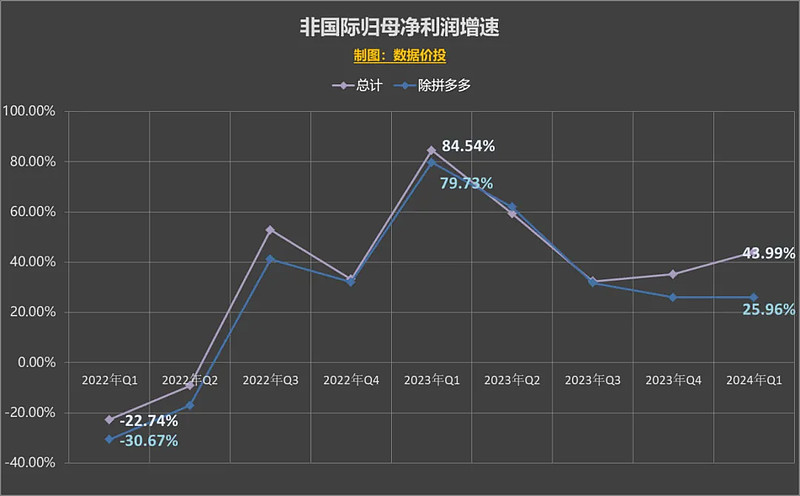

非国际准则归母净利润增速的整体变化趋势和经营利润是类似的,也是大大高于营收增速的;

且由于非国际准则归母净利润中不含投资利润,相对来说波动更小,更接近主营利润。

注:美团和快手的报表中只提供了非国际准则净利润,但由于其少数股东所占的净利润极少接近为0,所以可以近似等于非国际准则归母净利润。

1)按具体企业来看:

美团、快手、贝壳这几家在22年初时整体还处于亏损或持平状态,在牺牲利润获取增长,但之后迅速扭亏为盈:

其中美团的核心本地商业部分已经是一个可以年赚400亿的分部,只是仍受到新业务中美团优选仍然亏损的拖累,但当前也处于快速减亏的阶段;

快手在短视频行业中处于老二的位置,前面已经放弃追赶抖音,后面面临视频号的步步紧逼,但从业绩来看,已经是连续第五个季度保持正向盈利,值得高看一眼。

而贝壳严格意义上只是中概,而不算互联网企业,更多的是和国内地产的大盘相关;只能说在当前地产低迷的大势下,作为行业龙头还算是体现出不错的韧性了。

腾讯、阿里、京东、百度这几家之前就已稳定盈利的企业,近两年仍然保持了稳定赚钱的能力,且利润增速高于营收。

而特立独行的有两家:

一家仍然是拼多多,国内主站已经进入高速稳定增长的阶段,利润算是爆炸式增长,在海外TEMU仍未盈亏平衡的情况下就实现了高达200%+的三位数的高基数下的超高增速。

另一家则是哔哩哔哩,是唯一一家仍在持续亏损的,只是亏损幅度有所收窄。

2)按汇总数据来看:

利润增速是明显高于营收的,除拼多多外的其他中概在24年Q1时的增速也达到了25.96%。

为何利润增速显著高于营收,留到系列中的下篇再讲。———————————————————————————————————————

获取本文数据:

———————————————————————————————————————