简评

由于近大半年的卖房经历,在中概股中,贝壳是属于近期亲身接触比较多的一个。

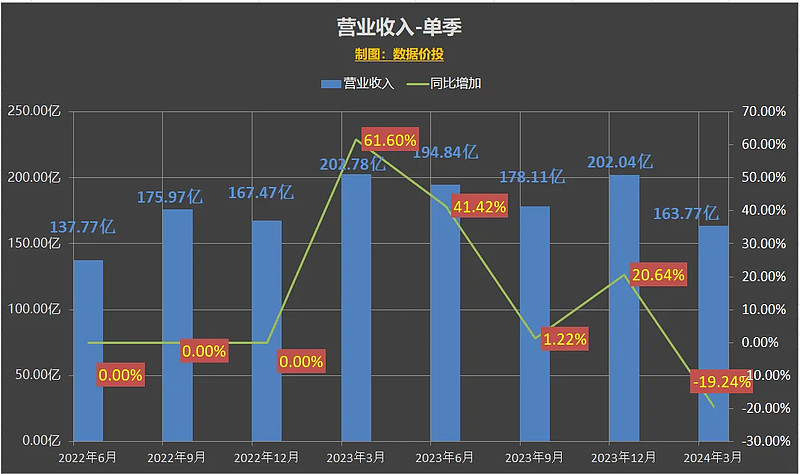

贝壳24年Q1的业绩下滑,应该说也真实反映了一季度时二手房及新房成交的低迷,在意料之中。

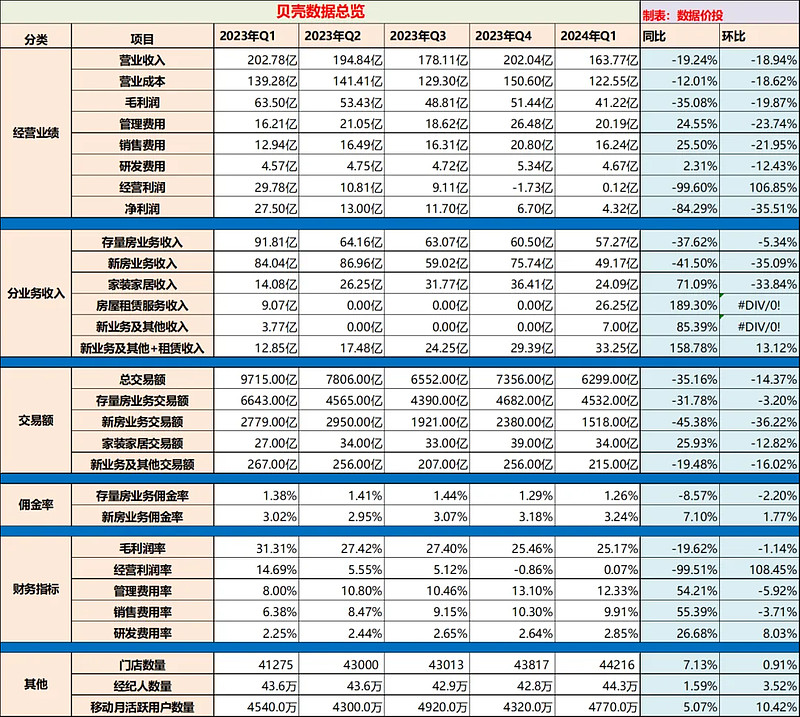

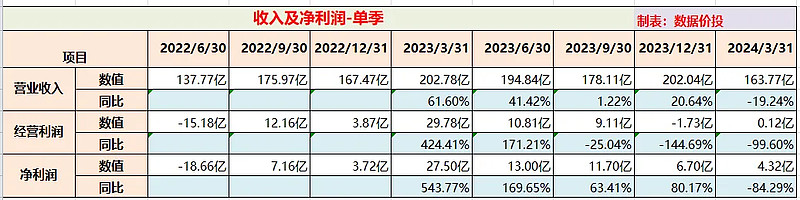

1)Q1营收为163.77亿,同比下降19.24%;

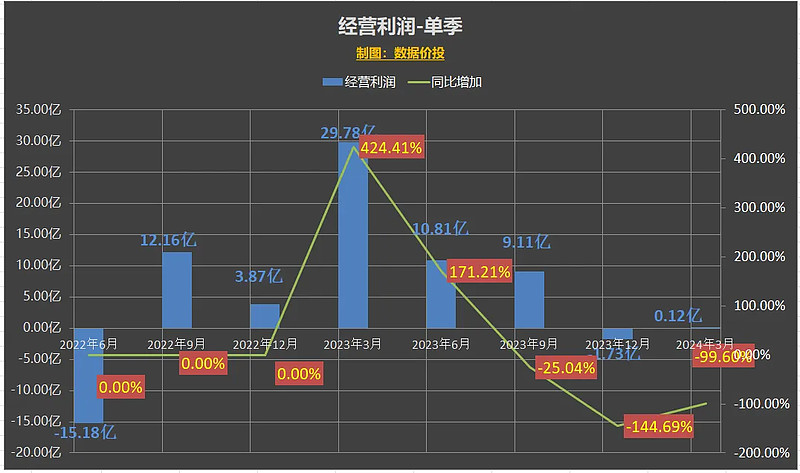

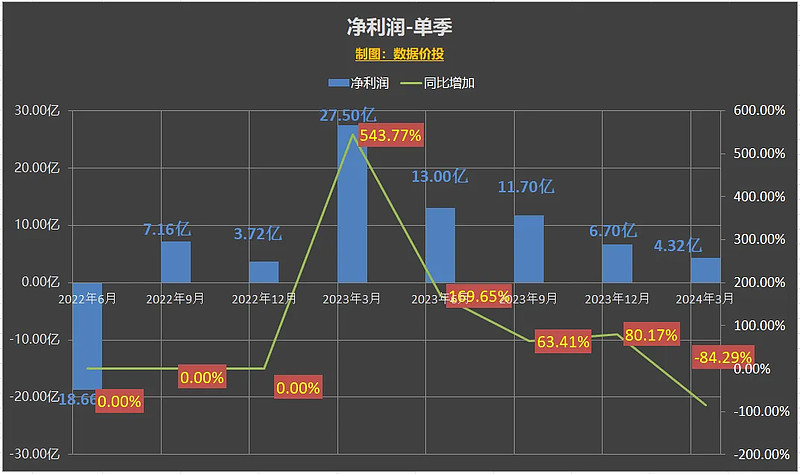

利润下降幅度更大,其中经营利润0.12亿,同比下降99.60%;净利润4.32亿,同比下降84.27%;

2)分业务收入来看:

i)房屋收入:存量房&新房

由于去年同期是刚刚放开后购房需求集中释放时期,贝壳23年Q1时存量房及新房收入都是大幅增加的,形成了高基数;而今年Q1购房需求明显处于低迷状态,再叠加上去年的高基数,增速数据自然不太好看:

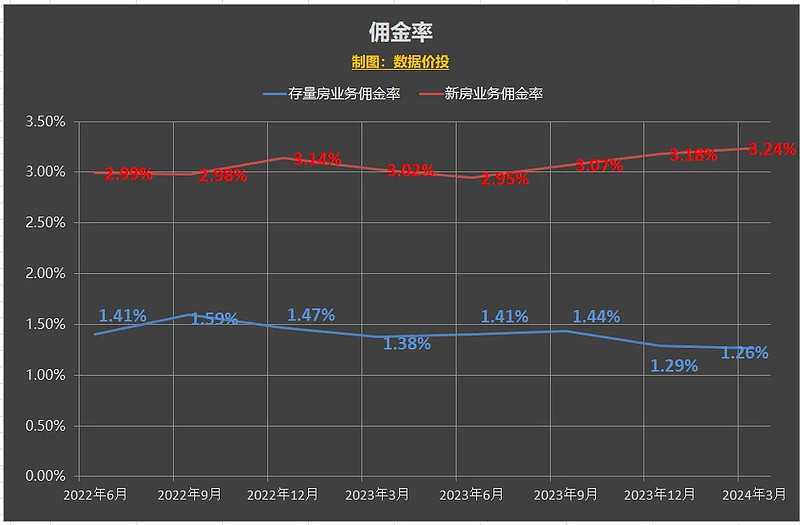

其中存量房收入57.27亿,同比下降37.62%;GTV为4532亿,同比下降31.78%;存量房佣金率下滑到1.26%。虽然下降较多,但仍是稍高于预期的,体现了贝壳作为行业龙头的韧性。

新房收入49.17亿,同比下降41.5%;GTV为1518亿,同比下降45.38%;新房佣金率稍有提升至3.24%。新房下降幅度较大,是低于预期的,反映了期间新房销售的低迷。

ii)非房屋收入

非房屋收入整体还是保持了较高的增速,在贝壳收入中的占比也不断提升。

其中家装家居收入24.09亿,同比增加了71.09%;

同时本季贝壳首次开始单独披露房屋租赁服务收入,达到了26.25亿,同比增加189.30%,是增长最为迅猛的分项;但同时也是贝壳最不赚钱的分项,26亿的营收只贡献了约1.4亿的利润;

去除租赁收入后,新业务及其他收入只剩下了约7亿,同比约增85.39%;

3)同时Q1时门店、经纪人及活跃用户数目也有所增加:

门店数目达到44216,同比增加7.13%;

经纪人数量达到44.3万,同比增加1.59%;

移动月活跃用户人数达到4770万,同比增5.07%;

可能说明,关注房源信息,有购房意向的买家还是存在的,只是愿意真正出手的大为减少了。

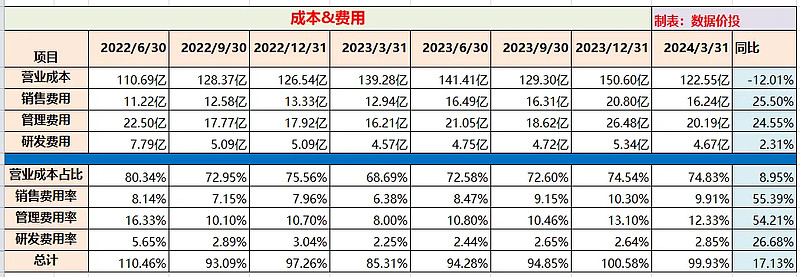

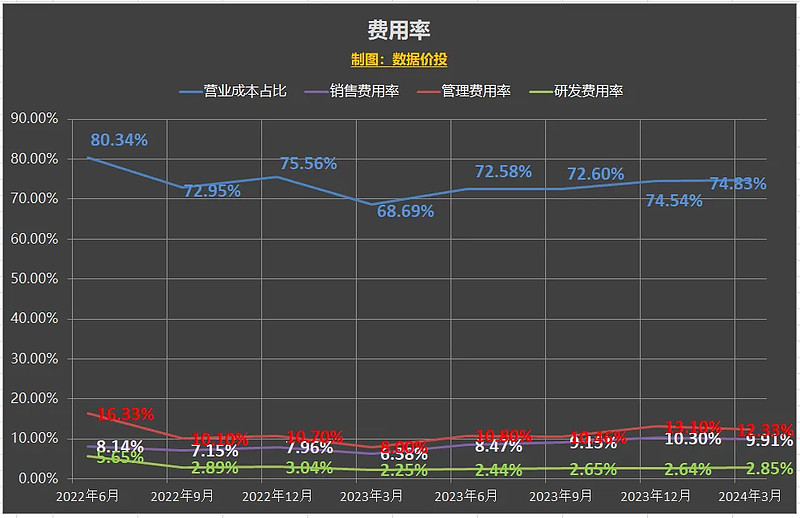

4)由于毛利率相对较低的非房屋收入占比提高,以及房屋收入本身毛利率的降低,使得整体的毛利润结构性地下降了35.08%;

同时由于期间新业务扩展,及人员扩充所带来的刚性费用增加:管理费用同比增24.55%,销售费用同比增25.5%;导致经营利润巨幅下降了99.6%,净利润大幅下降84.29%。

5)展望Q2,从我自身感知到的一些房屋市场成交温度来看,Q1会是一个确定的低点。

进入Q2以来,至少从二手房交易量来看,是有明显回升的。虽说整体呈现的是一个“量升价跌”的趋势,但对于贝壳来说,其收入主要取决于“量”,而和“价”关联较少。

再加上Q2期间各种地产救市政策的推出,特别是5.17之后,至少短期内新房及二手房的带看成交都有所回升,甚至传出贝壳系统因为太热而一天崩溃四次的新闻;作为房产中介龙头的贝壳,预计也将从中受益。

【数据图表】

一、经营业绩

1.经营业绩-单季

营业收入

经营利润

净利润

二、分业务收入

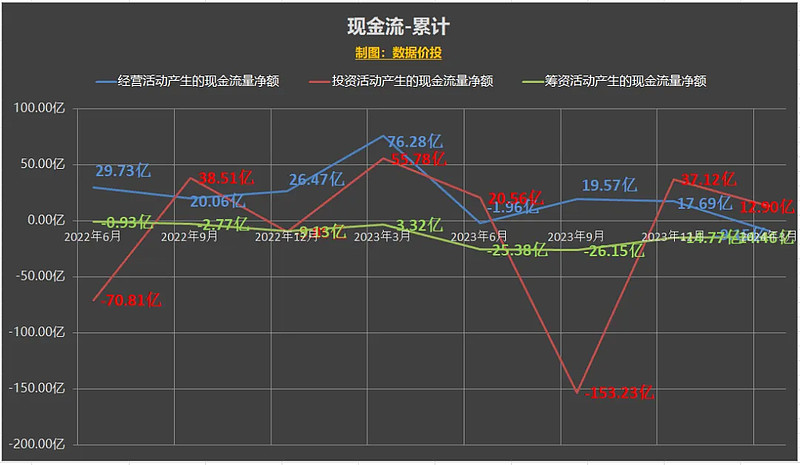

三、现金流

四、成本&费用