上周市场热点回顾与分析

上周A股震荡上涨,上证指数涨0.27%,深证成指涨1.26%,创业板指涨1.88%;上证50跌0.94%,沪深300涨0.07%,中证500涨1.14%。上周市场成交量继续小幅上升,日均成交额约0.98万亿,前值为0.74万亿;上周北向资金转为净流出,单周净流出金额为79.52亿元。

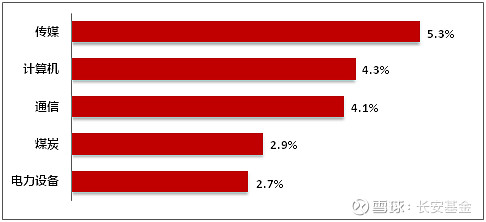

行业方面:本周行业多数上涨,市场风险偏好有所提升,TMT相对占优。传媒、计算机、通信、煤炭和电力设备行业涨幅靠前,食品饮料、石油石化、钢铁、银行和有色金属等行业表现靠后。

国内方面:经济数据方面,10月中国通胀、出口数据共同指向国内经济处于弱复苏状态。10月CPI同比下降0.2%;PPI同比下降2.6%;出口环比弱于季节性,进口改善;10月中国出口2748.3亿美元,进口2183.0亿美元,出口同比下降6.4%,进口同比增长3.0%;在主要产品出口中,汽车产业链和电子产业链有结构性亮点。政策方面,再次着力稳增长,央行行长表示下阶段货币政策将更加注重跨周期和逆周期调节;沪深交易所优化再融资规则,进一步严格再融资监管。产业动向方面,Open AI发布升级版Chat GPT,允许用户构建定制化GPT,并宣布降价和拓展生态。同时人工智能终端硬件载体的新发展受到关注:消费硬件初创公司Human推出名为Ai Pin的可穿戴设备由OpenAI提供技术支持,专为与大模型交互而设计;比尔盖茨提出人工智能将改变用户如何使用电脑,人工智能将衍生出被称为智能体的新型软件,能够对自然语言做出反应,并且能够基于对用户的了解完成许多不同的任务,改变每个人与电脑互动的方式,同时可能颠覆软件行业,引领自从输入命令到点击图标以来最大的计算机革命。

海外方面:美联储主席重申鹰派立场,不改美债利率长期下行趋势。2023年11月9日,美联储主席在国际货币基金组织会议前的讲话中表示,如果需要,美联储将进一步加息,以达到将通货膨胀降至2%的长期目标,其次将致力于实现足够紧缩的货币政策,但是目前仍未达到目标,如果进一步收紧货币政策变得合适,美联储“将毫不犹豫地”这样做。欧洲方面,欧元区9月PPI同比连续5个月下跌,能源价格下跌是主要原因。

上周行业指数涨跌幅 (前五名)

数据来源:Wind,截至2023.11.10

后市研判 (3-6个月)

本轮国内企业盈利基本见底,海外美债利率有所回落,市场对美联储暂停加息预期进一步上升,中美关系可能出现阶段性缓和;当前市场来到了一个中长期有高性价比的布局时点,市场流动性环境改善,看好电子、医药生物、汽车、高端制造相关方向,优质央国企龙头也具备较高的配置价值。

建议配置的行业

短期,看好电子、医药生物、汽车、高端制造以及新能源等方向,同时关注港股的反弹机会。中期配置来看,主线聚焦医药生物、人工智能新兴产业趋势和华为产业链相关方向。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。