上周市场热点回顾与分析

节前一周市场避险情绪升温,两市成交额维持低位,A股整体小幅调整,上证指数跌0.7%,深证成指跌0.7%,创业板指跌0.5%;上证50跌1.7%,沪深300跌1.3%,中证500跌0.1%。节前一周市场日均成交额约0.71万亿,北上资金单周流出约175亿元。

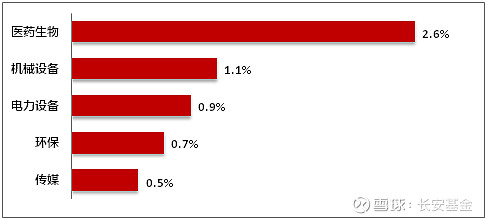

行业方面,医药生物、机械设备和电力设备涨幅居前,非银金融、房地产、食品饮料、有色金属、农林牧渔等行业表现靠后。

国内方面,9月中采PMI重回扩张区间,2023年9月制造业PMI 50.2%(前值49.7%),非制造业PMI 51.7%(前值51.0%);建筑业商务活动指数为56.2%,比上月上升2.4%;服务业商务活动指数为50.9%,比上月上升0.4%。制造业分项看,供需继续改善,均处于扩张区间,新订单指数抬升幅度低于新出口订单指数,指向需求继续好转,内需改善小于外需;出口订单回升,进口订单回落,指向内需压力仍存。非制造业分项看,服务业有所回升,主因双节假期临近;建筑业反弹,可能与夏季天气影响逐渐消退以及建筑业生产施工加快有关。经文化和旅游部数据中心测算,中秋节、国庆节假期8天(9月29日至10月6日),国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%,相较于2019年,旅游人数和收入均增加。

海外方面,美国9月制造业PMI超预期回升,美国9月ISM制造业PMI为49(前值47.6),预期47.9;Markit制造业PMI终值为49.8(前值48.9),预期48.9,尽管美国制造业PMI仍位于收缩区间,但收缩程度为近一年来最低,较上月明显改善。美国9月非农新增就业人数大增,美国9月非农新增就业人数33.6万人(前值22.7万人),预期17万人,但工资增速低于预期,反映薪资通胀仍在降温。非农公布后,美股先跌后涨、美债收益率上行,美联储加息预期小幅升温,年内是否再加息尚有较大不确定性。

上周行业指数涨跌幅 (前五名)

数据来源:Wind,截至2023.09.29

后市研判 (3-6个月)

假期期间外部市场反应比较波折,美股和港股基本都是先跌后涨,汇率基本保持稳定。国内方面,旅游数据恢复比较好,较19年有所正增长,地产还没有明显起色。美国国会参议院多数党领袖舒默已宣布于近日率两党参议员代表团访华,近期中美关系有望得到改善。从经济数据来看,国内的制造和消费都处于复苏的状态中。虽然短期地缘事件可能对市场风险偏好带来一定的扰动,但市场底部位置依然比较明确。

短期,看好政策利好和经济预期修复方向,包括智能汽车、食品饮料、家电家居、医药生物、国防军工、高端制造相关以及北交所等方向。

建议配置的行业

短期,继续看好受益于经济修复的泛消费行业(医药生物、食品饮料、家电家居等方向),以及受益于政策利好的数据要素以及先进制造等方向,智能驾驶、机器人以及华为产业链等题材方向或有所表现。中期配置来看,主线聚焦人工智能新兴产业趋势和“数字中国”战略。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

$长安宏观策略混合C(F016579)$ $长安宏观策略混合(F740001)$ $创业板指(SZ399006)$ @今日话题 @蛋卷基金@书剑笑傲@饕餮海@坚信价值@雪球创作者中心#问界新M7大卖,赛力斯走出3连板#