【上周市场热点回顾与分析】

上周市场成长风格走强,创业板指涨2.26%,上证综指涨0.15%,深证成指涨1.18%,沪深300跌0.23%,上证50跌1.37%。两市日成交额1.1万亿元左右,北向资金净流入83.2亿元,市场情绪较高。

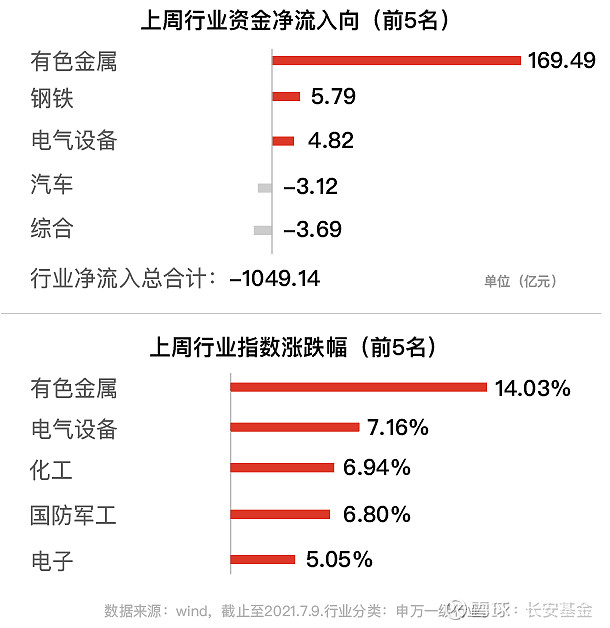

行业方面,申万一级行业分类涨幅前五的行业分别是有色金属、电气设备、化工、国防军工和电子,跌幅前五的行业分别是休闲服务、食品饮料、医药生物、银行和传媒。

宏观方面,7月7日国常会提及“适时降准”,7月9日下午央行宣布“全面降准”的决定,预计将释放长期资金约1万亿元,超市场预期。历史上来看,降准对市场的影响方向不尽相同,涨多跌少,成长性行业短期更占优。降准能够降低实体企业融资成本提高盈利能力,同时往往带来宽松预期,有利于长久期资产。6月PPI和CPI均小幅回落,通胀压力有所缓解,6月新增社融3.67万亿元,超市场预期,社融增速回落的趋势放缓。

海外方面,美联储6月FOMC纪要发布,官员对于通胀和政策退出存在一定分歧,10年期美债收益率近期大幅下跌,美元指数微跌,后续仍需关注美国非农就业的恢复情况。

【后市研判(3-6个月)】

我们判断未来3-6个月市场以宽幅震荡为主,仍需重点关注海外因素可能带来的冲击。从经济增长来看,中国经济动能有所减弱,但仍有韧性,从货币政策来看,中国政策中性偏松,未来出现经济托底政策可能比市场预期有所提前。美国货币政策仍存在退出宽松预期,仍需关注7-8月非农就业的恢复情况以确定经济增长的稳定性。从A股企业盈利来看,上半年保持高增速,下半年增长动能放缓但有韧性。

货币政策中性偏松有利于资本市场流动性保持在较宽裕的水平,支撑估值中枢,成长风格仍将占优,将在景气度较高的行业中寻找投资机会。

【建议配置的行业】

中长期成长仍是重要布局方向:(1)新能源产业链,光伏、新能源材料、锂电设备、汽车、智能驾驶等细分领域;(2)科技制造,如半导体、消费电子等方向;(3)医药,重点关注创新器械、医药服务等;(4)万物互联,以鸿蒙为代表的中国国产操作系统与智能终端手机、汽车等相互链接所孕育的投资机会。

短期兼顾周期,适当均衡。碳中和带来供给侧收缩且三季度PPI仍能维持在高位,可关注化工、有色、钢铁等周期行业中的高成长个股。

@今日话题 @蛋卷基金@银行螺丝钉@二鸟说@沈潜@书剑笑傲@饕餮海@青春的泥淖@ice招行谷子地@Lagom投资@坚信价值@处境如初@自由老木头@归隐林地@陈达美股投资@林奇法则@狼用波段@天道骑牛@肖志刚@厚恩投资张延昆@西峯@渔_夫@方何之子@飘仙的个人日记@股海十三年@梁剑@被解放的mogwai@梦心飞翔2020 @绝望的肥肉花