家人们,调休害人啊!(其实就是一懒下去就懒得写了

又鸽了几周,本期咱们继续唠唠剩下那些和中芯国际不那么“亲密”的伙伴们。

01. 中芯绍兴 / 芯联集成

——国内规模最大、技术最先进的MEMS晶圆代工厂

——国内最大的车规级IGBT生产基地

——国内最早突破主驱用 SiC MOSFET的头部企业

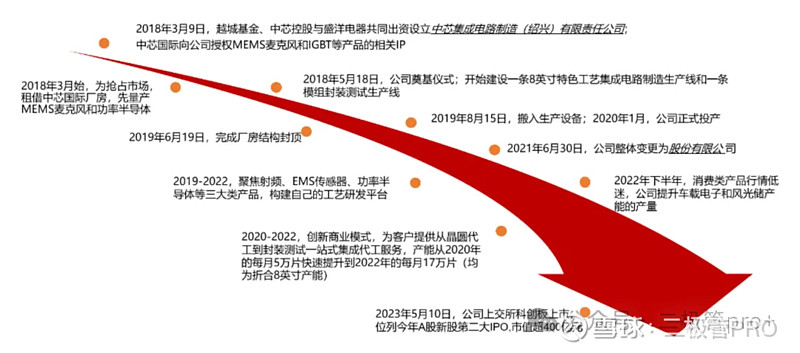

芯联集成,成立之初叫“中芯集成”,也是一般大家口中的“绍兴中芯”。

它是2018年从中芯国际的业务里剥离后独立出来的,估计就是老大想去专注搞高端Si基芯片了,特色工艺等等的都让给小弟出来自立门户了。

大哥毕竟是大哥,分家之余还白送了各种“技能包”——

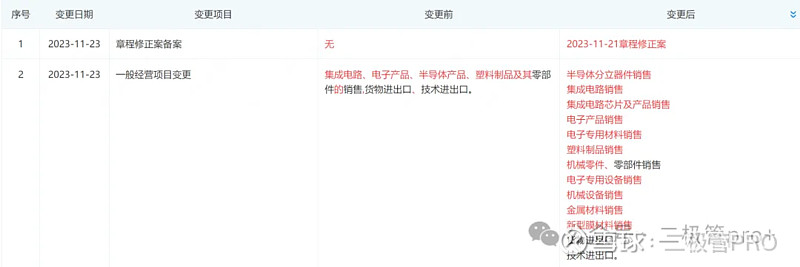

中芯国际向绍兴中芯授权MEMS和IGBT等产品的相关IP;

给找了靠谱后爸——绍兴国资持有16.35%、中芯国际持有14.10%;

其他,送地送人更不必说…

(Source: 芯联集成投资者BP)

自立门户以来,绍兴中芯也是非常争气——五年就长成一只超级独角兽,被媒体称之为是“中国半导体大爆发的缩影”。

2023年5月,绍兴中芯登上科创板,市值 426 亿元;

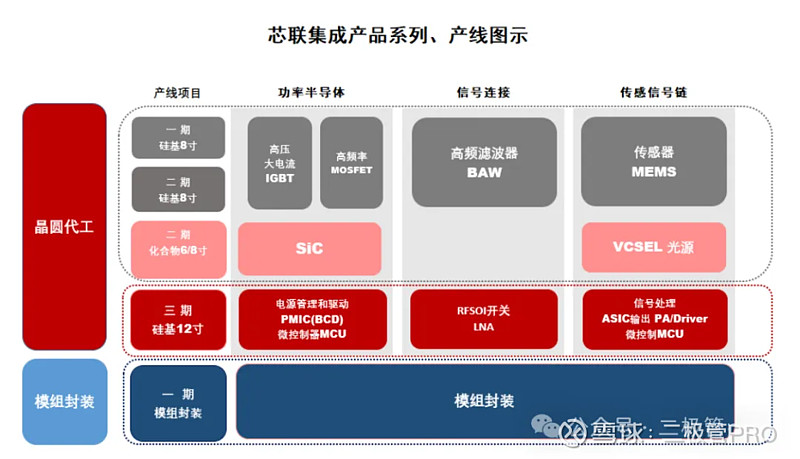

11月更名为“芯联集成”,明确了业务方向为:晶圆代工(MEMS+功率器件)和模组封装两大块。

(从23年年报中也能看出,可能在往IDM转型)

从产能规模上看,芯联集成目前已具备了8”硅基17万片/月、12”硅基1万片/月、6”SiC MOSFET 5000片/月以上。

进展也是非常快,仅用两年时间完成了3轮技术迭代,23年实现了应用于汽车主驱的平面SiC MOSFET技术的量产突破。

目前,在国内SiC器件市场上的出货量排在第6位,前五名全部为外国企业(意法、英飞凌、Wolfspeed、安森美、罗姆)。

(抵抗洋人是叶赫那拉氏的宿命hh)

要知道这些都是欧美非常老牌的企业,他们成立的时候连“大哥”中芯国际都还没出生呢……

具体展开来说:

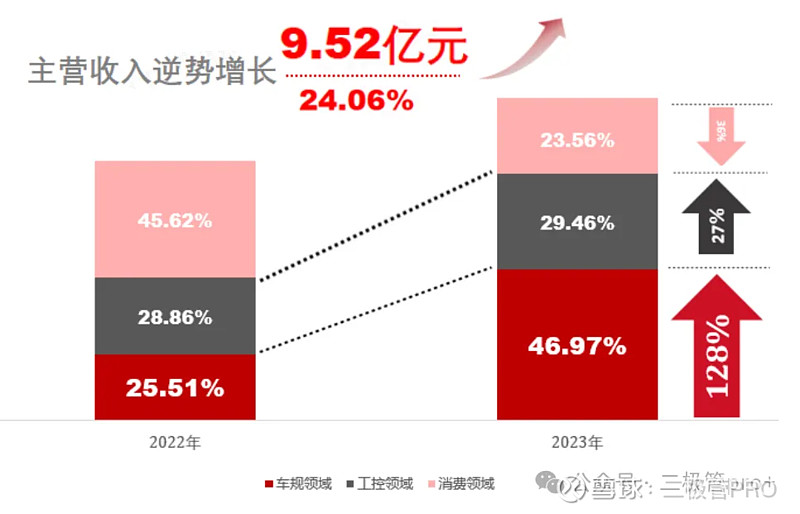

从下游应用领域上看,芯联集成受益于中国新能源汽车市场的带动非常大,近一半的收入来自车载,同比增长128.42%;剩下的一半被工控和消费电子平分秋色。

在产品技术方面,2023年公司产品线由4个增加为7个,新增了三个产品线,分别是SiC MOSFET、HVIC(BCD)、VCSEL。

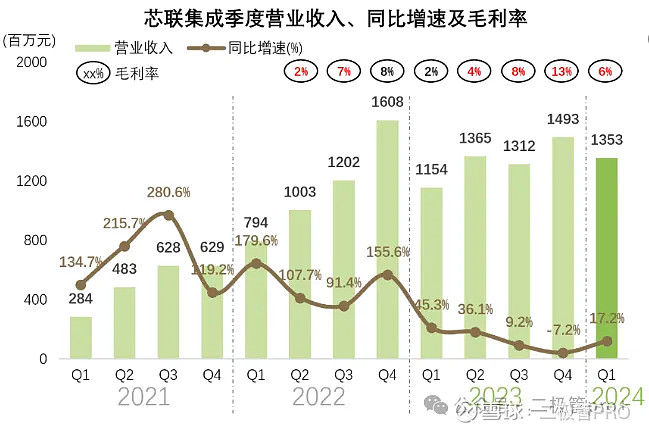

在营收方面,23年芯联集成的营收是国内四大Fab里唯一保持增长的,增幅为15.59%(其他都是负的:中芯-8.6%、华虹-3.3%、晶合-27.93%);

但净利润却是唯一亏损的厂商(四大家分别为48.23亿元、19.36亿元、2.12亿元和-19.58亿元)。

(负的利润率:据说是因为折旧的压力比较大)

作为国内少数能够实现大规模SiC MOS量产的公司,二极管PRO+认为有理由相信现在的亏损只是“黎明前的黑暗”。

毕竟,芯联集成在近期公布的业绩预告中也表示,公司正在建设的国内第一条8英寸 SiC 器件研发产线将于2024年通线,同时将与多家新能源汽车主机厂签订合作协议,2024年SiC业务营收预计将超过10亿元。

-------------------------------

除此之外,芯联集成自身还有很多的“兄弟伙”,它们分别是:

20年11月成立的上海芯联芯昇

100%控股子公司,企查查上的所属行业为:零售业,看了其23年招股书是为芯联集成做半导体原材料采购的,目前应该也在做自家芯片的进出口贸易。

也有消息称,绍兴中芯的上海子公司取消后,实际上转为芯联芯昇代为运营,所以也有SiC器件相关的代工产线。

(Source:企查查,查询时间240520)

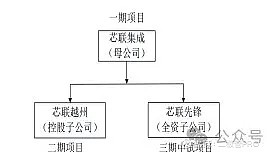

一年后,绍兴中芯的三胞胎出生……(同为2021年12月成立)

他们分别是:(1)吉光半导体(绍兴)

同样是100%持股的子公司,之前的定位是“封装测试”。

目前承接了“新能源功率模组大规模产业化项目”后,总投资额达50亿,致力于与芯联集成一起,打造成为国内最具规模的车载功率芯片和模组研发、制造基地。

据新闻宣传说,该产线达产后,可满足每年300万辆新能源汽车、智能电网、光伏储能等产业对功率模组的巨大需求,其中车载塑封功率模组实现了关键部件的进口替代。

(Source:绍兴发布)

(2)芯联越州(绍兴)

二期项目,在2024年1月提交建设环评,拟投资10亿元租赁芯联集成已建生产厂房布设生产线。

建设一条月产5000片的6"/8” SiC MOS产线,制程节点为180nm-55nm。目前计划为先完成6”SiC MOS规模化制造及技术的持续研发和产品积累,待国内8”SiC衬底片和外延片具备批量供应能力后,快速切换到8”。

建成后将形成6万片/年的生产规模。

(Source:绍兴之门)

(3)芯联先锋(绍兴)

三期项目,芯联集成唯一的12吋产线。

2023年完成了中试线项目机台的安装调试和工艺通线,并完成了月产1万片的设计产能,目前其IGBT、SJ、HVIC、BCD等各个平台均已进入规模量产阶段,处于产量爬坡中。

预计在未来两到三年内,合计形成投资222亿元、10万片/月产能,12英寸数模混合集成电路芯片制造。

(只有中芯先锋是做12吋Si基芯片代工的)

随着三胞胎的逐渐长大,两年后即2023年,面对内卷升级的行业形势,芯联集成又有大动作……

(又开始搞事情???)

把车规级SiC业务独立拉出来,持股51%,成立子公司---

(4)芯联动力(绍兴)

定位是车规级碳化硅 (SiC) 制造及模组封装的一站式系统解决方案提供者。

二极管Pro+的理解,其实就从上下游拉动客户和供应商们入局……这让红海里的其他厂商还怎么玩?有钱、有技术、有超级壮大的朋友圈……

在芯联动力的创始股东中确实是超级豪华的阵容!

有整车厂背景的小鹏星航资本、上汽的尚颀资本,也有全球最大汽车系统集成商博世背景的博原资本,另外立讯精密立翎基金、宁德时代晨道基金、阳光电源等等。

截至23年年报数据,芯联动力车规级IGBT和SiC模块已实现月产能330,000只。

(芯联集成:“想技术创新,就要和终端客户在一起。”)

02. 中芯长电 / 盛合晶微

中芯长电,看名字就给你整得明明白白。

是2014年由中芯国际和长电科技联合发起设立,英文名都是两家的缩写(SJ Semi)。

拥有着如此强大的家族背景,可以想见它的诞生注定是不平凡的——

它是中国大陆第一家专注于12吋中段硅片凸片(Bumping)加工、硅片级先进封装(WLCSP)以及配套硅片测试(Testing)服务的企业。

2016年开始为世界一流客户提供加工服务达到规模量产,并开始为高通代工14nm硅片凸块加工业务。

2017年2月,中芯长电3D IC集成加工二期项目开工,主要提供12英寸高密度bumping加工和3D IC芯片集成制造服务。

2019年实现盈利,2018-2020年营收CAGR达到106%。

2021年4月,中芯国际转让了所持 SJ 的全部股份,据说目的在于为其上市扫清障碍,买方财团细品之下均为国资背景。

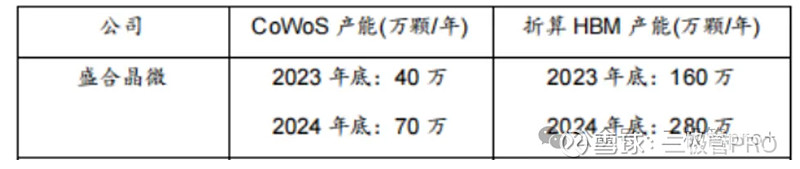

现已改名为盛合晶微半导体(江阴),是目前国内真正为H公司产业链进行2.5D Cowos 封装的先进封测大厂。

盛合晶微于2023年完成C+轮融资,投后估值接近20亿美元。

03. 中芯宁波

——国内唯一拥有最完整的射频前端产业链的FAB

2016年10月,由中芯国际、国家大基金和宁波地方政府共同成立。

中芯国际2023半年报信息显示,中芯宁波的业务主要专注于高压模拟、光电集成等特种工艺技术开发,中芯国际持有中芯宁波14.83%股份。

中芯宁波的MEMS传感器包括力学和光学传感器,射频前端以RFSOI工艺为主(RF SW和LNA器件),现有两个fab厂。

虽然中芯宁波在官网上页喊出“致力于在专注领域发展成为中国最大、具有国际先进水平的特种工艺半导体晶圆代工制造商”这样的口号,

但实际上关于它铺天盖地的新闻还是“前董事长的大丑闻”——

(中芯宁波自爆董事长贪污,被媒体称之为:内斗公开化)

目前看起来,混乱的局面还要持续一阵子……

-------------------------------

· THE END ·

终于,断断续续写了好几周,关于中芯国际的内内外外相关公司的介绍接近尾声了……

(二极管pro+:每周一篇还怪累的…)

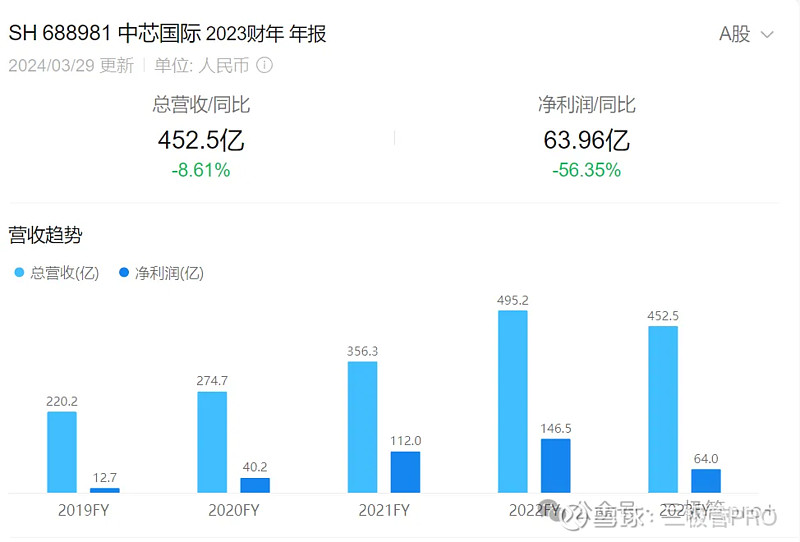

中芯虽然是大陆半导体晶圆代工领域的最强王者,但其体量仅有台积电的1/10,2023年营收还不增反降掉到450+亿人民币;

但是与之作对比的是,过去3年,中芯投资了1700+亿进行产能扩张……

虽然行业一直宣称要“反周期投资”,

但在这么大的量级差距面前,仍无异于一场豪赌……

广积粮,高筑墙,缓称王。

相信大家和二极管PRO+一样对中国芯还是满怀着信心与希望,

待从头,收拾旧山河;

抬眼望,或许已是苍山负雪,明烛天南。