“投资是一件非常专业的事情,我们一直与专业为伍,200+场线上分享,50+场线下闭门活动,深入、全面、前瞻性的产业链研究,发掘股权、股票市场的优秀投资机会,关注我们,带给你不一样的投资视角。

来源 | 中信证券

作者 | 许英博

投资要点:

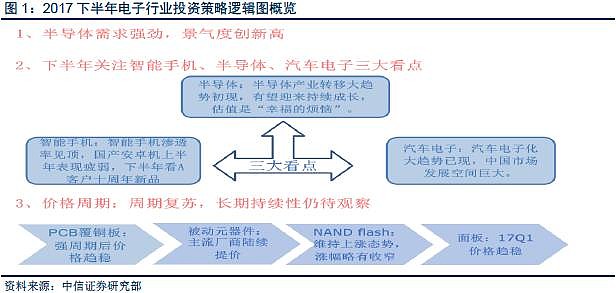

行业整体:产业升级+周期复苏,寻找确定性有望使电子行业成为持续投资热点。2017 年年初至2017 年5 月12 日,中信电子板块总体涨幅1.27%,是为数不多的涨幅为正的子行业。国际A 客户十周年新品的确定性期待,以及下游家电等行业复苏带来的业绩拉动,是过去半年电子行业白马能够走出独立行情的重要内因。展望下半年,我们认为电子行业是估值、成长性、催化剂三者兼具的板块,大客户的新品发布、汽车电子化大趋势、半导体Capex 加速、OLED 投资的方兴未艾,都有望成为板块下半年继续“相对美”的重要驱动力。

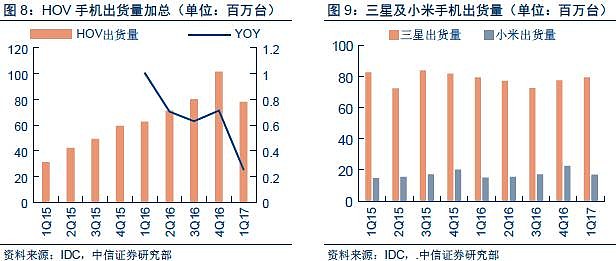

消费电子:受益A 客户十周年,消费电子白马预期仍强。随着A 客户EVT 阶段结束,产业链相关新品增量和供应商增量也已基本确定,包括OLED、2.5D 玻璃、无线充电、3D 结构光、双电芯等在内的新方向上的相关零组公司都有望受益。加之新品带来的销量成长预期,我们认为消费电子白马(尤其是A 客户业务占比大的公司)在Q3 仍能够保持相对强劲的预期,迎接业绩兑现。与此同时,以HOV为代表的国产安卓机上半年表现相对冷清,根据IDC 的数据,Q1HOV 总销量为0.8 亿台,环比-23.1%,同比+24.8%,远小于16Q4 的71.1%。我们判断这种趋势在Q2 仍将延续,相关安卓产业链公司阶段性承压。

周期类产品:Q2 需求仍强劲,零组厂商扩产仍谨慎。受下游景气复苏刺激,自16Q3以来,包括PCB、被动元件、芯片和面板等零组产品价格出现持续上涨,代表产品如存储芯片过去三个季度涨幅高达40%。我们与行业相关厂商交流,除存储芯片面临技术升级外,以被动元件为代表的厂商对下游需求的持续性普遍存在担心,因而扩产相对谨慎,我们判断Q2 此轮强劲趋势仍将继续维持,相关厂商的半年度盈利状况也有望持续亮眼,Q3 受需求影响可能重新走弱、原材料价格重新下行和扩产计划等多因素影响仍需观察,周期产品价格走势未来面临分化是大概率事件。

半导体:坚定看好国产化大趋势,半导体板块面临“幸福的估值烦恼”。半导体是全球电子产业皇冠上的明珠,发展半导体是我国走向电子信息强国的最重要一步。当前我国半导体产业仍在成长初期,5000 亿人民币的产值在全球3000 亿美金市场上的占比不足25%,伴随国家和产业界的持续投入,未来10 年我国半导体

产业有望持续加速成长。17Q1 半导体子板块营收同比+78%,在电子板块中排名第一,验证成长性。估值是目前板块面临的“幸福的烦恼”,当前PE 为45 倍,在当前谨慎市场中需选择与估值更为匹配的具备成长性的个股。

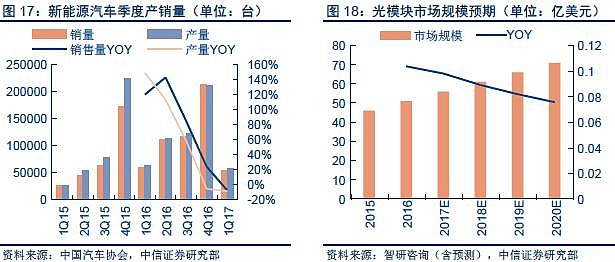

汽车电子:电子化大趋势刚刚拉开帷幕,汽车电子方兴未艾。伴随电动汽车和辅助驾驶技术的快速发展,汽车电子化大趋势刚刚拉开帷幕。展望下半年,预期行业催化不断:第一是Model 3 将发布,高端电动车有望进入“平民时代”;第二是产业链有望在中国加速落地;第三是传统车厂积极响应,电子化和新能源车型加速推出。在电子板块上,我们认为包括薄膜电容器、继电器、电子变压器、功率器件等在内的细分子行业都将长期深度受益于汽车电子化趋势。

风险因素:安卓智能手机销量下滑;4G 光通信等领域投资增速减缓;新能源汽车渗透不达预期;原材料价格波动。

维持行业“强于大市”的投资评级。基于对当前产业周期和市场环境的判断,我们认为确定成长的创新子行业(包括消费电子零组创新、半导体、汽车电子等领域)的白马和低估值成长新品种都将大概率受益。建议关注白马组合:立讯精密、宏发股份、法拉电子、三环集团、顺络电子,海康威视;进取组合:智云股份、景旺电子,水晶光电、晶方科技等。

行业整体:产品升级+周期复苏

本章主要从行业角度观察全球电子市场和中国电子市场2017 年上半年以来的新变化,通过分析2017 年上半年电子行业的投资方向和机会,我们认为智能手机、汽车电子和半导体是下半年的三大看点,同时密切关注周期性行业涨价趋势的持续性,并在正文中进行了重点分析。

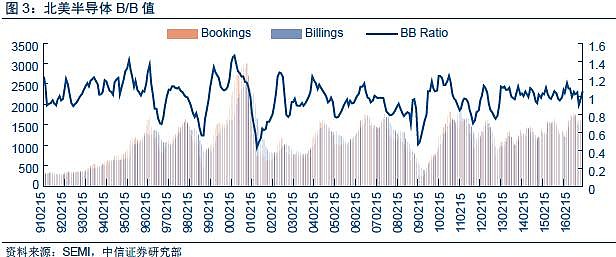

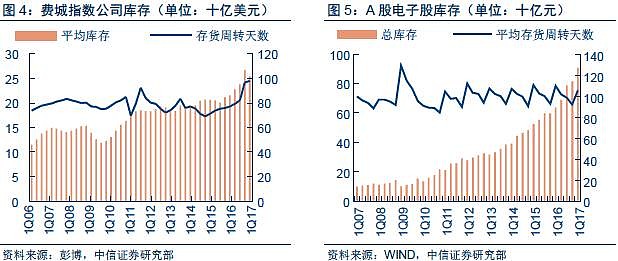

17 年上半年半导体需求强劲,景气度创2011 年以来新高。根据SIA 的数据,17 年Q1半导体销售额环比增长3%左右,其中2017 年2 月全球半导体销售额环比+16.5%,创出六年来最高的单月同比增速。据Gartner 预计,2017 年全球半导体销售收入有望达到3860 亿美元,较2016 年+12.3%,景气度持续回升。就库存情况来看,费城半导体指数成分股整体库存快速上升,从16Q1 的214.9 亿美金上升至17Q1 的253.6 亿美金,存货周转天数也从16Q1 的77 天上升至17Q1 的98 天,目前的库存水平,反映出产业对下游需求的乐观态度。

而A股电子行业17Q1 的平均存货周转天数为75 天,相较于去年同期减少4%,处于周期性平稳波动范围,库存金额伴随营收持续增高,表现相对强势。

预计智能手机、汽车电子及半导体为下半年潜在热点。

1.智能手机方面:国际A 客户十周年大改款手机为渗透率到达高点的产业带来增量:无线充电、OLED、3D 体感等可能的创新将持续引爆下半年的消费电子行情;

2.半导体方面:16 年中国集成电路市场规模达4335.5亿元,同比+20.10%,17 年下半年随着国家大基金二期有望落地、存储器国产替代加速等因素的催化,产业有望迎来全面转移;

3.汽车电子方面:伴随电动汽车和辅助驾驶技术的快速发展,汽车电子化大趋势刚刚拉开帷幕。展望下半年,行业催化不断:第一是Model 3 将发布,高端电动车有望进入“平民时代”;第二是产业链有望在中国加速落地;第三是传统车厂积极响应,电子化和新能源车型加速推出。

密切关注周期性行业涨价趋势的持续性。受下游景气复苏刺激,自16Q3 以来,包括PCB、被动元件、芯片和面板等零组产品价格出现持续上涨,代表产品如存储芯片过去三个季度涨幅高达40%。我们与行业相关厂商交流获悉,除存储芯片面临技术升级外,以被动元件为代表的厂商对下游需求的持续性普遍存在担心,因而扩产相对谨慎,我们判断Q2 此轮强劲趋势仍将继续维持,相关厂商的半年度盈利状况也有望持续亮眼,Q3 受需求和扩产计划多因素影响仍需观察。我们在正文中有详细的逻辑阐述。

景气度提升,智能手机、半导体及汽车电子或为下半年三大看点

17 年上半年全球半导体市场景气回暖。在DRAM、NAND Flash等存储器产品领军之下,17 年初全球半导体业销售畅旺,17Q1销售额环比+3%左右。根据SIA 的数据,2017年2 月全球半导体销售额304 亿美元,环比+16.5%,单月同比增速创六年来新高。据Gartner预计,2017 年全球半导体销售收入有望达到3860 亿美元,较2016 年同比+12.3%。

全球市场需求强劲,中国市场亦表现强势。库存是反映周期的滞后指标,并影响周期反弹的力度。从费城半导体指数成分股整体情况看,整体库存从16Q1 的214.9 亿美金上升至17Q1 的253.6 亿美金,同比+18%,整体库存快速上升;同时存货周转天数也从16Q1 的77 天上升至17Q1 的98 天,同比+27.3%。目前的库存水平,反映出产业对下游需求的乐观态度。从A 股数据来看,电子行业17Q1 的平均存货周转天数为75 天,相较于去年同期-4%,处于周期性平稳波动范围,库存金额伴随营收持续增高,表现相对强势。

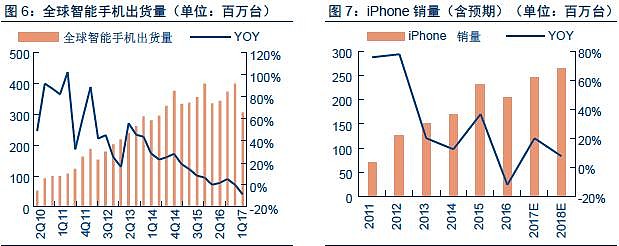

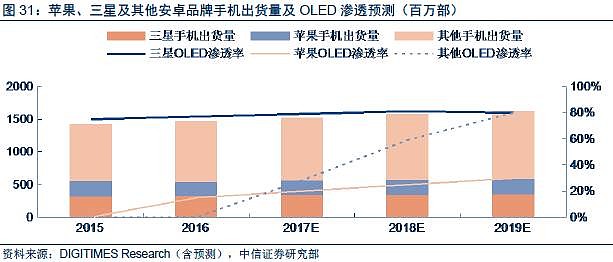

智能手机渗透率见顶,国产安卓机上半年表现疲弱,下半年看A 客户十周年新品。在智能手机市场上,据IDC 数据,17Q1 全球智能手机出货量为3.47 亿台,同比-13.2%,尤其是以HOV 为代表的国产安卓机表现相对疲弱,根据IDC 的数据,Q1HOV 总销量为0.8亿台,环比-23.1%,同比增速为24.8%,远小于16Q4 的71.1%,我们判断这种趋势在Q2仍将延续,相关安卓产业链公司阶段性承压。与此同时,国际A 客户业务占比高的公司上半年表现强劲,包括立讯精密、大族激光、瑞声科技都给出了强劲的业绩指引,同比增速在50%-90%之间,下半年十周年大改款新品推出,我们认为双电芯、无线充电、OLED 等产品功能的升级大概率会拉动新机型在下半年热卖,目前市场对于iPhone 在2018 财年销量的增长预期已由10%上升至20%,新的换机潮预计将在下半年来临,相关供应链公司在下半年确定性受益的预期仍强。

半导体产业转移大趋势初现,有望迎来持续成长,估值是“幸福的烦恼”。半导体是全球电子产业皇冠上的明珠,发展半导体是我国走向电子信息强国的最重要一步。当前我国半导体产业仍在成长初期,5000 亿人民币的产值在全球3000 亿美金市场上的占比不足25%。伴随国家和产业界的持续投入,未来10 年我国半导体产业有望持续加速成长。17Q1 半导体子板块营收同比+78%,在电子板块中排名第一,验证成长性。估值是目前板块面临的“幸福的烦恼”,当前PE 为45 倍,在当前谨慎市场中需选择与估值更为匹配的成长性个股。

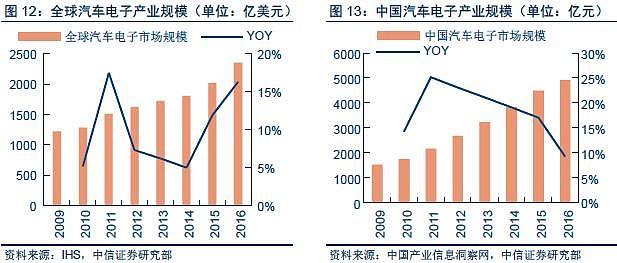

汽车电子化大趋势已现,中国市场发展空间巨大。2016 年全球汽车电子规模达2456亿美元,同比+16.3%,伴随电动汽车和辅助驾驶技术的快速发展,汽车电子化大趋势刚刚拉开帷幕,智研咨询预计2017年汽车电子市场规模有望增长至2650.4 亿美元。展望下半年,行业催化不断:第一是Model 3 将发布,高端电动车有望进入“平民时代”;第二是产业链有望在中国加速落地;第三是传统车厂积极响应,电子化和新能源车型加速推出。从中国市场上看,预计我国汽车电子市场规模2016 年至2020 年年度复合增长率达9.28%,高于全球市场规模2016 年至2020 年7%的年度复合增长率,在产业发展和技术升级的推动下,中国市场有望成为全球最大的汽车电子市场之一。

综上,国际A 客户十周年新品的确定性期待,以及下游家电等行业复苏带来的业绩拉动,是过去半年电子行业能够表现相对强劲的原因。展望下半年,我们认为大客户的新品发布、汽车电子化大趋势、半导体Capex 加速,都有望成为板块下半年继续相对美的重要驱动力。长效风口在短期内可能会经历一定的曲折,但其成长性不可忽视。

周期复苏,后续可能面临分化

PCB 覆铜板:强周期后价格趋稳。自2016 年PCB 八年一遇的景气强周期后,产业链厂商陆续提价,电解铜箔和电子玻纤布价格自16 年7 月至17 年3 月涨幅分别达80%和159.3%,环氧树脂价格自16 年10 月至17 年3 月涨幅达17.6%。就上下游产业链而言,2017 年以来,原材料方面,铜箔价格于17 年2 月见顶后小幅回调,价格趋稳,上游产业价格整体下调减轻下游PCB 厂商压力,使得PCB 厂商并未继续提价;下游来看,新能源汽车总体产销下降、光通信投资收缩,整体需求偏弱,反传导至上游抑制PCB 价格继续上涨。

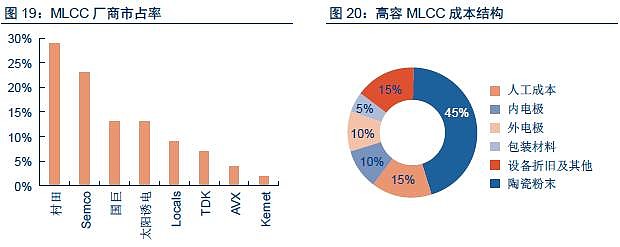

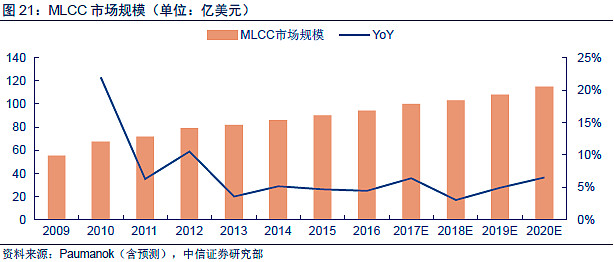

被动器件:主流厂商陆续提价。2017 年上半年,被动器件大厂包括国巨、华新科、厚生和风华高科等纷纷发布涨价通知,主要产品包括晶片电阻和MLCC 等价格涨幅均达8%-10%,铝电解及薄膜电容部分客户提价,相应厂商毛利率上浮3%。被动器件原材料成本占比高达65%,自16 年下半年以来,包括铜、锡、铝等原材料的大宗商品迎来涨价潮且至今价格仍处高位,上游涨价向下游传导成为被动器件普涨的重要原因。就供给端而言,全球被动器件厂商以日系和台系为主流,自日系大厂退出部分产品的制造加工后,供给端紧上加紧,供需缺口再一次被拉开,达到5%左右;就需求端而言,家电及LED 照明几乎占据了电容下游市场份额的一半,受益于房地产的拉动,电容的需求量加大,供给不足加上需求提振进一步推升被动器件的价格。

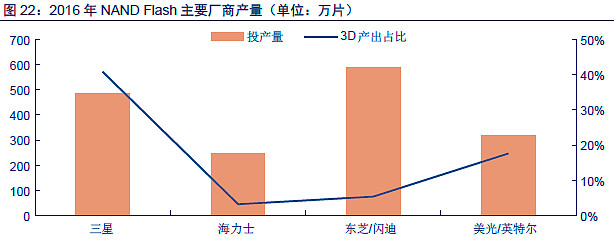

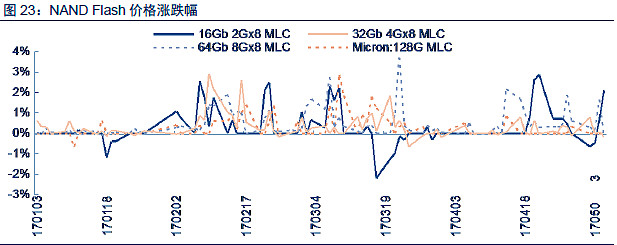

NAND flash:维持上涨态势,涨幅略有收窄。NAND flash 目前主要应用于智能手机及PC,3D 产能开出后,供货商出货几乎被智能手机大厂和PC 品牌截断,而2D 产能大幅度减少,需求小容量存储器的厂商也面临大面积缺货。自去年下半年以来,NAND flash 价格不断上涨,且整体缺货状况严重,17 年Q1 均价同比+5%。17 年二季度以来,主流SSD 产品价格下调,传导至上游使得17 年4 月份以来NAND flash 价格涨幅略有收窄。

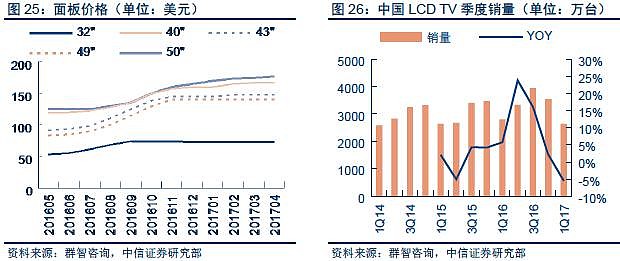

面板:17Q1 价格趋稳。就供给端而言,去年年底新增产能(如惠科月产能7 万片的重庆8.6 代线、群创月产能4.5 万片的路竹8.6 代线等新产线)逐渐释放,一定程度上缓解了16 年供给不足的情况;就需求端而言,下游市场受周期性影响,产品出货量下滑,17 年一季度LCD TV 出货量同比-3%,中国TV 市场出货同比-14%,终端产品需求量减小。受上述供需改善的影响,面板价格逐渐趋于稳定。据群智咨询统计数据,现在销售份额占比最大的40 寸、43 寸以及49 寸面板价格在17 年1 月至4 月均没有变化。

总体上看,受下游景气复苏刺激,自16Q3 以来,包括PCB、被动元件、芯片和面板等零组产品价格出现持续上涨,代表产品如存储芯片过去三个季度涨幅高达40%。我们与行业相关厂商交流获悉,除存储芯片面临技术升级外,以被动元件为代表的厂商对下游需求的持续性普遍存在担心,因而扩产相对谨慎,我们判断Q2 此轮强劲趋势仍将继续维持,相关厂商的半年度盈利状况也有望持续亮眼,Q3 受需求可能重新走弱、原材料价格重新下行和扩产计划等多因素影响仍需观察,面临分化是大概率事件。

消费电子:A 客户十周年,白马确定性强

A 客户结束新机EVT,产业链催化渐强。国际A 客户新机型的EVT(Engineering Verification Test,工程验证测试)阶段已经基本结束,样机基本定型,各组件供应商基本确定。就创新而言,正如我们在去年年度策略报告中的分析,屏幕、背板、电池及声学等方面均有较大变化。屏幕方面,A 客户大概率采用OLED 屏,继16 年年底向三星下单一亿块OLED 面板后,于17 年上半年再次追加六千万块订单,其他手机厂商有望跟随,进一步印证了我们对OLED 市场突破在即的预测。背板方面,A 客户大概率确定采用2.5D 玻璃后盖而非3D 玻璃。电池方面,从A 客户自最新款产品开始应用的SiP 封装技术来看,大概率采取双电芯方案,驱动电池单机价值量提升约50%,且有望搭载无线充电功能。声学模块中,音腔模组、防水升级及声学射频一体化都将带来价值量的持续提升,加上外围模组,整体的价值量可能接近9 美金,成长30%-40%。

股价新高不断,A 客户下一代iPhone 销量或超预期。受益A 客户新品十周年创新,17年上半年公司美股股价大涨,复权股价再创历史新高,成为全球首家市值突破8000 亿关口的企业。股价再创新高缘于市场一致预期十周年纪念款iPhone 8 的众多创新将为公司带来“超级周期”。目前市场对于iPhone 在2018 财年销量的增长预期已由10%上升至20%,即iPhone 8的销量预期在利好消息下由2.2 亿部增加至2.4-2.5 亿部。而据IDC 数据, iPhone 销量同样预计自2017 年开始出现反弹,至2020 年年度销量将达到2.5 亿部左右,年度复合增长率达1.5%。

OLED:On-cell vs Film

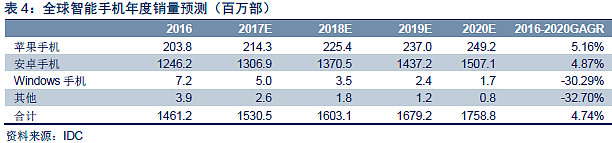

国际A 客户追加六千万部OLED 面板订单,料将驱动行业17 年下半年快速爆发。随着A 客户结束新机EVT,其面板方面订单也逐渐确定,将在一款手机中采用三星5.8 英寸(149mm*72.5mm)AMOLED 屏幕。2016 年底A 客户已经向三星下了1 亿块OLED 的订单,今年上半年则进一步追加6000 万块,合计1.6 亿块的OLED 订单占到总量的80%左右。由于国际A 客户的市场带动效应,其他手机品牌厂商也迅速跟进,小米note2、三星S8 等都确定采用OLED 屏幕, OLED 手机有望于17 年下半年快速爆发。而从供给端看,目前产业高度集中,市场份额超90%的三星公司在2017 年的OLED 产能仅为4.7 亿片,仅能够支持三星Galaxy 系列及A 客户2017 年5000 万部需求,产能吃紧、供求不足的局面将在短期加速OLED 行业的增长,带来可观的行业空间。另外,随着国内外面板厂商的扩产及未来大尺寸OLED 面板生产成本的下降,OLED 电视等大尺寸产品渗透加深,也将为行业提供长期驱动力。据IHS 数据,OLED 市场规模在2016 年为126 亿美元,2016-2020 年间有望保持17.63%的年复合增长率,于2020 年增至285 亿美元。

On-cell 或成OLED 长期技术趋势,film 方案有望阶段性回暖。在年度策略报告中我们曾提到,在OLED 大趋势下,film 和On-cell 都可能成为备选方案。根据UBI 报告数据,三星在2016Q1 的OLED 屏幕出货量达到8670 万片,占到全球OLED 出货量的95%,而三星主推的Super AMOLED 就是一种搭载On-Cell 触控技术的OLED 面板,预计未来国内手机厂商预计也会逐步搭载Super AMOLED 面板,推进On-cell 的长期主流技术地位。此外,国内面板龙头厂商京东方同样看好On-cell 发展趋势,其成都厂目前集中投入15kkOn-cell产能,明年将再追加30kk 产能,因而从长期来看,On-cell 将仍是趋势所在。就短期而言,由于良率问题和供应链风险规避,A 客户在2017 年发布的OLED 机型大概率选择film 外挂式方案,阶段性供应商为台资企业TPK。受短期需求的影响,film 出货量预计由2017 年的1.79 亿台升至2019 年的6.35 亿台,市场空间也有望由86 亿元升至254 亿元,迎来阶段性

回暖。

OLED 爆发在即,上游设备有望率先受益。我们在4 月底发布的OLED 行业报告中已经论述了OLED 设备率先爆发的逻辑。在国际A 客户引领下,智能手机2017 年有望全面导入OLED,而当前产能吃紧的局面必将倒逼面板厂商加速扩产。根据我们的统计,包括三星、LG、京东方等在内,未来三年面板厂商已经公布的扩产计划约为5429 亿元,其中80%都将投向设备,催生每年近1500 亿元的设备市场空间。按前中后道设备市场空间占比7:2:1进行测算,上游设备有望率先受益,市场空间达1050 亿元,中道和后道市场空间则分别为300 亿元和150 亿元。对于前道设备厂商,在LTPS 主流技术下激光设备弹性最大,未来三年每年的增量市场规模预计将达200 亿元,目前已布局OLED 80%激光加工设备的大族激光无疑将深度受益,预期其在2017-2018 年逐步达产,至2018 年有望贡献营收超10 亿元。

而后道设备均为非标自动化,设备换代速度较快,约为2 年一次,要求厂商就近配套与快速响应,国产替代势在必行。我们预测整个行业将产生18 亿的净利润,其中智云股份、联得装备、精测电子、深科达有望受益。

背板:2.5D 玻璃vs 陶瓷

未来2.5D/3D 玻璃背板有望占领国际大客户高地,量价提升助力曲面玻璃增量市场空间超500 亿。我们在去年年度策略报告中讨论了5G 对手机形态变化的逻辑,再加上无线充电的大趋势,预计未来手机广泛使用的金属背板外壳会逐步向非金属材料背板外壳转变,“金属中框+玻璃背板”、“金属中框+陶瓷背板”和“一体化陶瓷机壳”成为几个重要方向。

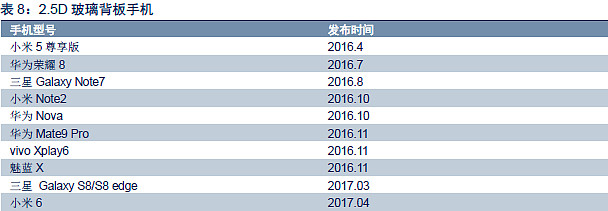

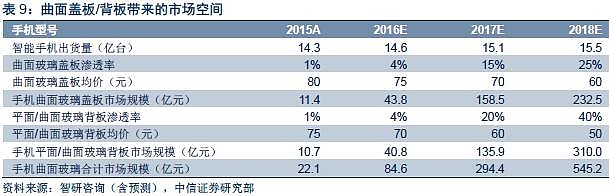

站在17 年年中往前看,三星2017 年推出的GalaxyS8、GalaxyS8Edge 系列继续采用2.5D玻璃背板,国际A 客户下一代产品iPhone8 则如我们之前预测,基本确定会率先采用2.5D玻璃,而其他部分新款手机如小米6、魅蓝X、华为Nova 等也已经开始采用,预计2.5D/3D玻璃背板将成为替代金属机身的主力。按照智研咨询的预测,到 2018 年,手机曲面玻璃盖板的市场规模将达到 232.5 亿元;而手机平面/曲面玻璃背板的市场空间有望达到 310 亿元,合计增量的手机曲面玻璃市场规模将达到 545.2 亿元。

陶瓷背板预计成为玻璃背板有效补充。我们在2017 年年度策略中一直强调“玻璃是主流,陶瓷是特色”的观点,陶瓷后盖美观、耐摔,不仅成为玻璃盖板的补充升级品,亦是手机存量市场的差异化竞争亮点。16 年的报告我们强调了陶瓷有可能是重要补充,去年只有小米MIX 一款手机率先采用了陶瓷后盖,在今年这个时间点上,包括小米、华为、OPPO、vivo 等国产品牌及部分海外品牌都有可能在陶瓷上做更积极的尝试,不仅小米6 沿用了陶瓷背板的设计,一加5、vivo Xplay 6 等2017 年推出的新机型也将使用陶瓷材质。据IDC 估计, 2020 年全球智能手机出货量19.2 亿部,假设氧化锆陶瓷背板的渗透率为15%,则手机用陶瓷背板规模可达288 亿元,替代空间广阔。

电池:双电芯+无线充电+快充

双电芯:有望进入iPhone 8,带来单机价值量50%+的提升。目前来看,A 客户今年三款中最重要的OLED 款手机新品的电池大概率会采用双电芯方案,这正与我们去年年度策略报告中的预测一致,是为了配合SiP 封装技术节省出来的非均匀空间。iPhone 系列长期以来电池容量均偏小(小尺寸电池在2000mAh 以内,Plus 则在3000mAh 以内),续航能力不足,双电芯方案有望助其摆脱困境。

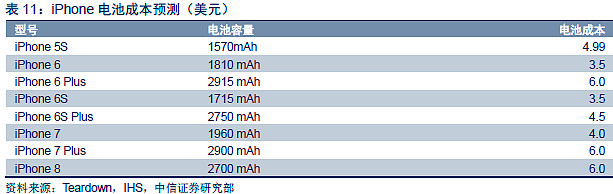

据腾讯数码预测,下代iPhone 除有两款将作为iPhone7 系列的更新换代产品推出市场,另一款iPhone 8 机身大小与7 无异,但配备的电池容量达到7 Plus 水平,采用双电芯的概率非常大。根据TearDown 的拆解,iPhone 7/7p 电池容量为1960mAh/2900mAh,对应的电池成本为4/6 美元, 而iPhone 8 电池容量预计将增至2700mAh,因此电池成本也将随之上涨50%左右。另一方面,为实现双电芯方案,iPhone采用的BMS 和保护板将在设计上增加保护电路,这同样会助推电池价值量上升。考虑到保护板设计的变化和电池容量的增加,预计双电芯方案将驱动单机价值上涨50%-60%,达到6 美元。

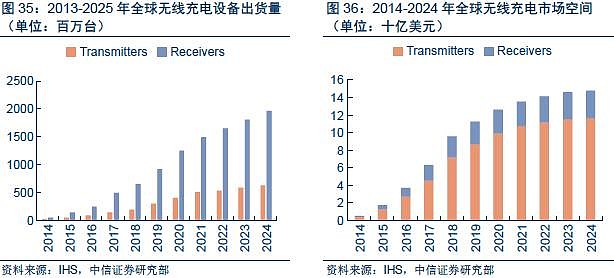

无线充电:三星已经采用,A 客户下半年大概率跟进,驱动市场全面爆发。2017 年年度策略中我们就曾提及,无线充电封闭性和便捷性方面的优势戳中用户痛点,同时,受国际A 客户推出重磅无线充电新产品的驱动,预计17 年将成为行业的爆发元年。目前三星多款旗舰机型已经搭载无线充电功能,且上半年推出的GalaxyS8、GalaxyS8Edge 系列继续采用无线充电方案,成为新机的一大亮点。2 月份,A 客户宣布加入国际无线充电联盟,结合改用玻璃机壳的业界消息,iPhone 8 跟进采取无线充电的可能性很大,且将内置统一的接收端线圈。在国际大客户的引领下,预计未来三年华为、小米的高端机型将首选跟随大客户的无线充电方案,带动行业中高端机型无线充电的爆发。IHS 数据显示,全球无线充电市场有望从2015 年的17 亿美元快速增至2017 年的73 亿美元,并于2019 年突破110 亿美元,2015-2019 年CAGR 高达60%;接收端市场空间和发射端市场也预计分别由17 年的17.8亿美元和45.4 亿美元大幅增至2020 年的26.6 亿美元和99.3 亿美元。无线充电市场在全面爆发后将步入高速增长阶段。

快充:快充技术引爆安卓市场,成为行业风向标。目前市场上主流的快充技术有四种:高通QuickCharge、联发科PumpExpress、OPPO VOOC 闪充以及华为的SuperCharge。QC 2.0/3.0 已经为包括小米6、vivoXplay6 在内的超过70 款装置与200 种配件所支持,PEP、VOOC 和SCP 则分别主要适配于魅族、OPPO 及华为等安卓机型。去年年底,高通推出QuickCharge 4.0,充电功率达到28W,意味着快充技术正向前不断稳步迈进。而上半年各品牌新品发布,包括三星Galaxy S8/S8 edge、华为P10、小米6、LG G6 等在内的热门机型均搭载快充功能,需求端的持续上扬也同样预示了快充的广阔前景。据Eefocus,手机快充渗透率已从2015 年的5%-8%跃升至2016 年的接近20%,在电池并无明显突破的情况下,快充技术依旧是目前智能手机续航的关键,渗透率必将进一步增长,相关技术包括Type C等都有望受益。

体感交互:双摄vs 3D

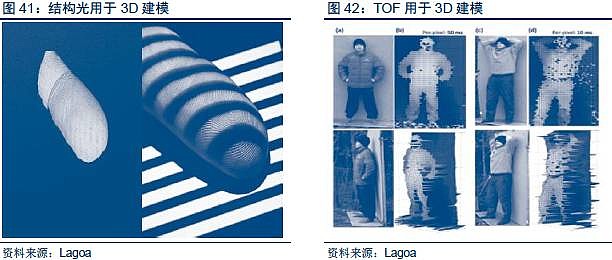

后智能手机时代,人机交互是未来智能手机向智慧手机演进的一个重要方向。我们一直认为人机交互、体感交互是未来智能设备的关键,高度重视并于17 年3 月专门召开了3D摄像头产业链峰会,认为光和声的变化带来的互动交流是人机交互的开始。其中光的变化分为两步,第一步是3D 建模的开始,感知周边的环境;第二步是与周边的环境互动,实现深度的人机交互。现阶段,围绕光的第一步变化正不断向前推进——从单摄到双摄,在捕捉更丰富图像信息的同时也能够感知一部分位置信息;从前置开始的TOF 和结构光,是能够真正实现3D 位置信息的建模;以鱼眼为代表的360 度建模,则是深度的全景VR/AR 的开端。

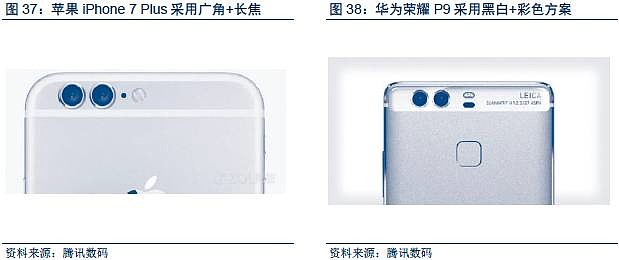

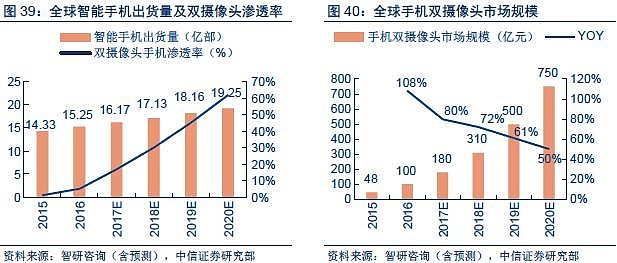

摄像头变多:从单摄到双摄,行业进入爆发拐点。上半年市场跟进16 年底iPhone 7 Plus带来的双摄风潮,包括华为P10/荣耀V9、努比亚M2 等在内的多款新机型均采用了双摄像头技术,智能手机从“前置单摄+后置单摄”到“前置单摄+后置双摄”的变革方向明晰,行业已进入拐点,料将迎来高速增长。据中国产业信息网信息,2016 年双摄手机出货量约为7500 万部,渗透率约为5%,其中国际A 客户出货量占一半以上,带动了更多手机品牌跟

进。预计17 年双摄像头手机出货量约2.4 亿部,渗透率增至15%,华为、vivo 等国产手机将成为双摄需求增长的主要推动力。

此外,供给不足同样显示出行业增长潜力,由于受到设备及技术的限制,当前双摄像头模组基本上只有一线模组厂在生产,马太效应显著,且全球双摄市场占有率领先的舜宇光学、欧菲光等模组厂商产能也仅为3-6KK 模组/月,可预期双摄市场产能并不能满足当前市场的需求量。需求攀升和供给不足带动下,预期未来双摄市场将持续爆发,据智研咨询测算,至2020 年手机双摄像头市场规模将达750 亿元。

摄像头变种:从2D 到3D——结构光、TOF 开启3D 建模时代,国产替代潜力大。业界认为2D 向3D 摄像头的转变将成为产业第四次革命,3D 摄像头将让交互方式从平面变成立体,能够被广泛应用于人机交互等领域。目前3D 建模主要有结构光和TOF 两种方案,就技术发展趋势而言,TOF 未来更有可能用在大规模场景中,如AR、VR 等领域,而结构光则将更多地应用于手机端。目前,结构光产业链以国外公司为主,但存在一定的国产替代空间。水晶光电通过从后端零组到产品的转变,将继续在窄带滤光片领域赶超国际企业;奥比中光、欧菲光则有望在算法芯片方面突围;舜宇光学、联创电子500 万像素以下出货量稳步提升,预期逐步替代大立光;晶方、华天也瞄准准直镜头市场,有望加速抢占全球份额。

声学:单机价值量提升,数字耳机强势发声

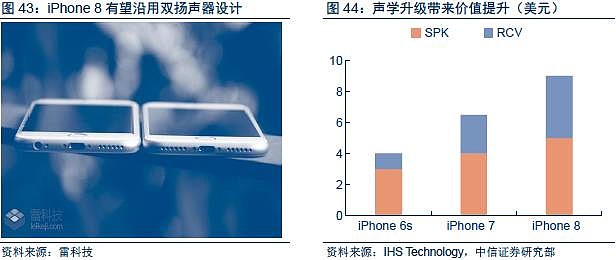

双speaker 和防水功能提高声学价值量。去年iPhone7 的双speaker 已经让声学的单机价值量有了提升,今年新增的防水功能预计将进一步增大单机价值量。(1)双speaker:与以往iPhone 系列的speaker+receiver 方案不同,iPhone 7 开始采用双扬声器设计。双扬声器能够实现更优质的音效,大幅增加使用体验,是未来SPK/RCV 的一大升级方向。而安卓机方面,除国产品牌华为、vivo 等已在双speaker 方面有所尝试,17 年将推出的其他品牌智能手机也有望搭载双speaker 技术,推动了声学价值量的提升。(2)防水:虽然声学防水一直难度较大,但在用户音效需求的推动下,声学防水仍在不断寻求突破。以iPhone为例,iPhone7 的防水防尘为IP67 等级,17 年下半年将推出的iPhone8 则预计采用IP68防水标准,能在水中浸泡30 分钟,防水性能大幅提升。从功能机到智能机时代,声学技术不断升级。在实现从单体到模组的过渡后,重度防水及更优质的音效成为SPK/RCV 未来整体升级方向。受双speaker 和防水功能的双轮驱动,声学将采取更加复杂的腔体结构设计及更先进的振膜材料,带来单机价值量的进一步提升,预计未来将上涨40%-50%,从6 美金上升到9 美金。

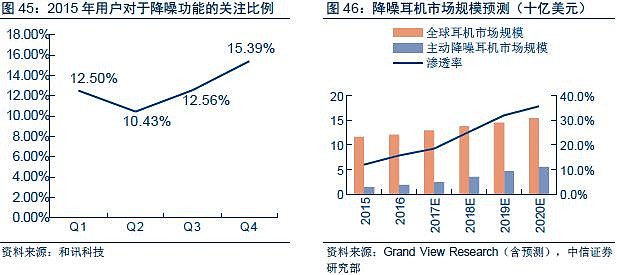

Type-C 接口和双耳降噪助力数字耳机强势发声。数字耳机本身具有改善音质、主动降噪等功能优点,加上iPhone 取消3.5mm 接口而使用Lightning 传输,这些短期催化因素均推动数字耳机市场不断发展。进入2017 年,Type-C 行业的爆发式增长和双耳降噪的推广有望进一步助推数字耳机市场规模扩大。(1)Type-C: Type-C 方案能够有效减少接口数量、使机身更加简洁,其高达5-10GB/s 的强大的数据传输功能使之成为数字耳机的最好载体。2017 年上半年推出的小米6、华为P10/P10 Plus 以及三星Galaxy S8/Note 7 等新机型均采用了Type-C 接口,市场需求可观。(2)双耳降噪:降噪功能的升级能够满足用户对音效越来越高的要求,据ZDC 调查数据,2015 年用户对于耳机降噪功能的关注比例总体呈上升趋势,全年升幅为23%。据Grand View 预测,至2020 年,降噪耳机渗透率将达到36%,市场规模将由2015 年的14 亿美元上升至2020 年的55 亿美元。预计“Type-C+双耳降噪”将驱动数字耳机快速发展,带来行业持续扩容,大幅提升数字耳机的市场体量。

整体上,消费电子进入微创新时代,但包括OLED、无线充电、电池结构、光学、声学等领域的的变化仍会对硬件产生明显拉动作用。大客户今年大改款的全新手机已经进入备货阶段,其产业链的增量受益公司,包括OLED、光学前置3D 摄像头和后置双摄像头、无线充电、金属中框+2.5D 玻璃,都是2017 年确定的风口,值得重点关注。

i投资(ID:itouzi8)

始终站在产业研究的风口浪尖

百位首席分析师智慧平台

把控稍纵即逝的投资机会

构建高端人脉的优质圈子

如果您想免费成为我们一员 请加微信小i(itouzi10)好友

(备注:加会员+姓名+公司+职位+手机)