作者:国泰君安 王炎学 洪荣华 孙柏蔚

投资要点:

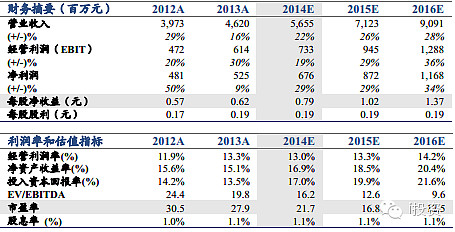

首次覆盖,给予“增持”评级。$骆驼股份(SH601311)$ 依托线下庞大的销售服务资源,以O2O方式切入蓄电池上门更换服务,2015年进入放量增长阶段,同时向其他上门保养服务延伸的空间巨大,是被市场忽视的汽车后市场O2O龙头。公司遍布全国的6万多家销售服务网点是实现O2O闭环的天然优势。预测公司2014-15年每股收益分别为0.79元、1.02元,给予目标价30元,对应2015年30倍PE。

环保标准趋严,铅酸蓄电池行业产能收缩明显,公司是铅酸电池龙头,受益废旧电池回收补贴和产能收缩。需求端稳定增长(汽车保有量13%以上增速),同时公司市场份额不断提升(2011年12%,2014年占16%)。

未来增长点:公司布局起停电池(EFB电池和AGM电池,单价比传统电池翻倍)与动力电池,2015年开始放量增长。我们测算,为满足2020年平均油耗5.0L的标准,起停系统成为传统车标配,公司的EFB电池2015年起开始批量给奥迪A3车型供货,AGM电池开始进入东风汽车配套体系。

催化剂:后市场OTO放量增长;锂动力电池外延发展加速

风险提示:环保事件发生;铅价大幅波动带来的成本变化影响到利润增长。

1.给予“增持”评级:O2O战略发展空间大

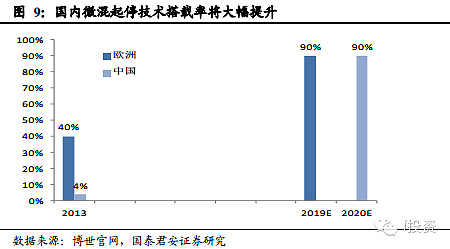

首次覆盖,给予“增持”评级。我们认为,公司依托线下庞大的销售服务资源,以O2O方式切入蓄电池更换服务,并向其他保养维修延伸的空间巨大,是为人所忽视的后市场O2O潜力标的。公司遍布全国销售服务网点是实现O2O闭环的天然优势。公司产品路径明确,从铅蓄电池向起停电池与动力电池升级,显著受益于节能减排需求下起停系统与新能源汽车的加速发展。①起停电池单价高出普通起动电池40%以上。我们预测,2020年国内起停系统搭载率将达到90%(2013年为4%)。②公司动力电池布局增速确定性最高的客车与低速电动车,卡位精准。

2.汽车蓄电池龙头,前装市场份额高,后市场借力O2O

我们测算,蓄电池的平均更换周期在2.5年左右,售后业务占公司收入的50%。2014年测算公司的前装市场份额约30%,而后市场仅为15%。我们推测,公司将借助互联网的力量扩大后市场份额。根据天猫网页,公司已开始通过网络进行客户导流,并上面安装。

公司线下销售服务网络布局广,以龙头产品蓄电池为切入点,进一步向后市场O2O服务延伸优势明显。根据公司官网,公司的销售和服务网点遍布全国,超6万家。我们认为,通过简单培训,能在短时间内将服务内容从更换电池向其他保养业务拓展,通过自建或者与网站深度合作能快速实现线上与线下的闭环。

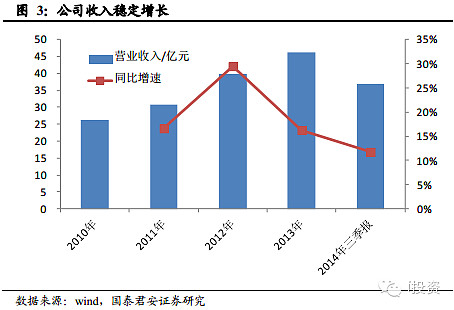

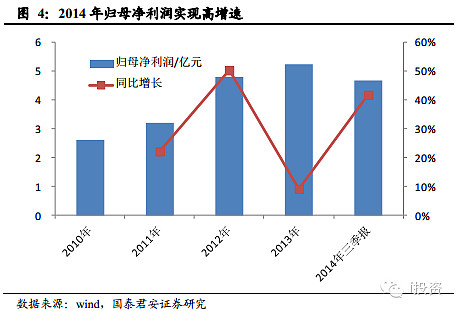

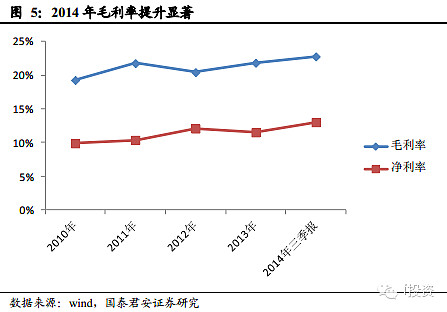

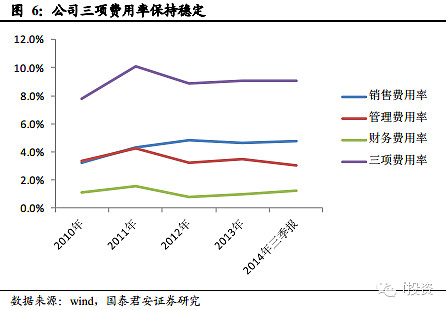

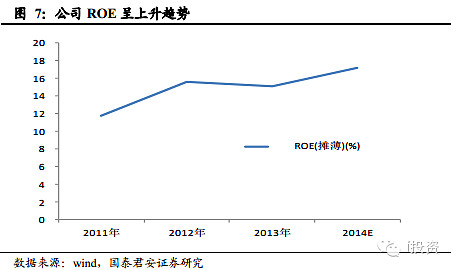

3.深耕汽车蓄电池,公司业绩稳定增长

公司深耕汽车蓄电池业务,产品以高性价比持续拓展市场,业绩持续稳

定增长。

4.起停系统未来成标配,起停电池持续高增长

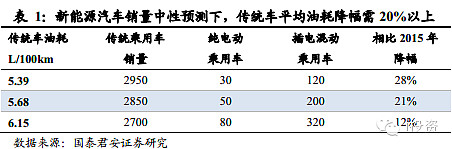

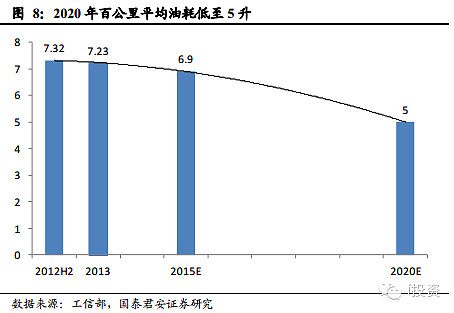

4.1.新油耗标准空前严格,传统燃油车油耗压力大

国家2014年底公布最新国标GB27999-2014《乘用车燃料消耗评价方法及指标》,再次明确2020年平均油耗标准为5L/100km。我们测算,传统燃油车平均油耗需下降20%以上才能满足要求,预测起停系统将成为准标配。

核心假设:

1)2015-2020年乘用车复合增速8%,2020年乘用车销量3100万辆

2)简化计算,未考虑电能折算的油耗,插电混动百公里油耗为2.8L,纯电动为0L

3)插电混动车型数量为纯电动的4倍

4.2.起停系统节油率高成本低,易于普及

据博世官网,其起停系统的节油率在5%左右。我们认为成本较低的起停系统是车企改善油耗的首选技术,2020年搭载率超过90%,起停电池的市场需求近200亿人民币。

据我们产业链调研,博世微混研发部门携手联合电子,在国内展开BRS系统(带能量回收起停系统)的全面推广,再加上德尔福、法雷奥等其他配套供应,自主品牌导入微混系统的技术障碍已基本扫清。普通启停系统成本在3000元以内,带能量回收的高级系统(BSG)在6000元左右。且可以基于现有车型进行改造,实现难度和成本都可以接受。

5.动力电池同时布局高增速的客车与低速电动车

据公司公告,公司拟成立济源新能源电池科技公司,主攻铅酸动力电池。济源是国内铅酸电池回收产业重镇,地方政府对于铅酸低速电动车持开发态度,力帆等知名企业纷纷在当地设厂展开低速电动车业务。公司的铅酸动力电池发展受益低速电动车的高速发展。

6.盈利预测与估值

核心假设

1.公司2015、16年产量为2600/3000万千瓦时,起停电池占比持续提高。

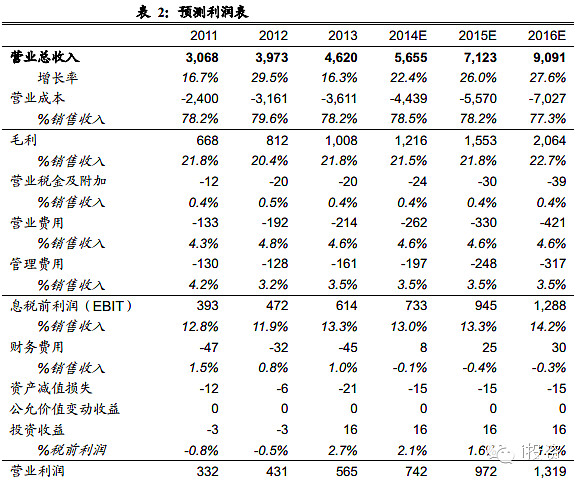

2.受益毛利较高的起停电池收入占比提升,2014-2016毛利率持续提升,为21.5%、21.8%、22.7%。

盈利预测:

预测公司2014-15年归母净利润分别为6.8亿元、8.7亿元,分别同比增长29%、29%,对应每股收益分别为0.79元、1.02元。

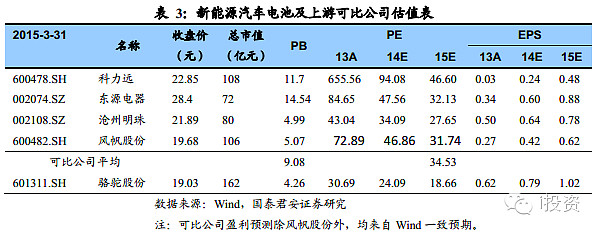

估值方法1:PE估值法

目前A股新能源汽车电池及上游可比公司相对2015年PE平均为35倍,考虑到公司新切入动力电池领域,给予一定折价,给予2015年30倍PE,对应目标价30元。

估值方法2:PB法

目前A股新能源汽车电池及上游可比公司2015年PB平均值为9,考虑公司主业为起动电池,动力电池占比较小,给予一定折价,给予7倍PB,对应目标价31.2元。

综合考虑,遵循谨慎原则,给予公司目标价30元,对应2015年30倍PE。

7.风险因素分析

环境事件的风险

公司所处的铅酸蓄电池行业有着比较高的环保门槛,在生产过程中容易产生污染风险,特别是对于从事生产的工人具有比较高的防护要求,在过去曾经发生过血铅事件,对整个行业的生产和产能都有比较大的影响。公司是行业龙头,在环保检查中一直是首当其冲,在环保设备和防护措施以高标准投入,在这方面的风险降到了最低,但仍无法避免极个别事件的发生。

铅价大幅波动的风险

公司的成本主要受铅价影响比较大,如果铅价大幅波动会影响到公司短期利润的变化。

(i投资【微信号:itouzi8】整理,转载请注明)

申请加入VIP方法:

方法1:请加小i个人微信,微信号:itouzi7,加入时请标注:vip+姓名+公司+职位+手机

最近一次线上活动:

时间:3月25日

主题:“互联网+旅游”行业的投资机会 (i投资VIP会员第48次线上交流)

主讲人:东方港湾投资有限公司TMT研究员 谢远熙(i投资VIP会员)

最近一次线下活动:

时间:4月19日

主题:大数据下的黄金时代(北京站)