1、中国零售药店发展概况

随着新医改的进一步推进,零售药店虽然面临更严峻的生存环境,但在开店数量上仍然不断发展,2013年11月的药店数量比2012年有所回升,每店的服务人数已跌至3088人。

连锁企业数和单体药店的数量都有所上升,但连锁企业数的增长速度有所放缓,连锁的门店数增量更远低于单店数量的增长。从门店数比例结构看,单体药店在数量上仍较有优势,短期内单体药店在城乡的优势仍然难以被取代,因此把连锁率提升至60%以上的任务仍任重道远。

为了提升竞争力以应对不利的市场环境,无论连锁还是单体药店都采取了"抱团"的策略,截至2013年底,全国共成立17家省级药店联盟,覆盖21个省(自治区、直辖市),年度销售总额达422.34亿元,比上年增长19.6%.

1.1药店总数

据国家食品药品监督管理总局资料显示,截止2013年11月,我国的药店总数(包括连锁门店和单体药店)为433873家,比2012年增加了10150家,店数增长率2.4%.

1.2人均药店数

按照第六次全国人口普查人口数量(以133972万计)来计算,2013年11月平均每3088人拥有一家药店,平均每店的服务人数下降,店间的竞争加剧。

1.3连锁药店数

截止2013年11月,我国的连锁企业数量为3376家,与2012年相比,增幅减缓,同比上升8.7%,连锁门店数的增长率仅为4.9%.表明在市场环境日趋恶劣的情况下,企业连锁率提高,但连锁力下降。为保证利润,连锁企业更倾向选择关闭不盈利甚至负增长的门店。连锁企业从过去的跑马圈地,单纯追求门店数量的增长逐渐转向提升门店质量与盈利能力上。

1.4单体药店数

截止2013年11月,我国的单体药店数量为273809家,比2012年的店数上升1.0%,与连锁企业转变经营策略以及各种单体药店联盟的成立和推广有关。单体药店多分布在连锁药店覆盖不到的城乡,在提供药店服务上是连锁药店的有效补充。随着单体药店的"抱团",单体药店的竞争力得到提升,也使单体药店拥有更多有利的发展机会。

源濡商学院为6月、7月医药企业内训市场提供众多独家课程,包含基药营销、处方药营销、普药营销、OTC营销等多领域,囊括自营、招商、新模式等众多最新发展趋势。若对源濡商学院相应课程感兴趣,请致电13601625695索取相关课程列表及简介。

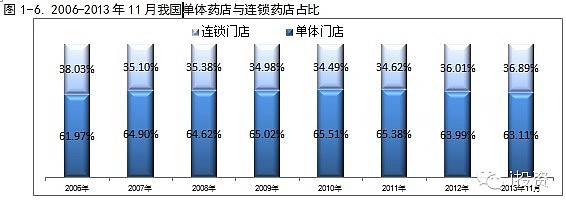

1.5药店结构

2013年11月,我国连锁门店的比例为34.89%,单体药店为63.11%,单体药店数量占比回升。

1.6我国药品零售企业区域概况

从2013年上半年零售企业区域分布情况看,沿海发达地区的药店总数最高,药店间的竞争也最激烈。西部地区的连锁率最高,内陆地区则是单体药店在数量上更占优势。与2012年相比,西部地区的药店数下降,且集中在连锁门店数上,表明西部连锁企业的发展更多转变到修炼内功上。

2、中国药品零售终端规模

2.1 2007-2013年中国药品零售终端规模

根据CFDA南方医药经济研究所的中国药品零售监测分析系统(简称RDM系统)显示,2013年中国药品零售终端规模为2558亿元,同比增长12.8%,2007-2013年的年平均增长率15.1%.

2.2 2007-2013年中国药品零售终端市场地位

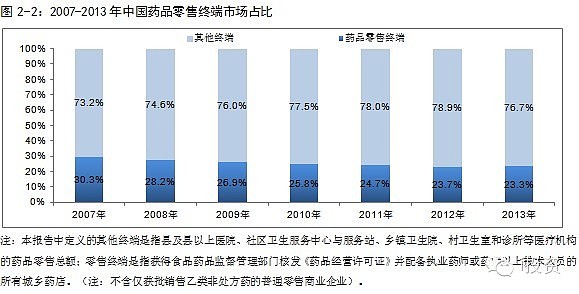

受新医改、医保、新GSP执行、降价等政策因素影响,2013年药品零售终端在整个药品市场的销售额占比持续下滑,跌至23.1%,零售药店的销售形势严峻。

2.3中国药品零售市场品类结构分析

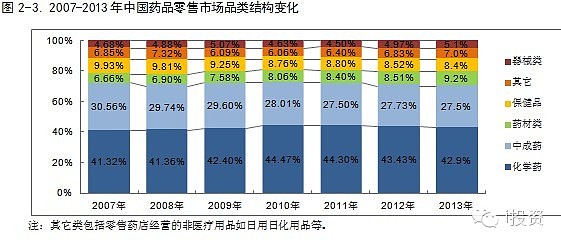

2013年,化学药、中成药和保健品类的销售额占比分别比2012年同期下降0.55、0.22和0.13个百分点,药材、器械和其它日化日用品类的销售额占比则分别上升0.67、0.10和0.14个百分点。化学药、中成药的销售额占比下滑主要受医院控费、基药零差率及药品降价等因素影响。表明在药品政策环境向医疗终端利好及市场竞争日趋激烈的情况下,药店更多从多元化经营的尝试中获取利益。而在各种多元化经营中,药材类是最贴近药品类且受控较少、利润较高的类别,同时伴随着中药材价格的上涨,此类也成为药品零售市场中扩大率最大的类别。保健品类由于产品质量风波不断,消费者信心受挫,同时国家的监管力度增强,市场在往规范化发展的过程中都会经历阵痛,因此近年来保健品的销售持续走低,退居至第四位。

3、中国药品零售行业集中度

3.1药店集中度

3.1.1中国连锁药店综合实力百强榜

2013年,国药控股国大药房有限公司排名上升2位,荣登综合实力百强榜首,广东大参林连锁药店有限公司与云南鸿翔一心堂药业(集团)股份有限公司分列第2、3位。

前100强中,华东区域连锁企业占27席,比上年减少2席,华南区域占20席,比上年增加1席,西南区域占13席与上年相同,华北区域入榜连锁企业较2012年减少4家,占7席,中南、东北、西北和华中区域的连锁企业分别占8席、9席、10席和6席。(百强榜请查阅米内网百强会-药店周专题)

3.1.2药店百强榜(直营门店数)

2013年按直营门店数排名药店百强合计的门店总数为55012个,占全国药品零售药店总数的12.68%,较上年上升0.57个百分点,集中度进一步上升。百强中直营门店总数达到33406个,占百强门店总数的60.72%.

表3-2:2013年中国药店直营门店总数百强排名

排名

百强连锁企业名称

直营门店数

加盟店数

门店总数

1

云南鸿翔一心堂药业(集团)股份有限公司

2389

0

2389

2

中国海王星辰连锁药店有限公司

2066

0

2066

3

重庆和平药房连锁有限责任公司

1820

790

2610

4

国药控股国大药房有限公司

1599

488

2087

5

广东大参林连锁药店有限公司

1400

0

1400

6

重庆桐君阁大药房连锁有限责任公司

1306

7000

8306

7

广东省东莞国药集团有限公司

1137

0

1137

8

云南健之佳健康连锁店股份有限公司

1025

0

1025

9

黑龙江金天医药集团

809

0

809

10

哈尔滨宝丰医药连锁有限公司

800

0

800

11

成大方圆医药连锁投资有限公司

716

169

885

12

益丰大药房连锁股份有限公司

660

0

660

13

修正堂连锁集团

612

1397

2009

14

江西黄庆仁栈华氏大药房有限公司

605

0

605

15

吉林省益和大药房有限公司

597

0

597

16

吉林大药房药业股份有限公司

511

0

511

17

西安怡康医药连锁有限责任公司

499

183

682

18

上海华氏大药房有限公司

451

294

745

19

深圳中联大药房控股有限公司

425

0

425

20

山东立健医药城连锁有限公司

405

0

405

21

济南漱玉平民大药房有限公司

398

0

398

22

甘肃众友健康医药股份有限公司

392

5

397

23

贵州一树连锁药业有限公司

364

0

364

24

安徽丰原大药房连锁有限公司

348

0

348

25

四川德仁堂医药连锁有限公司

331

278

609

26

赤峰荣济堂大药房连锁有限公司

330

0

330

27

哈药集团医药有限公司(原人民同泰)

326

0

326

28

山东燕喜堂医药连锁有限公司

320

0

320

29

北京同仁堂连锁药店有限责任公司

300

0

300

29

沈阳东北大药房连锁有限公司

300

0

300

31

重庆万和药房连锁有限公司

291

0

291

32

南京国药医药有限公司

283

121

404

33

江西萍乡市昌盛大药房连锁有限公司

282

126

408

34

好药师大药房连锁有限公司

280

620

900

34

河南张仲景大药房股份有限公司

280

0

280

36

湖南怀仁大药房连锁有限公司

238

279

517

37

湖北同济堂药房有限公司

227

4535

4762

37

福建惠好四海医药连锁有限责任公司

227

56

283

39

肇庆天天邦健医药连锁有限公司

224

0

224

40

辽宁天士力大药房连锁有限公司

221

82

303

41

新疆普济堂医药零售连锁有限公司

210

0

210

42

石家庄新兴药房连锁有限公司

206

0

206

43

甘肃德生堂大药房连锁经营有限公司

205

0

205

44

中山市中智大药房连锁有限公司

200

0

200

44

苏州健生源医药连锁总店

200

0

200

46

湖南养天和大药房企业集团有限公司

190

642

832

46

海南广安堂药品超市连锁经营有限公司

190

15

205

48

湖南千金大药房连锁有限公司

185

192

377

49

滁州市百姓缘药品零售连锁有限公司

180

0

180

49

深圳市万泽医药连锁有限公司

180

0

180

51

四川东升大药房连锁有限公司

179

3

182

52

先声再康江苏药业有限公司

173

3

176

53

盘锦天益堂大药房连锁有限公司

165

0

165

54

广东二天堂大药房连锁有限公司

156

56

212

54

贵州吉大夫药房连锁有限公司

156

46

202

56

浙江瑞人堂医药连锁有限公司

152

0

152

57

广西一心医药集团有限责任公司

149

251

400

58

云南白药大药房有限公司

146

0

146

59

青岛医保城药品连锁有限公司

140

0

140

60

清远百姓大药房医药连锁有限公司

139

0

139

61

廊坊市一笑堂医药零售有限公司

138

0

138

62

常州市恒泰医药连锁有限公司

136

0

136

63

新疆康宁医药连锁有限公司

130

0

130

64

赤峰人川大药房连锁有限公司

129

0

129

65

江西萍乡天顺大药房

124

6

130

66

吉林省永新大药房连锁有限公司

123

0

123

67

江苏大众医药连锁有限公司

122

0

122

68

上海复美益星大药房连锁有限公司

121

415

536

69

柳州桂中大药房连锁有限责任公司

120

0

120

70

常州中诚医药连锁有限公司

118

10

128

71

厦门鹭燕大药房有限公司

116

0

116

72

天津医药集团敬一堂连锁股份有限公司

115

0

115

72

武汉马应龙大药房连锁有限公司

115

0

115

72

山东利民大药房连锁有限公司

115

0

115

75

河北华佗药房连锁有限公司

112

0

112

76

兰州惠仁堂药业连锁有限责任公司

108

0

108

77

新乡市佐今明大药房连锁有限责任公司

105

0

105

78

新疆济康医药连锁有限责任公司

104

0

104

79

北京金象大药房医药连锁有限责任公司

103

215

318

79

贵州芝林大药房零售连锁有限公司

103

65

168

81

珠海市嘉宝华健康药房连锁股份有限公司

101

0

101

82

烟台中医世家医药连锁有限公司

95

55

150

83

唐山市唐人医药商场有限公司

94

0

94

84

重庆市联诚医药有限公司

93

0

93

84

温州一正药房连锁有限公司

93

0

93

86

重庆鑫斛药房连锁有限公司

89

685

774

86

山东益寿堂药业有限公司

89

0

89

88

湖南九芝堂零售连锁有限公司

85

75

160

89

黑龙江泰华医药连锁销售有限公司

81

1

82

90

惠州市大川药业连锁有限公司

80

555

635

90

深圳市南北医药有限公司

80

380

460

90

惠州百姓大药房连锁有限公司

80

0

80

93

江苏百佳惠苏禾大药房连锁有限公司

78

0

78

94

广东金康药房连锁有限公司

76

20

96

95

浙江滋福堂得心医药零售连锁有限公司

72

0

72

96

广东本草药业连锁有限公司

70

1232

1302

96

宁波彩虹大药房有限公司

70

0

70

96

咸阳百姓乐大药房连锁有限公司

70

0

70

99

河南焦作蓝十字医药连锁有限公司

69

1

70

100

CAMORE(康顾多)医药连锁

68

260

328

100

陕西众信医药超市有限公司

68

0

68

100

陕西省榆林市广济堂医药科技有限责任公司

68

0

68

注:老百姓大药房连锁股份有限公司等连锁因资本市场限制或其他因素未能在本报截稿时主动提供相关数据,故未参与榜单评比。

3.2品类集中度

3.2.1化学药市场集中度

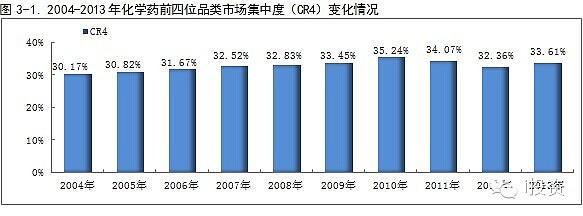

根据CFDA南方医药经济研究所广州标点医药信息有限公司的RDM系统显示,2013年前四位品类市场集中度(CR4)止跌回升,同比上升1.25个百分点,达33.61%.前四位品类中,仅抗菌药物同比持续下滑,主要是受限抗令的深入强化执行影响。近年来,随着药店的多元化发展及人们消费水平、保健意识的不断提升,营养补充剂类呈现持续上扬的趋势,同比不断上升,贡献0.66个百分点。

3.2.2中成药市场集中度

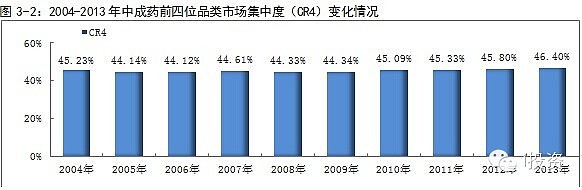

根据CFDA南方医药经济研究所广州标点医药信息有限公司的RDM系统显示,2013年中成药各大用药类别中,前四位市场集中度(CR4)屡创新高,达46.4%,同比上升0.6个百分点。随着人们生活水平的提高,养生意识的增强,中成药补益养生类的产品销售持续向好,销售额份额不断上升,已跃居成为中成药的销售额第二大品类,同比上升1.44个百分点,这也是贡献中成药市场集中度不断提升的中坚力量。

4、中国药品零售终端主要大类重点品牌前10位分析

通过CFDA南方医药经济研究所广州标点医药信息有限公司的RDM系统,在全国31个样本城市4500多家样本药店统计范围内,我国十大主要品类重点品牌集中度表现不一,各有特点,具体分析如下:

注1:31个样本城市包括:北京、上海、广州、武汉、深圳、南京、杭州、成都、重庆、沈阳、哈尔滨、石家庄、苏州、无锡、天津、长春、西安、郑州、合肥、扬州、长沙、宁波、南昌、昆明、济南、青岛、福州、南宁、太原、常州、厦门。

注2:监测时间跨度:2013年1月-2013年12月。

注3:以下数据仅对应全国31个样本城市4500多家样本药店监测情况,不对应全国总体市场。

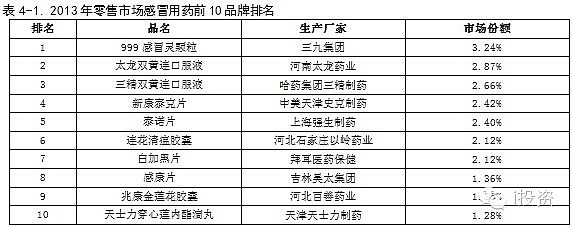

4.1感冒用药

在感冒用药市场中,前10位品牌市场集中度为21.81%.其中:合资外资品牌3个,国产品牌7个。化学药品牌4个,中成药品牌6个。

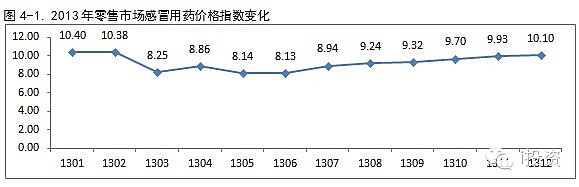

2013年感冒用药零售价格指数跌宕起伏,但下半年呈现持续上扬的态势。本年度最高月度(1月)价格指数较最低月度(6月)价格指数相差27.92%.

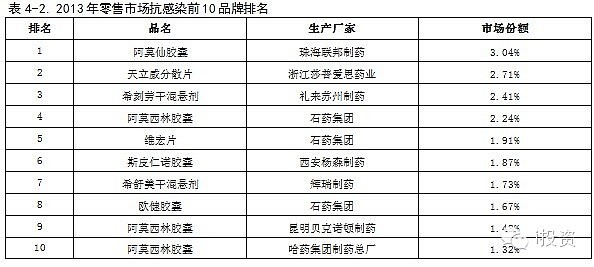

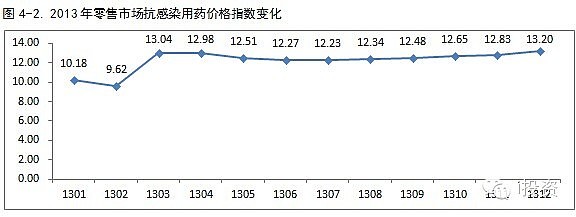

4.2抗感染用药

在抗感染用药市场中,前10位品牌市场集中度为20.38%.其中:合资外资品牌3个,国产品牌7个;青霉素类品牌4个,头孢类品牌3个,大环内酯类品牌2个,抗真菌类品牌1个。

2013年抗感染用药零售价格指数总体呈现上升趋势,在2月份的价格跌落低谷。本年度最高月度(12月)价格指数较最低月度(2月)价格指数相差37.21%.

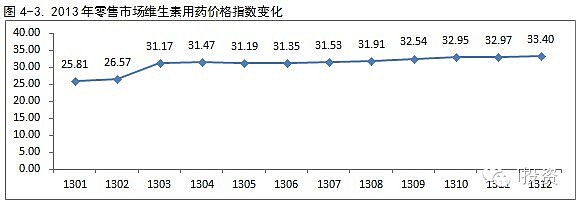

4.3维生素

在维生素用药市场中,前10位品牌市场集中度为39.81%,其中:合资外资品牌领跑市场且占据六个席位,拜耳医药和惠氏制药各占据两个席位,国产品牌仅有4个。

2013年维生素用药零售价格指数总体呈向上趋势发展,仅在1、2月的价格低于30元,在下半年稳步上升,12月达到顶峰。本年度最高月度(12月)价格指数较最低月度(1月)价格指数相差29.41%.

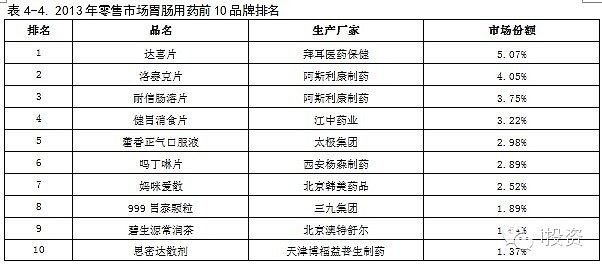

4.4胃肠用药

在胃肠用药市场中,前10位品牌市场集中度为29.30%.其中:合资外资品牌6个,国产品牌4个;化学药品牌5个,中成药品牌3个,保健品和生物制品品牌各占一个。

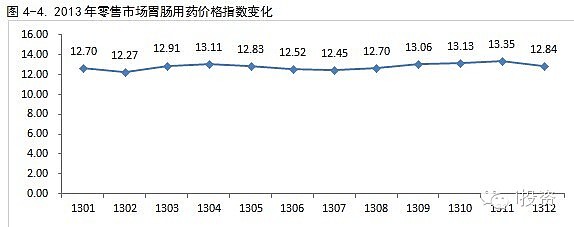

2013年胃药零售价格指数表现较为平稳,11月达到最高值。本年度最高月度(11月)价格指数较最低月度(2月)价格指数相差8.80%.

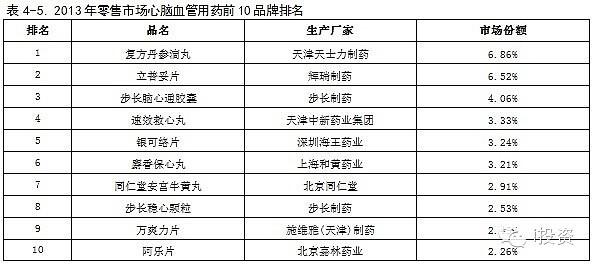

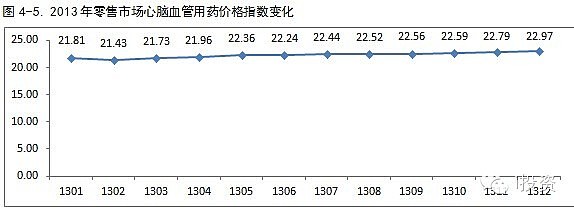

4.5心脑血管用药(不含降压药)

在心脑血管用药(不含降压药)市场中,前10位品牌市场集中度为37.42%.其中:国产品牌优势明显,占据8个席位,合资外资品牌仅有2个;化学药品牌3个,中成药品牌7个。

2013年心脑血管用药零售价格指数呈缓慢上扬趋势,价格均突破21元。本年度最高月度(12月)价格指数较最低月度(2月)价格指数相差7.19%.

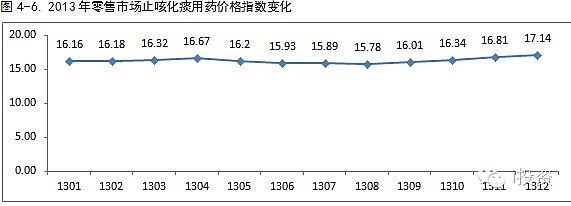

4.6止咳化痰用药

在止咳化痰用药市场中,前10位品牌市场集中度为30.24%.其中:合资外资品牌6个,国产品牌4个;化学药品牌4个,中成药品牌6个;液体制剂占据绝对统治地位,仅有两个固体制剂。

2013年止咳化痰用药零售价格指数先升后跌再回升,8月出现最低值。本年度最高月度(12月)价格指数较最低月度(8月)价格指数相差8.62%.

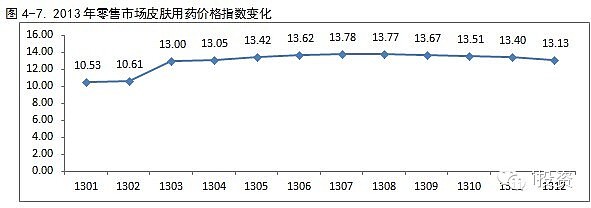

4.7皮肤用药

在皮肤用药市场中,前10位品牌市场集中度为25.54%.其中:合资外资品牌6个,西安杨森占去四个席位,国产品牌4个;前十品牌均为化学药。

2013年皮肤用药零售价格指数仍呈现先升后降的变化趋势,3-12月的价格指数均在13元以上波动。本年度最高月度(7月)价格指数较最低月度(1月)价格指数相差30.86%.

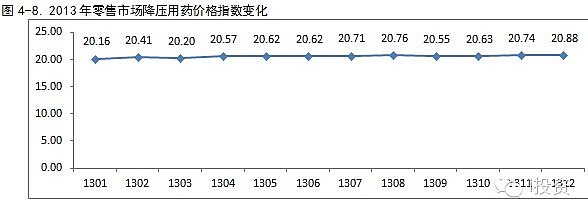

4.8降压用药

在降压用药市场中,前10位品牌市场集中度为45.21%,其中:国产品牌虽领跑市场,但只有2个名次,合资外资品牌8个;片剂主导市场,占据9个席位;前十品牌均为化学药。

2013年降压用药零售价格指数波动幅度小,均在20-21元之间浮动,仅在3、9月下滑。本年度最高月度(12月)价格指数较最低月度(1月)价格指数相差3.57%.

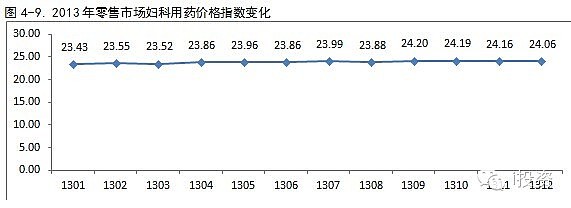

4.9妇科用药

在妇科用药市场中,前10位品牌市场集中度为23.26%.其中:国产品牌占据统治性优势,外资品牌仅有1个;外用制剂与口服制剂各占一半。

2013年妇科用药零售价格指数总体呈缓慢上升趋势,价格均在23-25元之间浮动。本年度最高月度(9月)价格指数较最低月度(1月)价格指数相差3.29%.

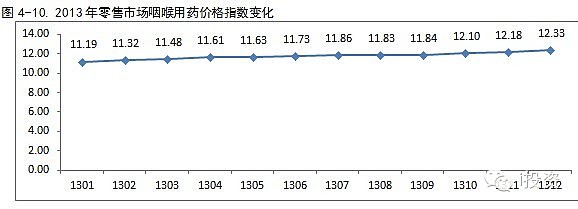

4.10咽喉用药

在咽喉用药市场中,前10位品牌市场集中度为31.98%.其中:国产品牌占据垄断性优势,合资外资品牌仅有一个;中成药品牌占优,合计有7个,化学药品牌2个,保健品品牌1个。

2013年咽喉用药零售价格指数呈上扬态势,仅在8、9月小幅下滑,12月攀升到最高值。本年度最高月度(12月)价格指数较最低月度(1月)价格指数相差10.19%.

(来源:循环医药)

-----------分割线----------

如果你喜欢这篇文章,可点击转发,推荐给你的朋友,如果想了解更多精彩文章及行业报告,请关注我们的i投资微信账号:【itouzi8】易信订阅号:【itouzi8】