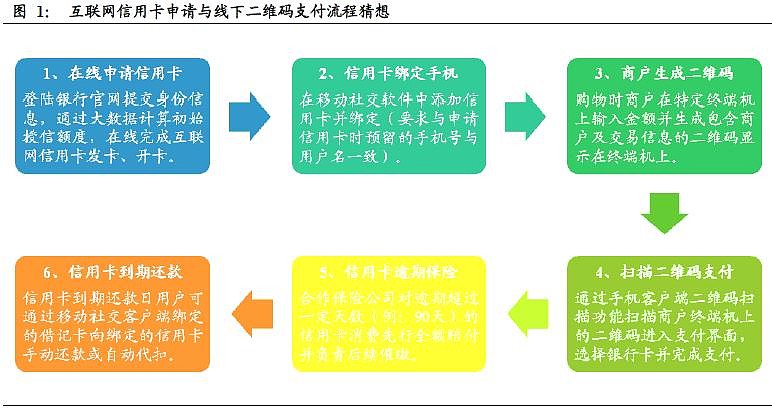

1、移动社交+保险+银行=互联网信用卡

互联网信用卡是一种运用大数据技术计算并即时调整授信额度的网络数字信用卡,它是通过整合移动互联网社交服务+商业银行信用服务+新兴保险服务而创造出的一款真正意义上的互联网金融产品。网络信用卡在线下与二维码支付的结合将颠覆传统POS 机刷卡消费方式,提高支付效率。

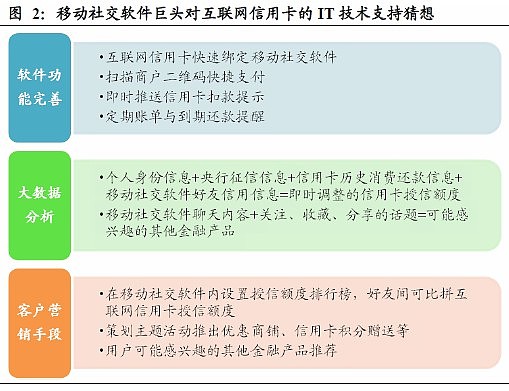

2、移动社交提供平台、大数据与客户

可以选择与一家移动社交软件巨头合作,将为互联网信用卡提供海量的用户、数据资源及最先进的IT 技术支持。

① 潜在客户数:工信部数据显示,截止2014 年1 月,中国移动互联网用户总数达到8.38 亿户,在移动电话用户中的渗透率达到67.8%,并仍在快速增长。

② 大数据资源:对后台实名注册的移动社交平台,其用户身份及联系信息、朋友网络及社交圈子都将成为互联网信用卡营销、授信额度管理及信用卡逾期催缴的有力武器。

③ IT 技术支持:移动社交软件公司不仅将继续完善手机App(应用软件)绑定信用卡、二维码支付等的软件功能,更将借助自身技术在互联网信用卡手机端体验式营销、通过大数据计算用户授信额度等方面出谋出力。

3、商业银行给予授信管理与增值服务

商业银行为互联网信用卡客户超越实体信用卡客户的金融服务。包括信用卡授信及额度调整、一定授信额度(例:5000 元)以上实体信用卡签发(若需)、支付结算、账单生成及寄送、信用卡挂失或销卡等工作;同时,商业银行也可使用大数据分析互联网信用卡客户的需求与偏好,有针对性地提供财富管理、消费贷款等全方位的金融服务。

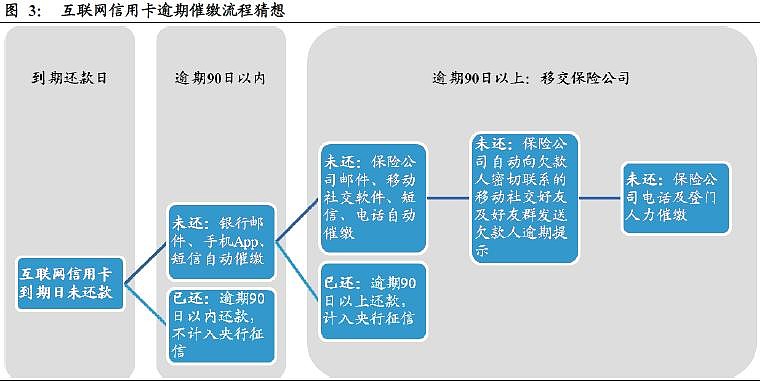

4、保险公司借助互联网手段避免坏账

引入新兴互联网保险公司实现银行信用卡坏账风险的转移,提高坏账催缴效率,并最终降低坏账发生概率。

① 全额担保赔付:商业银行为每张互联网信用卡投保,信用卡逾期还款达到一定天数(例:90 天)保险公司即向发卡行支付全额欠款并接管该笔信用卡逾期的催缴任务、承担坏账损失风险。

② 新型催缴手段:相比传统保险公司人力催缴的主流方式,新兴互联网保险公司将通过借助自动邮件、移动社交软件、短信、电话系统降低催缴成本,提高客户违约成本,提升成功概率。

二、网络信用卡有什么意义?

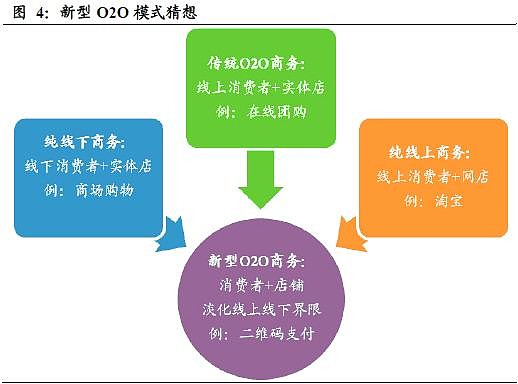

1、新型O2O:线上线下消费界限的淡化

互联网信用卡二维码支付方式淡化了线上线下的界限,催生了新型O2O(Online to Offline,线上+线下)的商务模式。互联网信用卡二维码支付方式使得严格区分线上线下已变得没有意义:无论线上还是线下的商户都能生成二维码支付信息;无论线上还是线下的消费者都能拿着手机扫描二维码进行支付。

2、普惠金融:“人人消费信用”将成现实

符合“普惠金融”的政策,互联网信用卡的发行和使用不受地域和时间限制,很可能将推动中国信用卡用户从现在的1.5 亿人左右向6 亿人以上的飞跃。有智能手机就能装移动社交软件,有移动社交软件就能绑定互联网信用卡;移动社交平台通过大数据技术把即时通许中实时化、多样化、个性化、碎片化的信息采集并精准转化为可计量的信用价值,从而使“人人都有信用,人人都能消费信用”成为现实。

三、先发银行可以获得什么?

与移动社交软件巨头首家合作银行将花落谁家?这个问题我们暂时无法回答,但其先发优势则毋庸置疑。

1、最早的广告宣传最多的增量零售客户

移动社交软件界面很可能为互联网信用卡设置单独的通道入口,首家合作银行将获得最早的广告宣传。该类型的通道价值几何?以大众点评网为例,为了在微信“我的银行卡”界面下获得一个入口,其以低于市价6.9 亿美元向腾讯出让了25%的股权。

该移动社交软件估计初期将仅选择一家银行先行探索互联网信用卡模式,在一段时期内排他性地为该合作银行带来大量新增零售客户。考虑到互联网信用卡的创新性和复杂性,我们认为初期很有可能只有一家合作银行。华夏基金抢跑微信“理财通”一周,在由于特殊原因不得宣传的情况下仍获得每日超过1 亿元的资金净流入;而这款互联网信用卡产品将能获得移动社交平台与合作银行的鼎力宣传,“吸客户”能力超群。

2、最早的二维码终端推广最多的刷卡费

该移动互联网巨头可以与合作银行联合向实体商户投放二维码专用终端,若该二维码终端同时集成普通POS 机刷卡功能,将增加合作银行作为“收单行”的传统刷卡手续费收入。

二维码线下收单打破银联垄断,预计首家合作银行信用卡刷卡手续费将领跑。二维码支付本质上是通过手机应用直连银行支付系统实现的,从而跳过了银联中间环节,合作银行不必将刷卡手续费与银联分成。此外,由于在很长一段时间只能选择申办该合作银行的互联网信用卡,首家合作银行的信用卡手续费收入先发优势明显。

四、保险公司可以获得什么?

互联网信用卡的首家合作保险公司将花落谁家?这个问题我们暂时无法给出明确答案,但这块保费蓝海的价值毋庸置疑。

1、打造大数据平台,开辟新的价值蓝海

互联网信用卡最可能选择一家具有互联网基因的新兴保险公司合作。理由如下:

① 新事物新产品:从借助银行卖保险到说服银行买保险,互联网信用卡开辟了一块保费处女地。全新的理念全新的产品,老牌保险公司并无经验优势。

② 无需营销渠道:该保险与互联网信用卡捆绑,移动社交平台、合作银行的互联网信用卡营销即也是在帮保险公司卖保险,老牌保险公司的营销渠道并无价值。

③ 重互联网属性:移动社交平台是一款互联网产品,互联网信用卡是一张网络数字信用卡,互联网信用卡保险主要依靠大数据计算保费依靠互联网手段处置坏账,同样具有互联网基因的新兴保险公司将是首选。

通过互联网信用卡的开发和使用,互联网保险公司搭建了宝贵的大数据平台,可以衍生出新的价值链,并大幅缩短产品开发时间,从而开拓一片新的盈利蓝海。

① 强者恒强,传统渠道大型保险公司的地位难撼动:寿险市场前5 大保险公司占据70%的市场份额,后又有银行系保险公司借助银行渠道加速追赶,小互联网保险公司只能借助“新奇特”产品夹缝求生。

② 互联网信用卡的客户大迁徙将带来巨额保费蛋糕:移动互联网银行保险,互联网信用卡可以很容易把8 亿移动互联网用户中的相当部分转换为银行潜在信用卡客户再进一步转换为保险保单。预计互联网信用卡将推动中国信用卡用户从现在的1.5亿人向6亿人的飞跃,则意味着互联网信用卡将带来4 亿张新增保单的巨额保费蛋糕。

③ 通过互联网信用卡打造大数据平台衍生新价值链:对互联网保险公司而言,互联网信用卡带来的不仅仅是保费收入,更重要的是可以搭建一个大数据平台,从而为衍生新的价值链、开发新产品奠定了基础,例如P2P 保险、融资融券保险,等等。

2、有风险就有保险,保险业变革新思路

互联网信用卡保险将开启保险产品创新转型的全新理念。“有风险就能设计保险,有需求就能立刻生成产品”。保险产品将跳出“人身保险”、“财产保险”的传统框架,保险公司眼中的金融同业也将完成从“渠道”向“客户”的逐渐转变。

互联网信用卡保险将开启保险产品营销赔付的全新模式。互联网客户将成为保险客户的新增长点,互联网平台将成为保险公司低成本营销的新渠道,互联网即时通讯软件也将成为保险公司提高赔付催缴效率、降低成本的新工具。(来源:国泰君安;作者:邱冠华、李晗、黄春逢;i投资【微信号:itouzi8】整理,转载请注明)

-----------分割线----------

如果你喜欢这篇文章,可点击转发,推荐给你的朋友,如果想了解更多精彩文章及行业报告,请关注我们的i投资微信账号:【itouzi8】