建筑智能工程行业深度报告:智能建筑迎来黄金期(一)一、建筑智能化方兴未艾,逐步开始推广

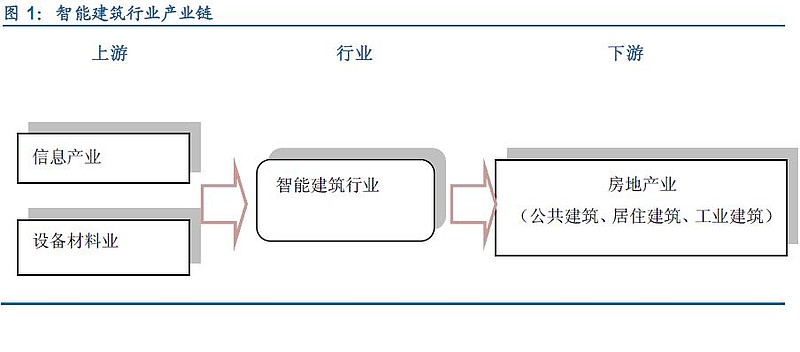

1、智能建筑工程行业及产业链介绍

建筑智能化,是指综合运用现代通信技术、自动控制技术、计算机技术等现代技术,将建筑物建设或改造成为智能建筑的全部工程,包括建筑智能化方案咨询、规划设计、定制开发、设备提供、施工管理、系统集成及增值服务。

查看原图

建筑智能化工程处于建筑工程的第三阶段,其目的在于为建筑提供舒适、安全的人居空间和高效、便捷的管理支持,同时也是绿色节能建筑的重要组成部分。一般采用工程承包方式实施。建筑智能化工程目前约占建筑工程投资总额的5%,个别的重大项目占到10%。

查看原图

近几年我国建筑业总产值保持20%以上的增速,2012年总产值达到13.72万亿,预计2013年达16.5万亿,以5%智能工程所占投资比例测算,则2013年智能工程潜在理论市场高达8000多亿。当然我国目前智能建筑占比较低,实际市场与此有较大出入,但我们认为随着未来智能建筑比例持续提高,智能建筑工程市场容量巨大。

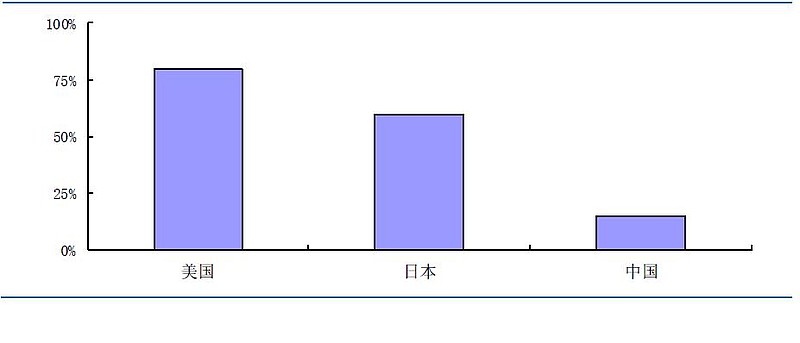

2、国外智能建筑发展成熟,智能建筑成为主流

由于智能建筑具有高效、节能、舒适等突出优点,在世界各地迅速发展,引起普遍重视。日本在1985年开始建设智能建筑,新建的大厦中有近60%为智能型,是在智能建筑领域进行全面的综合研究并提出有关理论和进行实践的最具有代表性的国家之一。欧洲国家智能建筑的发展基本上与日本同步启动,智能建筑主要集中在各国的现代化都市。亚太地区的智能建筑则主要集中在汉城、曼谷、香港、雅加达、吉隆坡等中心城市。新加坡政府投入巨资对智能建筑进行研究,规划将新加坡建成“智能城市公园”。韩国制定“智能岛”计划。印度也于1995年起在加尔各答的盐湖开始建设“智能城”计划。泰国智能建筑普及率高,在20世纪80年代,泰国新建大楼中,有近60%为智能建筑。

图:智能建筑占新增建筑比例中美日对比

查看原图

3、政策法规完善,中国逐步进入高速发展阶段

相比于欧、美、日等发达国家,我国的建筑智能化普及程度目前还比较低,具有巨大的成长空间。中国智能建筑的发展与日本智能建筑的初期发展状况最为相似。虽然我国的智能建筑行业的起步并不晚,最早出现的智能建筑雏形是1990年建成的北京发展大厦,但总体来说,我国的智能大厦基本上都处于“准智能建筑”阶段。中国智能建筑行业依然落后于发达国家智能建筑业,存在许多问题与缺陷,但随着法律法规的完善以及政策的主导,建筑智能化行业将迎来黄金十年。

目前我国智能建筑已经得到广泛应用,预计“十二五”期间智能建筑占新建建筑的比例在30%左右。特别是在公共建筑领域,如医院、酒店、写字楼、商业综合体等,智能建筑发展更是日新月异,公共建筑领域智能化投资已占整体智能建筑市场的60%左右。

以酒店为例,智能建筑在星级酒店得到广泛应用。智能化控制除了有通常楼宇自控设计的共性外,更有其特性所在,突破了传统只监不控的概念。深圳瑞吉酒店也是全国项目集成度、智能化最高的高端奢华酒店。第一家在所有客房内提供完全定制化的iPad2远程控制服务的酒店,窗帘开闭、房间灯光、电视和温度等都能通过Ipad 2一手遥控,更改灯光、窗帘和温度设置,也能够按需要在电视的有线频道、电影和音乐中进行选择;通过智能控制系统,能对酒店客房的安防系统、门禁系统、中央空调系统、智能灯光系统、服务系统、背景音乐系统等进行智能化管理与控制,实时监测客房状态、宾客需求、服务状况以及设备情况等。此外还有很多人性化细节,比如:门外有人按门铃房间内电视声音自动调小;浴室水疗模式,启动后浴室灯光渐暗,开始播放舒缓轻柔的SPA音乐。

二、市场集中化趋势渐显,国内工程服务企业崛起

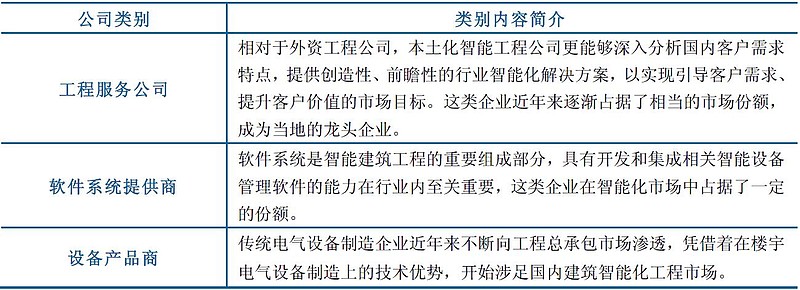

1、多类企业参与,工程服务企业占主导

表:智能建筑几类参与企业

查看原图

近几年发展中,工程服务企业主导地位愈来愈明显。国内设备材料市场处于高度竞争的市场,产品供过于求,建筑智能工程企业处于买方市场,有着一定的优势地位。而对于高端产品,外国的供应商的系统设备产品的成熟应用需要一定时间与过程适应,此外,新技术产品往往在实用性、功能和本地化方面存在一定缺陷,必须通过与智能建筑工程企业的合作进行二次开发等完善工作,因此建筑智能工程企业也具有一定的主动地位。

目前行业内比较有实力的企业经营模式均为提供完整智能化工程总承包服务。建筑智能工程企业已经开始衍生其产业链,向整合规划、咨询和设计服务,向后整合售后市场服务,增加了行业的高附加值环节。运作模式由工程型向服务型转变是行业未来的发展趋势,也是未来建筑智能工程企业为满足客户需求的必然选择。

2、外资企业逐渐退出,国内工程服务企业崛起

20世纪90年代初,国内建筑的智能工程市场主要由一些外国的系统设备供应商主导,例如美国的江森自控有限公司、霍尼韦尔和西门子集团。外资企业利用自身具有绝对优势的系统设备产品占据刚刚兴起的国内智能建筑市场,工程业务收费较高。伴随着国内智能建筑市场的快速发展,以及一系列建筑、招标相关法律法规和制度的出台,国内一些有相关专业背景的民营企业和研究院所迅速崛起,并逐步成为建筑智能化工程业务的行业主体。

由于工程项目的地域性、人工成本、服务的便捷高效、文化环境等地域特殊性,这些外资公司很难在项目上盈利和业务上拓展。近几年,外资企业逐渐退出了工程服务市场,专注智能化产品市场。尤其在楼宇自动化产品的高端市场中,占领主要市场。

从近几年看,国际企业逐步退出建筑智能化工程服务市场,转为纯粹的设备供应商或技术服务公司,而国内的电气设备提供商则逐步由单纯设备提供商向系统服务提供商转变。国内工程服务企业逐渐崛起,如清华同方、上海豪泰科技、达实智能、赛为智能等,这些公司的主要竞争优势在于其前瞻性的智能建筑工程全面解决方案,领先的研发能力和技术优势,资质门类齐全,以及现金的业务流程和完善的管理体系。由于行业下游的房地产业具有较强地域性特点,中小型建筑系统系统集成商的地域化特征也比较明显。如延华智能50%以上的营业收入来自上海及华东地区,而达实智能的市场份额主要来自深圳及华南区域。

3、行业集中度较低,甲级资质企业引领行业集中

智能建筑行业目前呈行业集中度较低,虽然从事本行业中游的本土企业数量众多,但规模一般较小,行业迄今为止还没有出现市场占有率占有绝对优势的企业。根据中国建筑业协会智能建筑分会对2008年国内建筑智能化业务收入超过1.3亿的企业,占智专委员会统计市场容量的16.58%。按照行业1000亿市场容量计,前10名企业市场占有率不超过5%。

据粗略估计,目前从事建筑智能化实施的企业至少3000家左右,产品供应商也将近3000家左右,具备智能化工程承包资质的有1100家左右。但同时具备建筑智能化系统集成设计甲级资质、建筑智能化工程专业承包一级资质、计算机信息系统集成一级资质的三甲企业个数只有33 家。在建筑智能化工程行业中,企业数量多,但能在高端市场站得住阵脚的企业少,“三甲”企业占领市场份额较高。因此,优质企业的发展对市场的发展起到了尤为重要的作用。

表:中国建筑智能化领域代表企业主要资质

查看原图

由于建筑智能正处于快速成长期,随着大型建筑智能化系统解决方案提供商的经验积累逐渐加深,其获得大型工程和大额订单的能力也随之加强,因而未来市场集中度会逐步提高。这就为行业相关公司提供了良好的发展空间,但也对其技术和资金能力提出了较高要求。行业特点决定了只有具有较好资质、拥有较强技术服务能力的企业才能更好分享行业成长。

-----------分割线----------

如果你喜欢这篇文章,可点击转发,推荐给你的朋友,如果想了解更多精彩行业报告,请关注我们的i投资微信账号:【itouzi8】