$伊利股份(SH600887)$ 持有伊利的朋友们,昨天非常忐忑,七八点钟财报才公布。

因为昨天是很多大盘股的财报集中公布期,所以太多的财报出来,卧龙的信息都被爆掉了, 几百条信息根本回不过来。

所以伊利就计划放在最后分析,晚上太晚, 还是没搞出来。就今天早上早点起来分析一下,给大家参考一下。 朋友们久等了。![]()

![]()

![]()

相信每一次财报出来,股吧里的各位投资者,都是360度无死角的来分析财报,有的侃侃而谈,有的忐忑不安,有的幸灾乐祸,有的不屑一顾。 更有的针锋相对。

其实这所有的意见有不同,根源不在于财报,而在于自己的仓位以及盈亏的状态。 仓位重了,亏损了,看到财报,就觉得是天大的利好。 而仓位轻了,盈利了,就不太在乎是天大的利好了。 如果割肉清仓的,恨不得财报踩雷呢![]()

当然,如果是满仓了,那肯定是希望财报,好上加好。大大利好。

其实朋友们静下心来想一想,你在任何一只股票上的亏损或者盈利,是因为财报吗?

是因为你看懂了财报,所以你才盈利了吗?

是因为你没看懂财报,所以你才亏损了吗?

答案当然是否定的。

所以你投资的盈利和亏损和看懂财报,其实没有一块钱关系, 当然还是有一毛钱关系的。 那和什么有最多关系呢?和你的心态有关系,和你的欲望有关系。

你投资的盈利和亏损和财报的好坏,没有必然的联系。 财报好,不代表就能赚钱。财报亏损也不代表你就一定亏损。 只能说财报好,你盈利的概率会大一点,亏损的概率会小一点。

2600附近买茅台的人,现在是不是亏损的?

50附近买伊利的人,现在是不是亏损了?

从2600的价位到1800的价位贵州茅台的财报年年都在增加。 那么靓丽的财报,为什么还会有人亏损呢? 这就是心态不好,仓位没控制好的原因, 欲望随意膨胀的原因。

作为普通的散户投资者,你只需要知道财报是盈利还是亏损就行了。大致了解一下,做一个参照,仅此而已。不要钻牛角尖,去精抠细算的,搞得自己像董事长一样,财会总监一样,没必要。 千万不要把时间花在这个财报的精雕细琢上面。

而是要把时间花在修复心态,修行上面。

就像大家手上都拿着一部很豪华的手机,这手机有100种功能,但其实上大家现在用到的无非就是沟通,交流,闹钟,拍照,上网等等。 这几种大概最常用吧,你还要用什么?所以大家用到的功能就1/10不到。 剩下的9/10存在和不存在对你没有任何意义。

同理一家上市公司的财报也是如此,你只需要知道营收利润,股东等等简单的数据就行了。 至于其他乱七八糟详细的数据,有兴趣看看,没兴趣根本不用花时间。 一点儿都影响不到你盈亏。

卧龙已经说的够明白了,希望大家能够听进去。 既然讲财报,那么我们就简单聊聊以下几点给大家参考吧。![]()

![]()

![]()

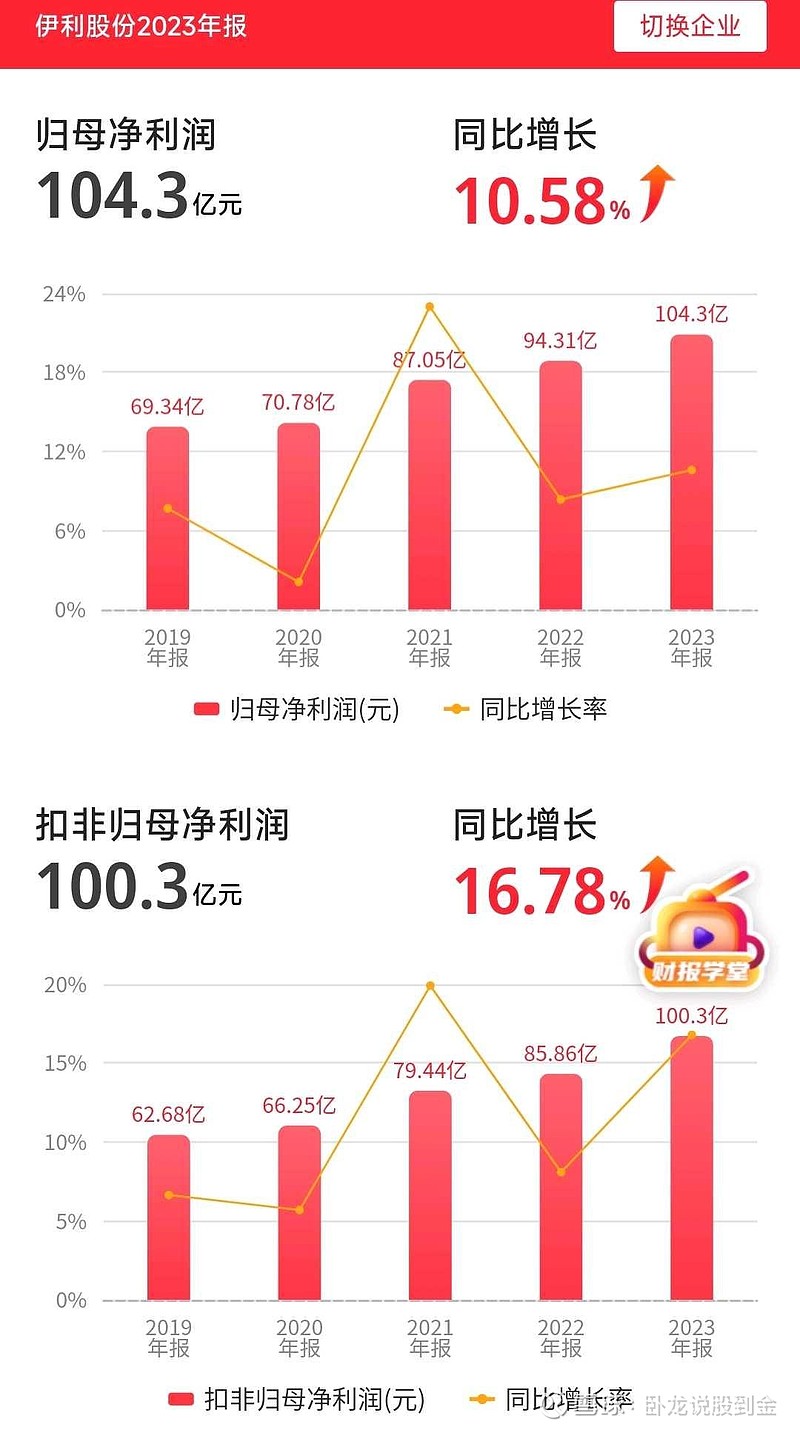

第一点,伊利的年报和伊利的一季度报。

营业额年报增长两个多点,而一季度报下降两多个点, 总体,来说增长幅度有所下滑。可以说,营收的增长,市场份额的增长微乎其微。看来竞争是多么的惨烈。 伊利和蒙牛两个龙头生下了一帮小弟,围追堵截。 确实比较难搞啊。

净利润年报和一季度报都是两位数增长,这个还是相当的优秀,符合预期。

另外一季度的归母净利润将近60个亿,然后扣非净利润30多个亿,还是比较正常,这中间的差距大家有空可以找一找我在哪里。 是不是因为付了广告费?还是是有资产投资?

我们可以看到伊利的库存减少不少,看来这个春节大幅度消耗库存,销售应该是很成功。

我们看到伊利的现金流增加了快100个亿还是不错的。

短期借款300多个亿,长期借款不多所以这个方面还是有所改善。

至于负债方面,总体来说,伊利这种大企业负债前行也在所难免。

销售费用60个亿,比去年增长了几个亿,销售费用占比还是挺高啊,现在的娱乐节目哪一个没有伊利的身影啊?这都是钱砸出来的哟。 没办法,酒好也怕巷子深,你不去做广告,别人做广告,那就容易丢掉市场份额。 看来各行各业都是卷的不要不要的。

第二点,看看伊利的散户股东投资者。

年报公布的时候有将近52万,季报公布的时候有将近47万,总体来说还是接近50万的投资者。 大家上学的时候都做过广播体操,全校师生加起来2000多人一起做广播操的时候,一起摇摆的时候,那还是相当壮观和恐怖的。

所以面对这么多的散户,投资者主力资金,要想把股价大幅度拉升,那也是不可能的事,没理由啊。 你是主力,你是大哥大。面对一帮小弟,你倾家荡产的来把股价拉上来,让大家都赚钱,那怎么可能?所以大家可以看到大盘股基本上股价都很难爆涨,原因就在这。

第三点,十大流通股

总体来说,投资伊利的十大流通股里面,外资公私募机构还是不少的,也都是,根正苗红的,。 我们可以看到年报里面这个社保基金还在一季报里面,社保基金已经不在了,所以社保也是感觉到投资无望所以就撤退了。 想在伊犁上咬口肉,不容易啊!散户如此,机构也是如此啊。

不过,易方达在年报中的份额占比一点多。 一季报的时候已经下降到0.8了。 看来张坤同学也是割肉了呀。

从年报到一季报,散户投资的下降也是很多人各种出局。

第四点,伊利公布了这个回购的计划。

将斥资10到20个亿来回购股票,目的这次不再用于激励而是用于注销, 这是大手笔的利好。 以目前的股价来算,顶格回购的话,应该在8000万股左右啊。 嗯那还是不错的。

说明公司对于股价,对投资者的回报还是比较重视的。

第五点,伊利的分红。

今年分红比去年增加了2块钱,还是相当不错,去年十块四,今年12块。哇塞,好优秀啊!这可比贵州茅台的分红好多了呀。 你想一股分红,一块二。 手上拿个十万股就是12万。 一年的零花钱生活费就有保证了吧。 这纯粹是躺赢。

所以卧龙每年吃一粒的红利, 这就是投资伊利的目的。 将近20年的持股,可以是红利收益相当的丰厚。 这就是坚持的收获。

第六点,那就是伊利的股价。

目前,从财报来看,对伊利股价的刺激可以说微乎其微。 只能说踩雷的风险排除。 要想从此股价大幅度上涨,也不可能。

但是从回购消息的刺激来看,这么大手笔,回购注销,张婷同学肯定也经不起诱惑,回来凑一个热闹。 所以今天涨停板儿,应该不在话下。

长期投资伊利,总体来说,财报不用担心。业绩,不用担心,所以每年分红不错。 长期拿着问题也不大。 但是要想在伊利上面暴富,那也是不可能的,早点死了这条心吧。

至于伊利每天股价的波动空间,我们就不再公开分享了,前几年在股吧里带着大家一起摇摆,对主力资金的操盘影响还是很大。所以最近两年不再聊了,私下聊聊,还是很有帮助的。

卧龙看到伊利的财报,简单聊聊给大家参考,不构成任何投资建议。看涨,恭喜大家一起发财。![]()

![]()

![]()

![]()

![]()

![]()

![]() $蒙牛乳业(02319)$ $贵州茅台(SH600519)$

$蒙牛乳业(02319)$ $贵州茅台(SH600519)$