Photo by laura limsenkhe on Unsplash

作者:喵老板

连续日更60天

今天A股低开低走,一波猛烈回调。网友总结行情如下:

其实市场有波动是再正常不过的事。格雷厄姆就说,市场先生患有无法被治愈的精神疾病——他乐观的时候只会看到对企业有利的影响因素,报出很高的价格,而情绪低落的时候,又只能看到负面因素,给出很低的价格。

跟这样一个“精神病”打交道,就不能过分关注他的报价,否则我们自己的心态也容易崩。心态一崩,投资的结果往往也是血崩。

如何控制好自己的心态呢?咱们可以借鉴一下银行设计理财产品的思路。

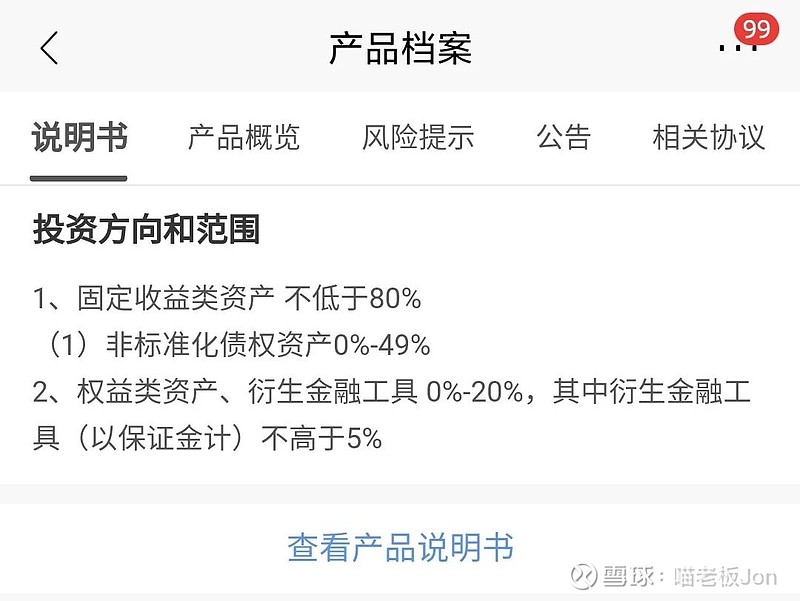

以招行为例,随便打开一款理财产品的页面,往下翻,找到这款产品的“产品档案”。

点开,就能看到这款产品的投资方向和范围:

我们会发现,一款理财产品背后的投资标的包含三个大类:

①固定收益类资产(国债、央行票据、地方债、企业债等等)

②权益类资产(股票、股票型基金、混合型基金等)

③衍生金融工具(国债期货、股指期货等)

这款产品固收类占比≥80%,权益类资产、衍生金融工具加起来占0%-20%。是一款典型的固收类,或者叫“固收+”产品。银行给到的风险提示是R3,中风险:产品到期或赎回是不保证本金的偿付,有一定的本金风险,收益浮动且有一定波动。

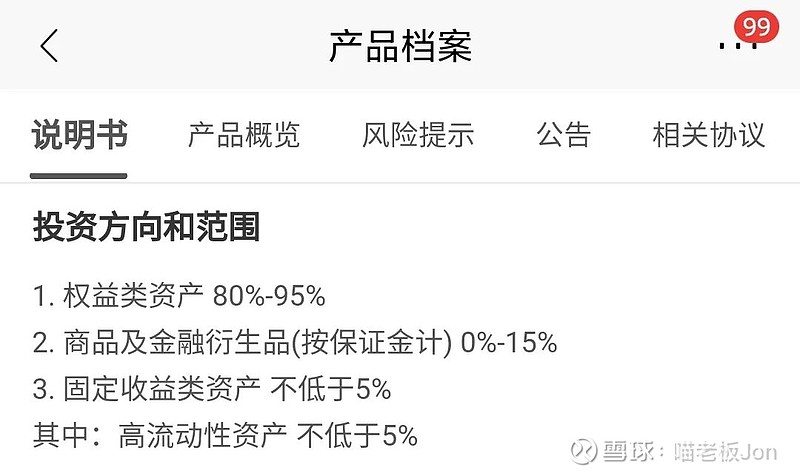

换一款混合类的理财产品,你会发现,投资的标的也还是这三大类,只是占比发生了变化:

权益类资产的占比达到了80-95%,也就是说这是一款主要投资股票、基金的理财产品。

银行给到这款产品的风险提示是R5,高风险:

产品到期或赎回时不保证本金的偿付,本金风险极大,同时收益浮动且波动极大,投资交易受到市场波动和政策法规变化等风险因素影响。

多看几款产品,会发现一个规律:

权益类资产占比越高,产品的风险级别也就越高。

所以我们自己投资的时候,不妨也根据自己的风险承受能力,给自己设置一个“投资方向和范围”,也就是所谓的“资产配置”。

如果你对风险的承受能力足够强,而且真的有一定投资能力(这点很重要,有些人其实根本不懂投资,听别人推荐某支股票/基金就去买,最后的结果往往都不太好),可以考虑80%以上的资金投到股票、基金。

但如果你承受不了太大的波动,那就需要降低权益类资产的占比,不然心态会收到非常大的影响。比如各占50%,或者像固收类产品那样,80%以上的资金买入固定收益类的产品(如国债、储蓄型保险),换来稳稳的幸福,其实也很好。

每个人的投资能力,心理承受能力,收入模式都不一样,所以具体的比例因人而异。但是资产配置这件事,每个投资者都应该做。

因为,没有资产配置,投资可能会变成一件充满痛苦的事。而充满痛苦的事往往是没有办法坚持太久的。

#结尾

我是喵老板,一名正经的保险经纪人。如果你在认真地考虑给自己和家人配置保险,欢迎加我微信咨询:Jonzhang_Ins

近期文章:个人投资实盘20210725打个篮球,保险公司赔了我5万最后一刻发现人心里面想的只有家人,只有爱