Photo by Jez Timms on Unsplash

作者:喵老板

连续日更48天

今天有一位女士找我咨询保险,诉求是想投保一份可以保障白内障手术的商业保险。

显然,这位女士需要的是一份医疗保险,但是她的需求似乎有点不太对劲,因为“白内障手术”这个需求太过于具体了,让人不得不怀疑,这位女士是不是已经被诊断为白内障,然后才想到要买保险的。

于是,我又进一步确认了一下这位女士的情况,果然,她已经在医院有过就诊记录,确诊之后才想到能不能买一份保险来报销手术费用。

这种情况并不少见,很多找我咨询保险的人都是已经有了一些健康上的异常,才想到该买保险的,但是这时候再想买保险,已经没那么容易了。

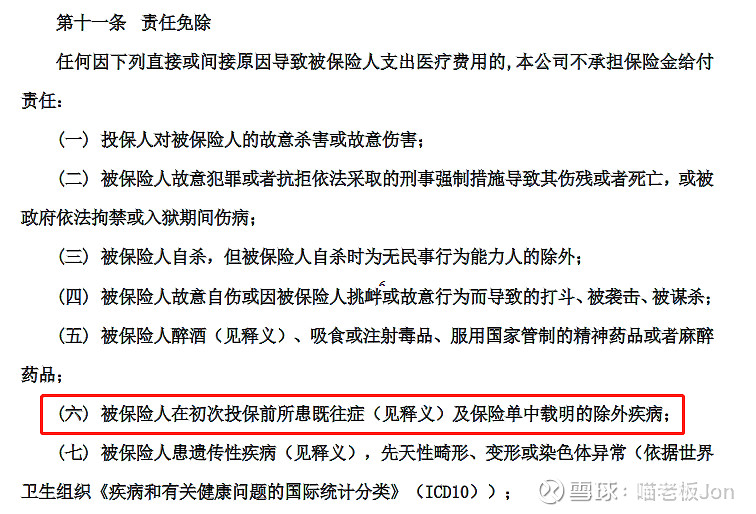

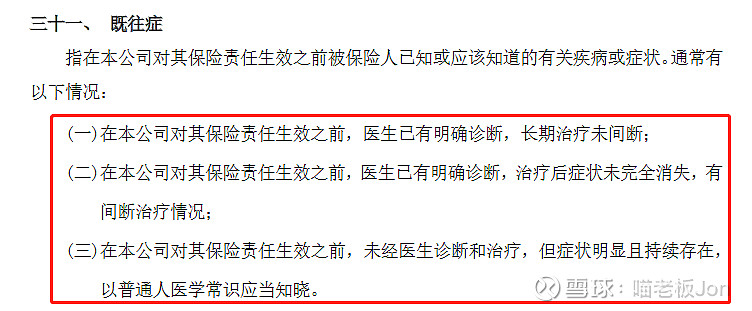

以医疗险为例,几乎所有医疗险的免责条款都会有一条关于既往症的条款:

被保险人在初次投保前所患既往症,不属于保险责任,因为既往症而导致的医疗费用,保险公司不承担保险责任。

而既往症的定义,通常包含三种情况:

一类是正在治疗的:有医生明确诊断,且治疗未间断;

一类是没彻底治愈的:医生明确诊断,治疗后症状未彻底消失,有间断治疗情况;

一类是还没开始治的:未经医生诊断和治疗,但症状明显且持续存在,以普通人医学常识应当知晓。

文章一开始提到的那位女士,已经在医院确诊,需要进行手术,这时投保医疗险,显然是要除外白内障治疗的。

除了医疗险,其他保险也是有“健康门槛”的。

通常来讲,终身寿险>定期寿险>重疾险>医疗险,越往后“门槛”越高,核保越严。

对于身体有轻微异常的人来说,投保时建议先投核保宽松的,再投核保严格的。

下面列举几个常见问题的核保标准:

#甲状腺结节

医疗险通常除外承保。

重疾险,需提供半年内甲状腺超声报告,TI-RADS分级1级的甲状腺结节有机会标准体承保,2-3级除外,4级以上延期。

寿险,一般都可以标准体承保。

#乳腺结节

医疗险通常除外承保,BI-RADS分级1级的乳腺结节有可能标准体承保。

重疾险,需提供半年内乳腺B超报告,BI-RADS分级1-2级有机会标准体承保,3级除外的概率较大,4级以上通常延期。

寿险,BI-RADS分级1-3级可以标准体承保,4及以上延期。

#胆囊息肉

如果已经做了胆囊切除手术,且病理为良性,寿险、重疾、医疗均可标准体承保。

如果是体检发现,未做手术,则要看息肉大小。如果息肉直径小于1cm,寿险、重疾可以标准体承保,医疗险除外承保。但如果息肉直径大于1cm,重疾险也可能除外、延期。

其实上面这些情况都不是什么“疾病”,人到了一定的年纪,身体多少总会有些小毛病,小问题,而且很多人带着这些小问题也可以健健康康地生活下去。

但是很遗憾,在投保的时候,上面这些问题确实会造成一定影响。

可能是除外,可能是延期,也可能要加费。

配置保险这件事,千万等不得,一定要未雨绸缪。

等到生病了再想买保险,那就晚了呀。

结尾

如果你在认真地考虑配置保险,欢迎加我微信咨询:Jonzhang_Ins

近期文章:担心大病拖垮家庭,买医疗险就可以了吗?认真谈钱,不伤感情上半年投资年化收益率55.59%,我怎么做到的?