Photo by Josue Michel on Unsplash

作者:喵老板

连续日更47天

我们都知道,医疗险的作用是补偿医疗费用开支,尤其是社保覆盖不到的自付/自费医疗费用。

那么,如果一个人买保险只是为了防止罹患重大疾病拖垮家庭的情况,是不是只买医疗险就可以了呢?

先说结论,90%的情况下,是可以的。一份好的医疗险的确可以报销大部分医疗费用,解决“看病贵”的问题。

但是仍有10%的情况会超出医疗险的“射程”:

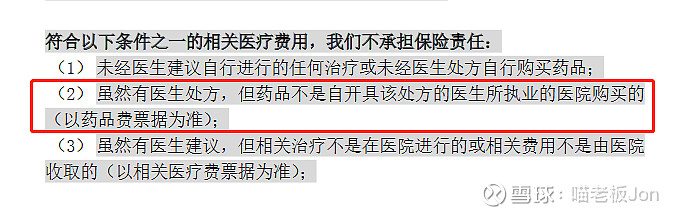

首先是“外购药”问题。

近几年,因为一些不便细说的原因,医生开具处方让患者在院外买药的情况越来越多了。

而这种“外购药”,大多数医疗险是不能报销的。

大部分医疗险产品都会有下面这样的免责条款:

少数医疗险(比如尊享e生)会将外购药纳入保险责任,但是也仅限特药清单中的抗癌药物,清单以外的药品同样无法理赔。

今年年初,8点健闻就曾经报道过一起外购药引起的医患纠纷,当事人张某发现50多万自费购买的药品都在医保目录中,最终选择与医院对簿公堂。(详见:发现花50多万自费买的药都在医保目录中,他把医院告上了法庭)

外购药问题是政策博弈的产物,也是近两年的新问题,目前保险行业还没有成熟的解决方案,所以大多数情况下外购药是无法得到理赔的。如果只买了医疗险,面对大额外购药费用会非常被动。

除了外购药,保障期限同样值得关注。

目前市场上的医疗险分为长期医疗险和短期医疗险两种:

长期医疗险是指保障期间≥1年,或者保障期间≤1年但是带有保证续保条款的。

短期医疗险则是指保障期间≤1年且不带保证续保条款的。

如果投保的是短期医疗险,续保时有可能会出现理赔后无法续保,或者保险产品停售的风险。这一点,经历了今年4月百万医疗停售潮的投保人应该深有体会。

记住,永远不要试图用短期保险去覆盖长期风险。

进一步讲,即使投保长期医疗险,保证续保期间届满的时候,也可能出现产品停售导致无法续保的问题。

目前,市场上保证续保期间最长的产品,也只有20年保证续保,20年后保证续保期间届满时,产品会不会停售?理赔过的客户是否能正常续保,不同公司/产品很可能会有不同的答案。

基于上面两种情形,我们说90%的情况下,只买医疗险是可以的。

但是剩下的10%,是风险自留,还是通过其他保险(比如重疾险)做安全边际?这就需要当事人自己考虑了。

结尾

如果你在认真地考虑配置保险,欢迎加我微信咨询:Jonzhang_Ins

近期文章:

这3个问题没搞清楚,千万别买重疾险

明明都叫“原位癌”,怎么差别这么大?

上半年投资年化收益率55.59%,我怎么做到的?