Photo by Nathan Jennings on Unsplash

作者:喵老板

连续日更46天

1. 重疾险是确诊即赔么?

在不少人眼中,重疾险是确诊即赔的保险——一旦被保险人被诊断为重大疾病,保险公司就要立即理赔保额。

然而事实并非如此。

其实重疾险的理赔条件大概可以分为三类:

1. 确诊即赔;

2. 达到某种状态才赔;

3. 实施某种手术才赔;

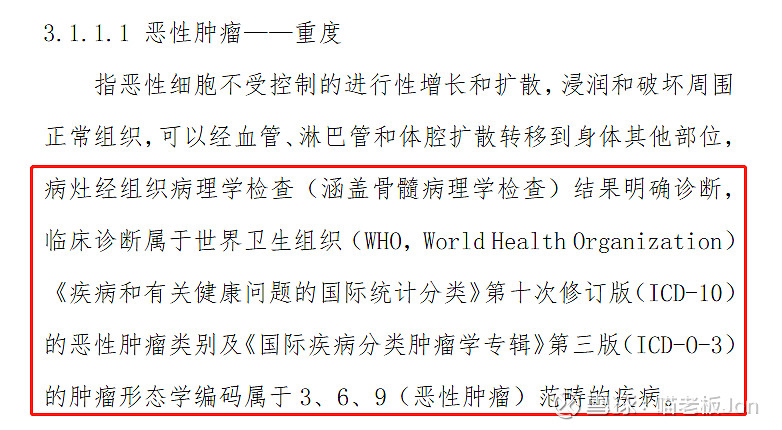

比如理赔最多的重大疾病,恶性肿瘤,就是典型的确诊即赔,病灶经组织病理学检查,明确属于ICD-10的恶性肿瘤类别,以及《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学编码属于3、6、9(恶性肿瘤)范畴即可理赔。

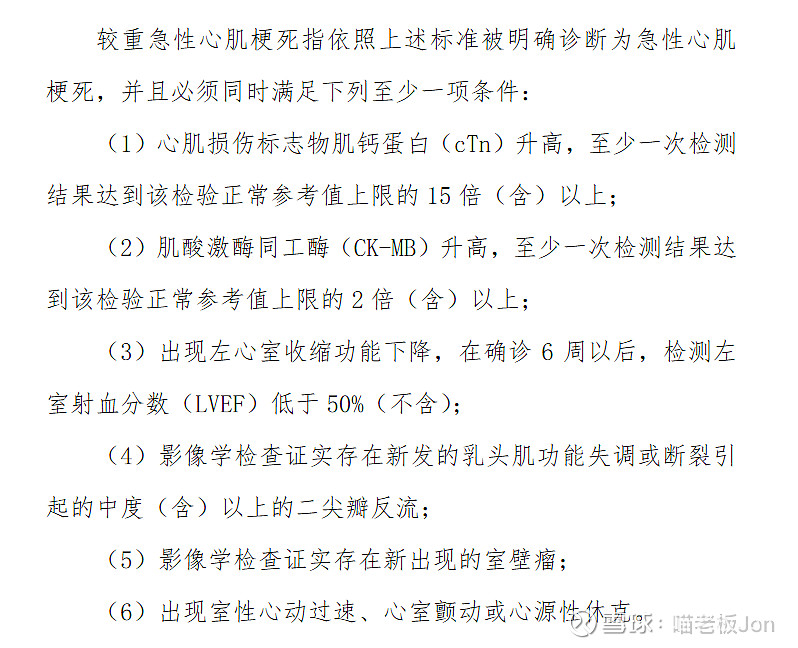

恶性肿瘤这样的疾病,可以确诊即赔,但是有些慢性疾病病程较长,刚确诊时还达不到重大疾病的标准,所以这类疾病要达到指定的状态才可以理赔。比如急性心肌梗死,在重疾险中就分为轻度、重度两个级别。

患者被诊断为急性心肌梗死以后,如果还满足下面6项中的任意一项,就属于重度急性心梗,可以按照重大疾病进行理赔。

但如果没有出现上述6种情形,则属于轻度急性心肌梗死,按照轻症进行理赔。

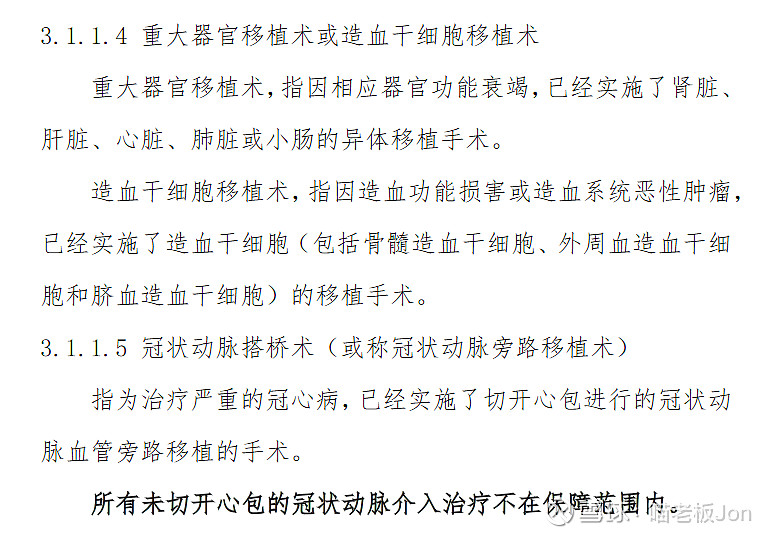

而冠状动脉搭桥术、重大器官移植术或造血干细胞移植术,则属于第三类,实施某种手术才赔的典型。之所以做手术也能赔,是因为这些手术都是用来治疗重大疾病的,只有病情达到一定程度,医生才会建议进行这些手术。因此,患者接受这些手术后,可以直接申请理赔。

其实每一种重大疾病的理赔条件,都是写在保险条款中的,但是依然有很多人误解,以为重疾险是确诊即赔。原因可能是想当然了,也可能是受到了部分保险公司的误导。

希望看完这篇文章的朋友可以有不一样的认识。

2. 病种数量越多越好么?

现在市场上的重疾险,不保个100种以上的疾病都不好意思出来卖,但是重疾险保障的病种数量,真的是越多越好么?

其实真不一定,因为在真正的理赔案件当中,90%以上的案件都是《重大疾病保险的疾病定义使用规范》(也就是我们平时说的“重疾新规”)中规定的,所有重疾险都必须保障的疾病。从这个角度上讲,重疾险其实是一种同质化相当严重的产品——尽管各家公司保障的病种不同,但是真正理赔的时候,都是差不多的疾病,甚至这些病种的条款,都是统一的……

所以,重疾险的病种数量真的没那么重要,因为最重要、最核心,也是理赔最多的病种,都是“重疾新规”规定好的。最多再加上一项原位癌,足矣。

有些保险公司吸引消费者玩命增加病种,但是真正细看条款就会发现,要么是搞病种拆分,一项拆成两项;要么是重复,两个病种名字不同,但实际上保的是一个病;要么增加的都是些罕见病。

对于消费者来说没有任何意义,还增加了不必要的保费的支出。

3. 多次赔付一定比单次赔付好?

从16年、17年开始,国内市场上“多次赔付”的重疾险越来越多了。

以前消费者投保了重疾险,万一真的得了重大疾病,理赔过后,保单效力就终止了,失去了保险保障。但如果买了多次赔付的重疾险,赔过之后合同还继续有效,万一再次确诊重疾还有保障。

看起来是不是还挺好的?

但是多次赔付也有很多限制条件,比如间隔期,比如疾病分组,比如“三同条款”。

间隔期是指,两次确诊期间,要间隔一段时间,否则第二次确诊不赔。

疾病分组是指,将某一类病种分在一组,只要确诊了其中一种重疾,那这一组的其他疾病保障同时终止。

“三同条款”则是指,因为同一疾病原因、同一次医疗行为、同一次意外伤害事故导致确诊两种疾病,能不能赔。有些公司可以,有些公司不行。

更重要的是,多次赔付的产品一定会比单次赔付的更贵。

不妨考虑下,如果保费相同,A产品一次赔付100万,B产品赔付60万,再次确诊重疾还能再赔60万,你会选择哪个?

一个很现实的问题是:

只有治愈第一次重疾,或者长期带病生存,才有机会得第二次。如果第一次重疾都没抗住,也就不用考虑多次赔付的事了。

所以,多次赔付是不是一定比单次赔付好,这个问题的答案因人而异。

如果预算特别充足,那肯定是多次赔付更好,但如果要在有限的预算内配置更好的保障,可能单次赔付+癌症多次赔付更加现实一些。毕竟恶性肿瘤是所有重疾当中理赔率最高的,有了癌症多次赔付,也就覆盖了主要风险。

结尾

如果你在认真地考虑配置保险,欢迎加我微信咨询:Jonzhang_Ins

近期文章:可转债/指数基金投资实盘20210704明明都叫“原位癌”,怎么差别这么大?解剖重疾险 | 康乐一生2021,离完美只差一步之遥的终身重疾险