Photo by 俊瑋 王 on Unsplash

喵老板的第123篇原创文章

连续日更第43天

之前介绍重疾新规的时候曾经讲过,新版的《重大疾病保险的疾病定义使用规范》是不包含原位癌的。

也就是说,对于现在的重疾险而言,原位癌并非必保疾病。

但是根据过去的理赔数据,原位癌又是一种赔付率很高的疾病。在平安人寿2020年理赔报告中,原位癌赔付的案件数量排名第四,仅次于癌症、心脏病、脑中风三大核心重疾。

因此,在新规正式落地之后,原位癌的条款就成了我们挑选重疾险时必看的内容。

#保不保

首先要看的,是保不保。

因为现在原位癌并非必保疾病,所有有部分鸡贼的保险公司直接删掉了这个病种。

比如x荷人寿的一生x爱k款,以及x城人寿的x康人生2021,这些产品的条款里压根没有原位癌这个病种,可以直接拉黑,不用考虑了。

#怎么保

其次要看的,是条款的具体写法。

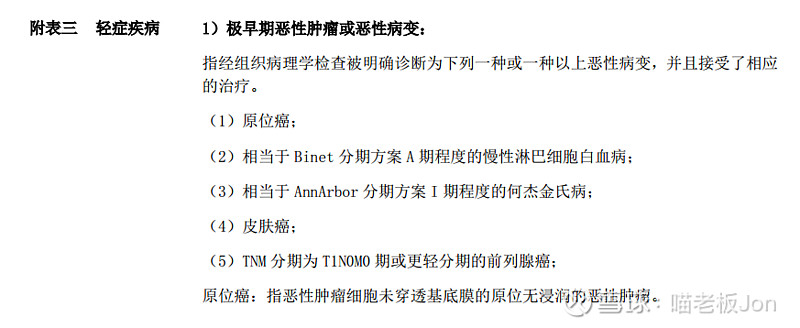

重疾新规实施以前,原位癌是作为「极早期恶性肿瘤或恶性病变」当中的一种情形而存在的,各家公司的条款基本相同,没什么区别。

但是新规实施以后,原位癌条款的写法就开始放飞了,很多公司的表述都不尽相同。

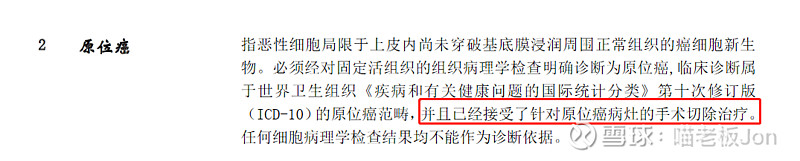

比如之前剖析过的友邦友如意顺心版:

这个条款的写法就比较宽松,唯一的限制是细胞病理学检查结果不能作为诊断依据。

平安福2021

除了细胞病理学检查结果不能作为诊断依据,平安的条款还多了一个限制:要求已经接受了针对原位癌病灶的手术切除治疗。

如果没有做手术切除,就无法理赔。

而且平安的条款中仅涵盖ICD-10中的原位癌,并没有提到《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)中的原位癌范畴。

国寿福盛典版A款

和平安福基本一致,都要求已经接受针对原位癌病灶的手术切除治疗,未提到ICD-O-3。

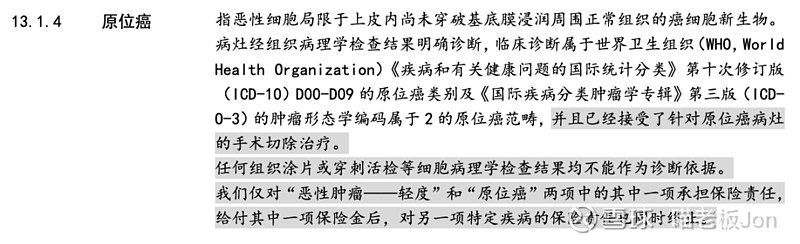

泰康人寿乐享健康2021

和友邦类似,虽然没有写细胞病理学检查结果不能作为诊断依据,但是条款中明确提到“病灶经组织病理学检查结果明确诊断”,所以细胞学病理学检查肯定是不能作为依据的。

太平洋人寿金典人生

太保的条款就比较诡异了,除了要求已经接受针对病灶的手术切除治疗,细胞病理学检查结果不能作为诊断依据外,还搞了一个隐形分组:“恶性肿瘤-轻度”和原位癌,二者只能赔付其中之一。一项赔了,另一项责任同时终止。

说实话,有点坑爹了。

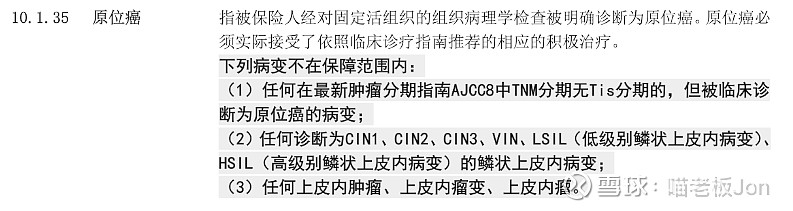

百年人寿康惠保(旗舰版2.0)

这就有点反面典型那味了。

包含CIN3在内的三类情况明确排除在外,但CIN3在ICD-10中明明就属于原位癌。也就是说,其他几款产品都可以按照原位癌进行理赔,但百年这款偏偏不行。

你说坑爹不坑爹?

复星联合康乐一生2021

这款产品的原位癌条款是我目前看到最宽松的,没说必须要组织病理学诊断作为依据,甚至在条款里主动提示CINⅢ-宫颈鳞状上皮病变也可以理赔。

更厉害的是,条款里没有提到ICD-10。

可能有部分同学会纳闷了,刚才还说平安和国寿的条款只写ICD-10,没写ICD-O-3是缺点,怎么复星的条款没提到ICD-10反而就是优点呢?是不是双标?

还真不是,之所以说没写ICD-10好,是因为更新、更细致的ICD-11很快就要实施,按照ICD-11,不仅CIN3属于原位癌,程度更轻的CIN2也属于原位癌范畴!

复星的条款里没有提到ICD-10,那么一旦ICD-11正式实施,原位癌的理赔范围就又扩大了。这不是优点又是什么呢?

事实证明,虽然病种名称都叫“原位癌”,可具体条款差别却很大,投保前如果不了解清楚,将来理赔就可能出问题。

所以说,买保险,找到靠谱的顾问真的很重要。

结尾

如果你在认真地考虑配置保险,欢迎加我微信咨询:Jonzhang_Ins

近期文章:

解剖重疾险 | 康乐一生2021,离完美只差一步之遥的终身重疾险

拥抱充满不确定的世界