过去的几个月里,定期寿险的市场相当热闹,各家公司不断推出新产品,产品责任不断优化的同时,价格也不断刷新底线,就好像长江后浪推前浪,一浪更比一浪强。

不过这一轮的产品更新,到11月初,可能要告一段落了,因为有两款产品,把所有的“前浪”都排在了沙滩上,不出意外的话,它们将在接下来几个月里成为市场上性价比最高的定期寿险。

两款产品分别是:

同方全球「臻爱」优选定期寿险、华贵大麦2.0定期寿险。

通常,我们在选择定期寿险的时候,主要会考虑3个因素:

1. 费率

2. 投保限制

3. 免责条款

费率就是保额与保费的比,费率越低,保险产品越便宜,杠杆越高,而对于定期寿险这样比较简单的保障型产品来说,杠杆就是根本,杠杆越高,产品的性价比也就越高。

投保限制包括承保职业、年龄、健康告知,以及可投保的最高保额,其中最重要的是健康告知。如果不符合健康告知的要求,就不能投保,这时候产品的性价比再高也没有意义。

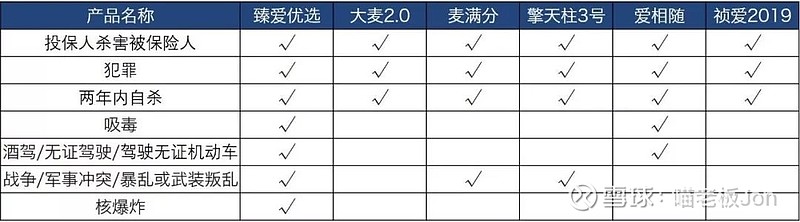

免责条款里的内容,通俗的说就是“保险不保的”,所以免责条款越少,保障责任越好。通常,寿险标准免责有7条,分别是:

①投保人故意杀害被保险人;

②被保险人犯罪;

③被保险人两年内自杀;

④被保险人吸毒;

⑤被保险人酒驾/无证驾驶/驾驶无证机动车;

⑥战争、军事冲突、暴乱或武装叛乱;

⑦核爆炸、核污染、核辐射。

但随着市场竞争,不少保险公司开始减少免责条款,有些减去了战争、核爆,只保留5条,还有些减掉了吸毒,或者减掉了酒驾,目前市场上免责最少的寿险产品,只有3条免责(前3条)。

下面,我们就按照这三个维度,分别做横向对比:

1. 费率:

臻爱优选<大麦2.0<麦满分<擎天柱3号<爱相随<祯爱2019

前面说过了,对于定期寿险这种简单的保障型产品来说,最重要的就是杠杆,用很少的保费撬动一个很高的保额。而杠杆的大小,正是由费率决定的。

目前而言,同方全球「臻爱」优选的费率已经是底线。

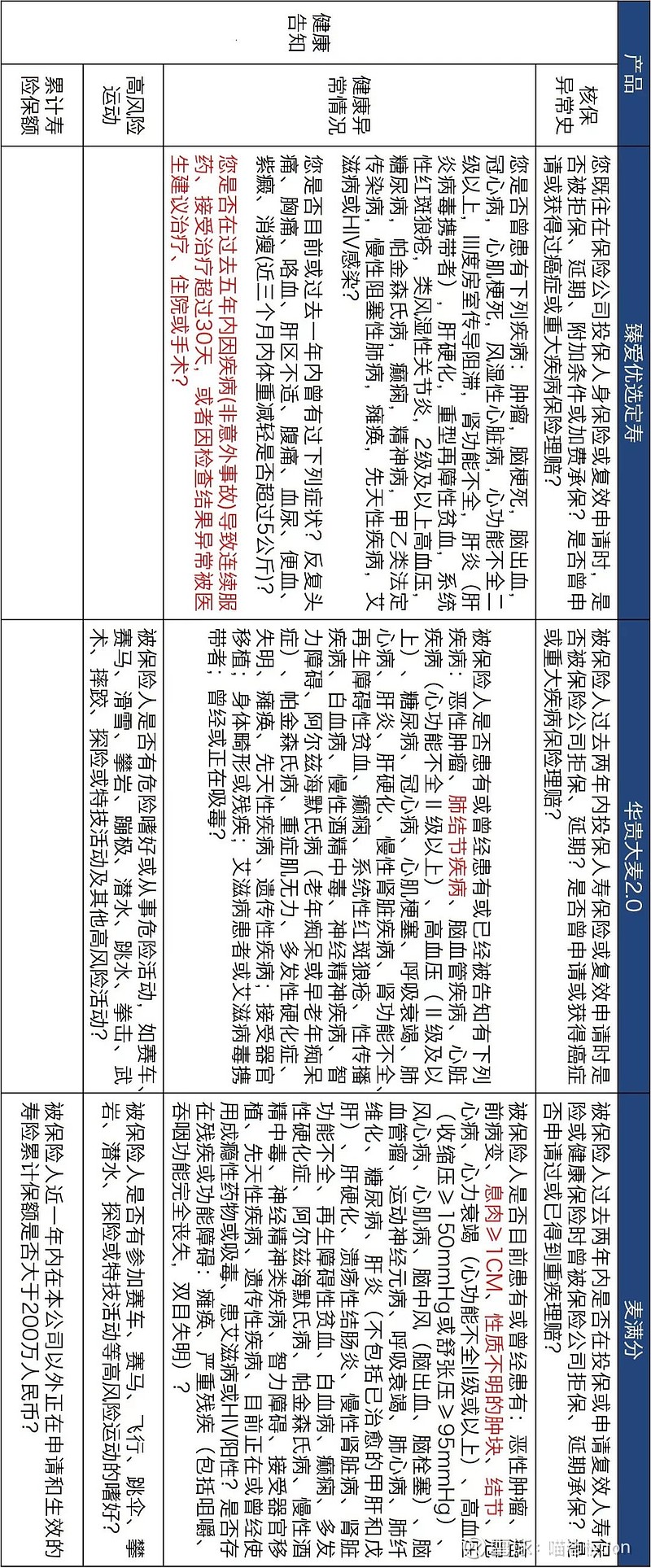

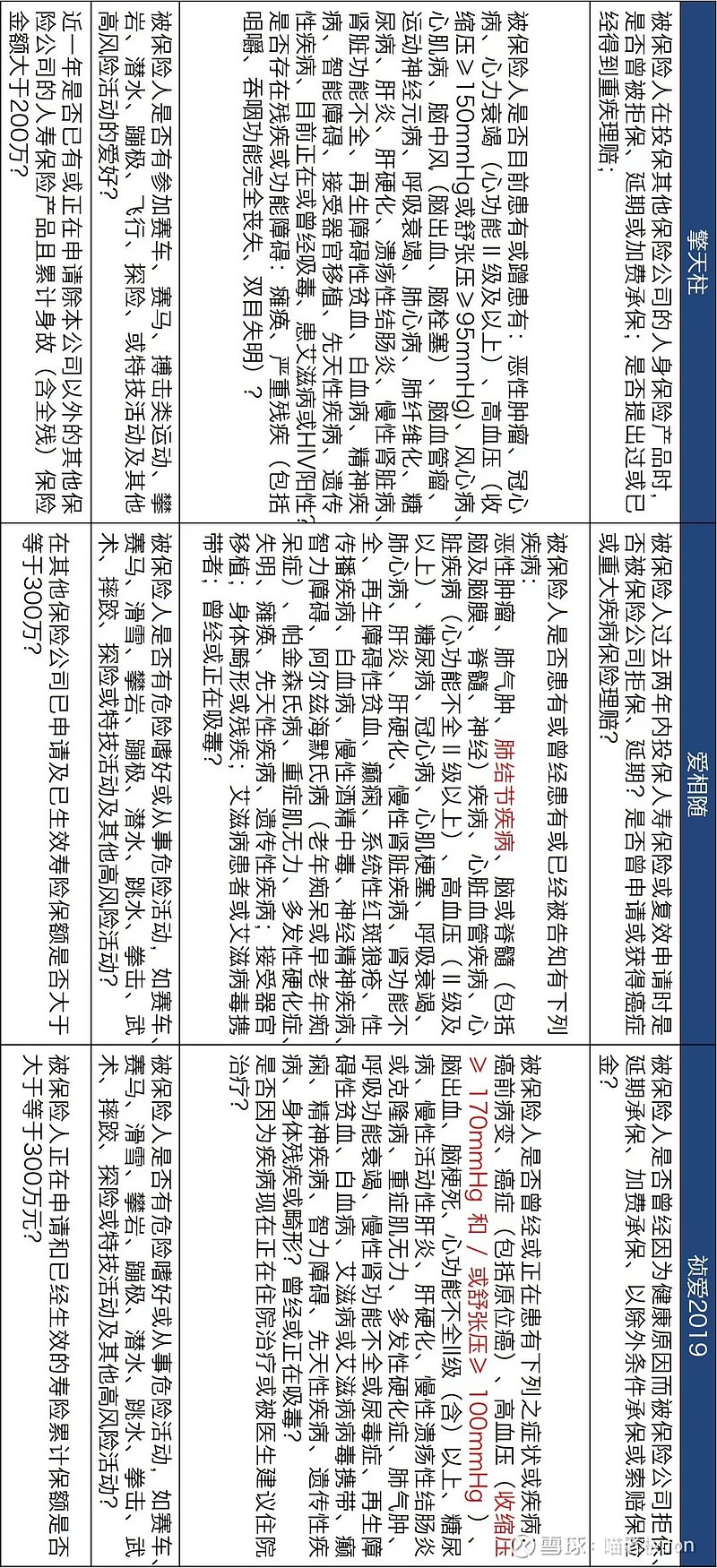

2. 健康告知(请把手机倒过来):

总体来说:大麦2.0≈祯爱2019≈擎天柱3号>爱相随>同方臻爱优选>阳光麦满分。

其中高血压方面最宽松的是祯爱2019;

结节/肿块方面最宽松的是祯爱2019、擎天柱3号、臻爱优选;

臻爱优选和大麦2.0不问累计寿险保额,适合加保。

个人认为阳光人寿麦满分的健康告知是最严格的,只要有结节、肿块或者直径1cm以上的息肉就不能投保,作为一款定期寿险,这样的标准算是相当苛刻了。

同方臻爱优选健告也比较严格,主要体现在它的第四条:

您是否在过去五年内因疾病(非意外事故)导致连续服药、接受治疗超过30天,或者因检查结果异常被医生建议治疗、住院或手术?

这条健告可能会让不少人被拒之门外。

3. 免责条款:大麦2.0=祯爱2019>麦满分=擎天柱3号>爱相随>臻爱优选

这个维度上臻爱优选成了最后一名,但7条免责本来是常规做法,考虑到臻爱优选的费率优势,免责条款普通一些也在情理之中。

总结一下:

从费率和杠杆的角度上,同方全球的臻爱优选无疑是最好的选择,只要能通过健康告知,选这款产品肯定没错。

如果过不了臻爱优选的健康告知,那大麦2.0会是你最好的选择。这款产品不仅性价比高,还有减保权和转换权,可以在保单到期前转换为保额相同或较低的终身寿险(行权时剩余保险期间不能小于5年)。此外,大麦2.0还创新性的增加了一个可选责任:全残扶助保险金。

万一被保险人不幸身体全残,可以每年领取1-10万的保险金(保额自选),直至被保险人身故或保险到期,这就相当于附加了一份失能补偿险。而且这个附加险费率并不高,以10万保额保交30年保30年为例,30岁男性一年只要57.7元,30女性一年只要30元。

写在最后:

定期寿险这种产品,我在推荐的时候心态往往是有些纠结的。因为我们这个民族在一定程度上是讳言“死”的,大多数人想到保险的时候,更多是考虑到疾病、就医,很少有人会想到要管理“死亡风险”,有时候推荐了,人家也不理解,觉得你是想多卖一份保险。

但实际上,死亡是我们每个人都要面对的终极风险,家庭成员的早亡,不仅会给家人留下情感的伤,更有可能造成家庭财务的危机,导致“家破”。面对这种风险,既需要需要理性思考,也需要人文关怀。

“唐僧保”创始人,现中信保诚人寿总精算师聂方义先生曾经说过:“如果你50岁以下,还没财务自由,你应该爱上定期寿险。”因为定期寿险是对冲“早亡风险”的最佳工具。同时,它也是最能体现保险的保障本质与利他性的险种。

希望读到这里的你,是理性、豁达的。

相关阅读:不懂定寿的人,不足以谈人生。