具体展开来说说就是:

①【增收也增利】2021年公司业绩站上历史新高度,其中实现营收147.98亿元,同比上升43.47%;实现归母净利润43.24亿元,同比上升21.34%。

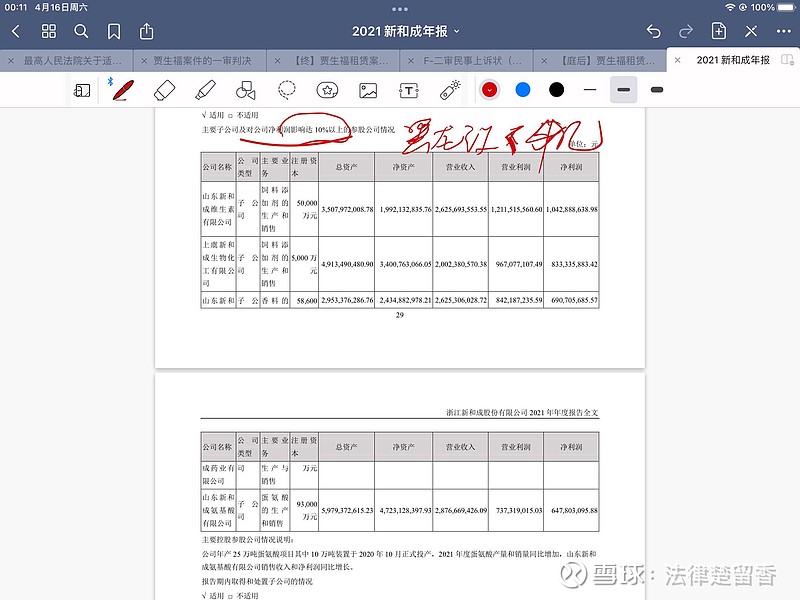

②【守正制奇】营养品、香精香料等业务稳健发展,蛋氨酸和发酵项目带来了新增长点。期待蛋氨酸二期剩余15万吨/年产能的逐步释放。黑龙江公司没有单列出来,看样子黑龙江公司的利润不超过5亿,我估计因该是4亿不到的,产能还没很好释放。

③【新冠特效药】卡隆酸酐及氮杂双环联产项目,目前500吨/年卡隆酸酐和500吨/年氮杂双环项目已进入建设阶段,预计二季度可建成投产。这个部分,我没有特别乐观,但卡龙酸酐确实重要中间体,技术支撑有。

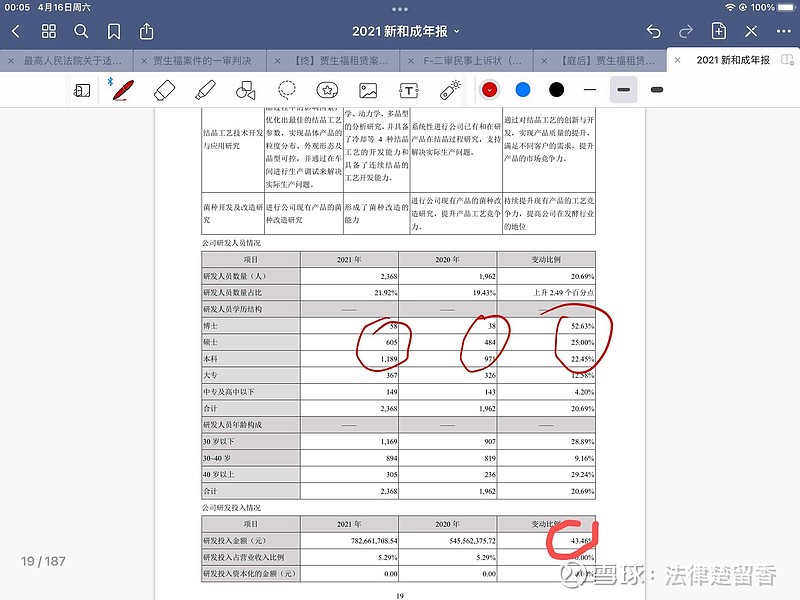

④【研发】2021年,公司研究人员数量增长,尤其是年轻的研究人员队伍,同时,公司研发费用达7.83亿元,同比增长43.46%,占营收比例达5.29%,比例没变,但公司的投入产出效率确实可以。比较期待NH酸产品合成工艺开发、液体蛋氨酸产品开发、丁二烯法制备己二腈技术及其产业化。

⑤【吐槽一下】一堆在建工程用603这种代码,保密还是干啥,俺看不懂你们要干啥,照顾一下我这种散户啊,好歹加个注释,让我知道你要干啥。