本文分三部分。

第一部分:火电+绿电企业的粗略估值模型。

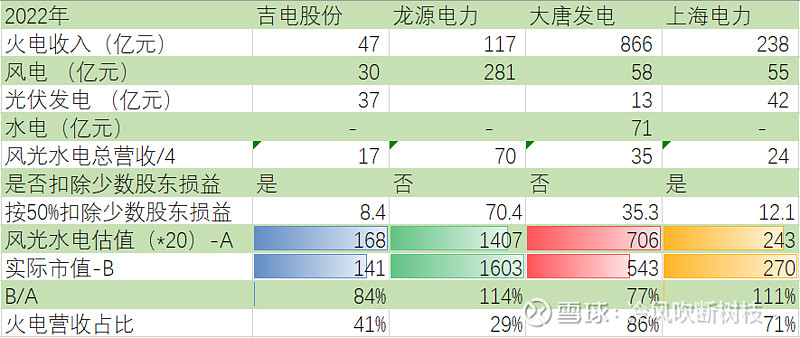

对于这类火电+绿电企业,可以按绿电净利润的20倍来估值。对上图作几个说明:

1、 一般情况下净利润按营业收入的25%来计算,吉电股份和$上海电力(SH600021)$ 少数股东损益较多,净利润按营业收入的12.5%计算。

2、 龙源电力的281亿元中包括光伏发电和其它可再生能源发电。

从上表中可以得到一些有趣的结论:

从火电营收占比来看,大唐发电最高,龙源电力最低,因此,大唐发电折价最厉害,市值只占计算值的77%;龙源电力溢价最厉害,市值超出计算值的14%。

吉电股份火电营收占比低,但是并没有溢价,反而有所折价。这可能与供热业务亏损、东北地区电力需求不足有关,吉电股份的新能源机组发电效率和营收是最低的。

上海电力火电营收并不低,但是并没有折价,反而有所溢价,这可能与新能源机组发电效率高,定价高以及海外业务多且利润高有关。

这个估值模型基本可以解释这几家企业的估值中枢。因此,我们可以认为,这类企业的市值提升,主要要靠绿电装机容量和效率的提升。

第二部分:上海电力2023业绩预测- 8亿左右

看到这里,估计有球友要哑然失笑了:你有没有搞错?半年度业绩较去年上半年增长了8-9亿,半年度业绩已经6.79-8.08亿了,你却说全年业绩也是这个数,难道下半年就那么不挣钱么?

让我们先对上半年的业绩做一个剖析。公司介绍说,业绩预增的原因是三个:一是新能源装机容量增长和效率提升;二是土耳其火电并网;三是煤价转长协。

我认为这个描述没什么问题,只是顺序得调一调:把土耳其火电项目挪到最前面来。

土耳其火电,两台66万千瓦机组,一台于2022年6月投产,一台于2022年10月投产,去年上半年,共发电2亿度;全年发电41.68亿度,营收40.24亿元,实现利润12.07亿元,其中归属于母公司股东净利润9.4亿元。2022年,两台机组中,先投产的运行了7个月,后投产的运行了3个月,一共运行了10个月·组。

2023年上半年,两台机组共发电12个月·组,同比例计算,应发电50亿度,实现利润11.28亿元;实际上,2023年上半年土耳其机组发电52亿度,与上面数字接近,增加利润也应在11.28亿元朝上点;但利润显然没有增加那么多,因为上海电力上半年总共增加的利润不过7.23-8.60亿元,这其中还有绿电和国内火电的贡献。

土耳其去年执行了半年的特殊电价,显然上半年没能继续享受这一好处。那土耳其贡献究竟是多少呢?这不好正结算,让我们根据总业绩来倒算。

先算绿电。业绩预告披露,风电发电增加了(50.14-45.59)=4.55亿度,光伏增加了(26.99-24.59)=2.4亿度,合计增加了6.95亿度。2022全年风电+光伏共发电(89.67+50.96)=140.63亿度电,对应利润约12.5亿,那么今年上半年风光发电约增加利润0.62亿元。当然,这里没有考虑上网度数与发电数之间的差异,以及风光利润率的变化。

煤电方面,2022年上半年披露公司合并口径煤折标煤单价(含税)1409.73元/吨,2022年全年为1461.32元/吨,2023年数据还没披露。但既然把这项当作贡献,应该较去年同期不是负值,这里简单点,粗暴认定这一项为零,待有新数据再更新。

这样,土耳其项目上半年实际增加利润为7.23-0.62至8.60-0.62=6.61至7.98之间,这里取平均数为7.3亿元,较之计算的11.28亿元,打了65折。

2023年下半年土耳其项目2台机组全开,可以运行12台·组,较之去年下半年的9台·组增加3台·组,但是利润厚度打了65折。12/9*65%=86%,说明今年下半年利润较之去年下半年要缩水9.3*14%=1.3亿元。

2023上半年没有重要的新能源机组投产,预计下半年新能源机组还将继续大幅增加营收的空间不大。当然,到Q3时看看装机容量就一目了然了。2022年上半年新能源装机容量风电379.84千瓦、393.80千万,2023年上半年末为392.41、449.84,合计增长8%,简单估计增加盈利与上半年的0.62亿元相差无几。

因此,以现有装机容量、煤价计算,2023年下半年利润同比将减少1.3-0.62=0.68亿元。

两项相加,预计全年利润较全年增加6.61-0.68至7.98-0.68,即6-7.3亿元之间。这里取平均数6.65亿元,那么全年利润为8亿元左右。

第三部分:下半年买卖计划

上面的那一部分是极容易被打脸的预测,当然是不是8亿元也并非那么重要,哪些因素可能带来股价的变化更为重要。

下半年最大的变数,可能在三个点:

1、 市场什么时候发现土耳其项目的盈利在收窄。这一点已经在7月12日的下跌中体现了。不经过一番仔细的比较,你很难发现这一点,所以我觉得还没有完全体现在股价上。半年报不会披露土耳其项目具体情况,最终被发现应该是Q3业绩不如预期,我猜这次下跌会发生在Q3报表披露时。

2、 新能源装机容量的增长。2022年年报披露了确保全年投产680万千瓦装机容量的信息,以当前的进度,未必能完成;但相信下半年一定有数百万千瓦的装机容量陆续落地,那时将显著提振市场信心;希望能走一个慢牛行情,便于加仓。

3、 煤价的变动。这一点我研究不深,无从估计。当前阶段,我将国内煤电业务的亏损视作压制股价的最好因素,并且假设亏损不会继续加剧。万一亏损继续加剧怎么办?那就无非压制股价的时间更长一些,这阻挡不了绿电的持续注入和业绩的崛起。

就先逢低买起来吧,土耳其利润不及预期的消息已经演绎了一部分,可能会发生的新能源装机容量的巨幅提升还完全没有体现在股价里,向下有限,向上有弹性。当然还有平价上网+强制储能的潜在不利因素,这可以从下半年的装机进度中部分得到答案,让我们边走边看。

(篇后闲聊)

$$恩捷股份(SZ002812)$ ,我在其120元时对其基本面表示过乐观,当然也表明了不会参与的态度。如今看来,不禁吓出一身冷汗。在今年上半年投资恩捷股份,的确是一道七尺高的栅栏。

新能源产业链里,动力电池、正负极材料、隔膜乃至下游的主机厂,硅片、胶膜、逆变器、集成商,看起来都不简单。也就风光电站看起来略微简单一些,尽量从中找预期差大的吧。