第一次对$上海电力(SH600021)$ 感兴趣是因为发现其绿电装机容量不可小视,而估值低之又低。根据2022年年报,其风电控股装机容量388.41万千瓦,光伏控股装机容量430.8万千瓦,合计819.21万千瓦。

大家可能对这个数字没概念,我拿一个绿电的明星企业作为对比。三峡能源,2022年报显示,其累计装机容量2652.14万千瓦,归属上市公司股东的净利润71.55亿元,估值1497亿元。

如果按绿电装机容量简单折算,上海电力仅绿电部分的市值应该为819.21/2652.14*1497=462亿元,而截止2023年8月11日收盘其市值不过279亿元,有65%的上涨空间。

对于绿电来说,除了装机容量之外,发电运行时间、发电效率、并网比例、上网电价都是必须考虑的因素。上海电力的绿电是否与$三峡能源(SH600905)$ 的一样出色呢?要知道三峡能源的风电、光伏都是分布在资源极为出色的区域,比如福建的海风、新疆的光伏。

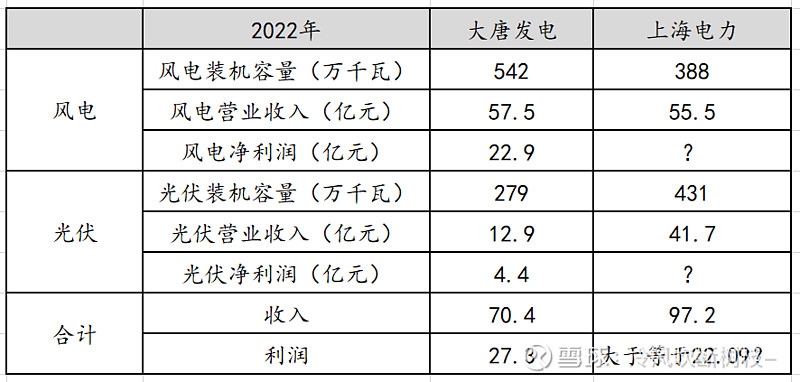

这很难直接回答,我们用净利润来衡量。三峡能源2022年归属上市公司股东净利润71.55亿元,如果按装机容量同比例折算,上海电力绿电部分的净利润应达到22.09亿元才算平分秋色。

很遗憾,上海电力各年的年报中都未单独披露绿电部分的净利润,仅仅披露了收入和毛利。好在有同行$大唐发电(SH601991)$ 做了进一步的披露,让我们来做个比较。

从风电来看,上海电力以70%的装机容量获得与大唐发电接近的收入;从光伏来看,上海电力以超出50%的装机容量获得了3倍于大唐发电的收入。

我无意衡量是否是因为上海电力所处的华东地区绿电上网电价更高,也无意仔细比较发电度数和利用小时数,更无力评估哪家公司为绿电支出的财务费用更高。但我想,上海电力绿电部分的净利润达到22.09亿元,应该是一个较安全的结论。

还可以从另一个角度印证。上海电力披露了重要的非全资子公司数据,这些非全资子公司收入合计达340亿元,占集团公司收入391亿元的大头。

其中以绿电业务为主的几家2022年净利润分别如下:上海电力新能源发展有限公司,6.0亿;上海电力大丰海上风电有限公司1.8亿;上海上电新达新能源科技有限公司,2.0亿;国家电投集团江苏电力有限公司,10.8亿;这几家利润合计为20.6亿元。以此估计,算上不在此列的其它业务部门,绿电净利润达到22.09亿元是大概率事件。

至此,我认为,上海电力绿电业务的效率,与三峡能源相比,并不会有显著差距。采用按装机容量同比例估值的方法有一定合理性。其余的计算过程大家可以参照 @要猛0755 球友的看法。

大家发现没有,上海电力的业务中,到目前为止,我只关注了绿电的部分。估计有球友要问,你为什么不干脆买三峡能源这样的纯绿电算了?

原因很简单。第一,绿电的估值何时再提高或者略微打些折,我对此一无所知。如果三峡能源2023年装机容量增长30%,那净利润提高多少或者降低多少,市值提高30%还是原地不动呢?我觉得太难估计。

同样的,我也不喜欢纯煤电企业,赌煤价下行煤电企业盈利回升,是个有胜率无赔率的赌博。煤电作为目前最为重要的发电来源,每多挣一分钱就意味着社会用电成本会抬高一分。如果中国的电价跟欧洲一样,中国制造还会有今天的竞争力吗?

所以,千万不要对电力价格市场化有过高的期待,作为一个规则的被动接受者,想挣大钱无疑是一种奢望,煤价、上网电价是两道无法逾越的关口。有研报认为宝新能源在煤电恢复后市值可以涨3倍,对此我不予置评。

最值得赌的无疑是火电+绿电,其次是水电+绿电。原因很简单,以上海电力而言,即使火电部分白送(总不能为负数吧),这个企业也绝不应该是今天的估值。2022年,绿电部分盈利20多亿,被煤电亏损、少数股东损益等项目拖累,使得净利润仅仅为1.8亿;

2023年,上海电力声称要确保绿电投产680万千瓦,力争投产1000万千瓦,几乎将装机容量提升了100%,如果其它条件不变,最迟明年,绿电部分的盈利将接近50亿元。

那时,兔子的背后再也藏不住大象。