2024年即将过去一半,在起起伏伏的局势里,英伟达创下新高,日本股市收复1989年至今的全部失地,铺垫着一种「热闹都是他们的」氛围。

直到4月下旬,在史无前例地连跌3年之后,被越来越多的国内投资者所遗忘的港股市场突然以「进入技术性牛市」的姿态重返投资者的视野——从红利股的延展到互联网的反转,恒生指数和恒生科技从春节之后一度反弹超过20%和30%,曾被不少境内基金经理视作能力圈之外的港股,如今反过来成为了2024年组合里的亮点。

这是一场事先没有张扬,也并不太典型的上涨:美联储降息时间表一延再延,增量流动性犹犹豫豫;国内经济复苏节奏又不够流畅,基本面的支撑摇摇晃晃。叠加全球地缘局势仍然在一个充满不确定的乱纪元边缘徘徊,投资者们的风险偏好也时常在权益和黄金之间横跳。

因此,券商们的研报观点也对于短期的局势充满分歧——对港股爱之深责之切的张忆东在5月中旬的采访中表示:「今年的港股市场至少是半年,甚至是年度性的上涨,4月份至今的行情才算刚开始」;而中金则在5月底发了一篇《港股:并不意外的获利了结》,直指港股短期已现超买迹象,需要等待更多新的催化剂。

即便万物复苏的春天已然过去,仍处于低估值区域的港股显然还有进一步修复的空间。不论是殷切的期盼,还是焦灼的等待,今天境内投资者所能触及的港股市场投资产品已经在过去几年里获得了极大的扩容。

任是想要通过ETF产品来做跨市场配置,或是通过主动投资寻找长期超额,港股投资的供给,已然是今非昔比。

ETF的港股盛宴

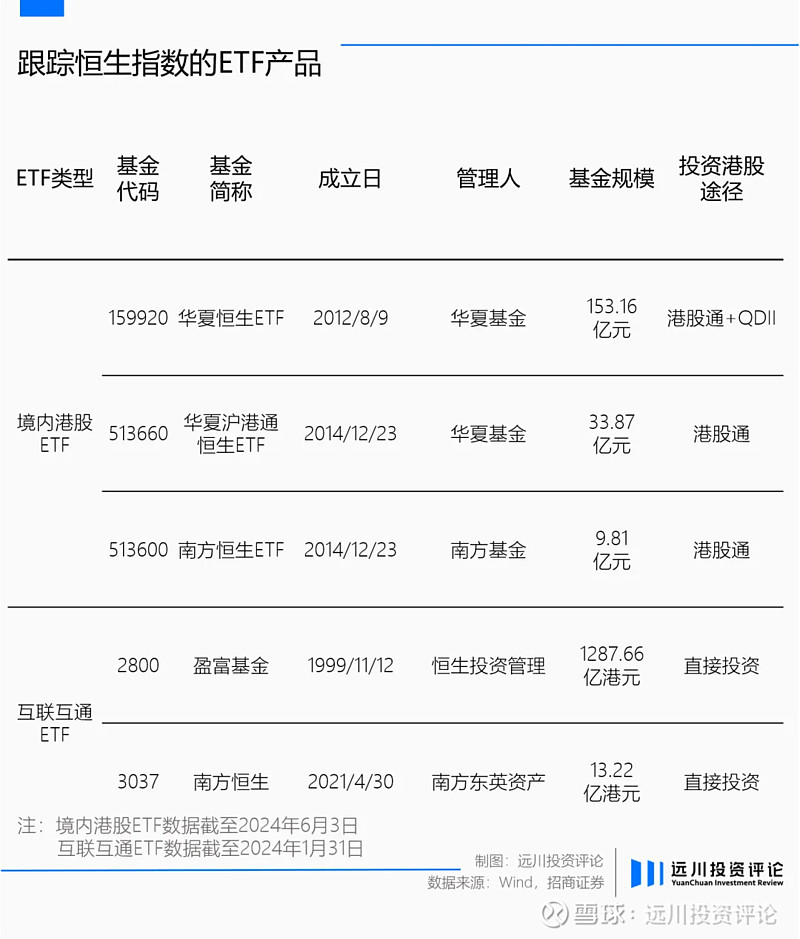

谈到港股的ETF投资版图,恒生指数是绕不过去的一个话题。1969年11月24日发布的恒生指数以香港股市中市值最大及成交最活跃的82只蓝筹股作为成分股样本,是香港股市最有影响力的指数之一。因此华夏基金于2012年8月9日发行了跟踪相关指数的恒生ETF(159920),也是其第一支跟踪港股相关指数的ETF产品。

恒生ETF的机制颇具特色,是当下跟踪恒生指数的境内港股ETF产品中,唯一一只可以通过“QDII+港股通”两种方式进行投资的产品。实际上,由于恒指中并非所有的指数成分股都是港股通标的,所以如果只通过港股通的机制来设计恒指ETF产品,则满足不了严格追求指数投资的需求——

相关数据显示,截至2023年末,恒生指数中港股通标的权重占比约87%,非港股通标的占比约13%[1]。仅仅通过港股通去跟踪相关指数,就不可避免地会无法投资部分标的,最终导致跟踪误差的出现。

根据Choice相关数据,以周为计算周期来看,恒生ETF自成立以来的跟踪误差仅为0.9594,更加贴合指数投资范围的ETF无疑让恒生ETF获取了更低的跟踪误差,也成就了它当下百亿的规模。

另一方面,针对更重视港股通制度和成本优势的投资者,华夏基金则在2014年12月23日推出了沪港通恒生ETF(513660)作为产品矩阵的补充。

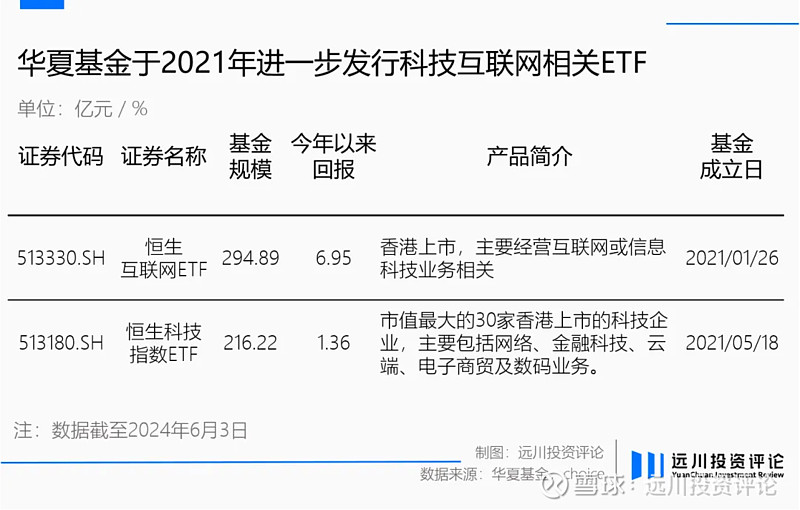

恒生ETF的成功打响了华夏基金在港股ETF布局中的第一枪,在这之后伴随着港股的价值开始逐渐被投资者们所认可,互联网和科技相关的ETF开始逐渐成为新一轮的目标:2021年1月26日和5月18日,华夏基金发行了恒生互联网ETF和恒生科技指数ETF,意在为境内的投资者提供一个买入优质互联网公司以及科技公司的路径。

过去三年由于受到相关政策以及宏观环境的影响,相关ETF产品也不可避免地跟同指数一起产生了剧烈的回撤。但自今年以来,不仅港股互联网公司的基本面开始复苏;美团、腾讯等公司开始持续大额回购,日元的持续贬值以及美联储降息预期的渐行渐近也在带动着海外资金的流入。

在边际改善的情形下,截至2024年6月3日,恒生互联网ETF和恒生科技指数ETF今年以来均有不错的表现。

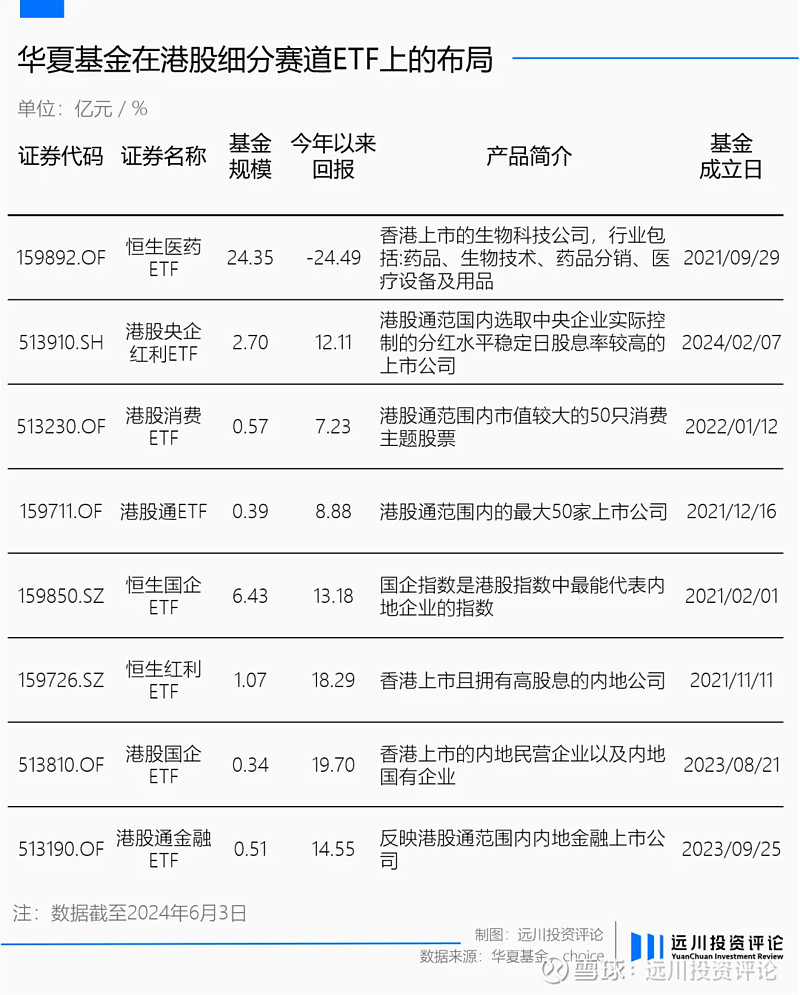

除了恒生ETF、恒生互联网ETF以及恒生科技指数ETF三大最重要的指数ETF以外,华夏基金在其港股ETF版图中还囊括了许多独特的细分赛道ETF:譬如其发行了包含港股通范围内市值较大50只消费主题股票的港股消费ETF、兼具消费和科技属性的恒生医药ETF以及跟踪港股通范围内央企实控、分红稳定且股息率高的上市公司的港股央企红利ETF。

值得一提的是,华夏基金的港股ETF产品布局中,还有诸多ETF所跟踪的指数成分股为香港上市的内地公司。这背后的逻辑在于,相比A股,同一家公司在港股多数情况下都会处于折价状态。因此当宏观经济和公司基本面都相同的前提下,折价本身带来的安全边际和估值性价比,也会贴合特定风格投资者的需要。

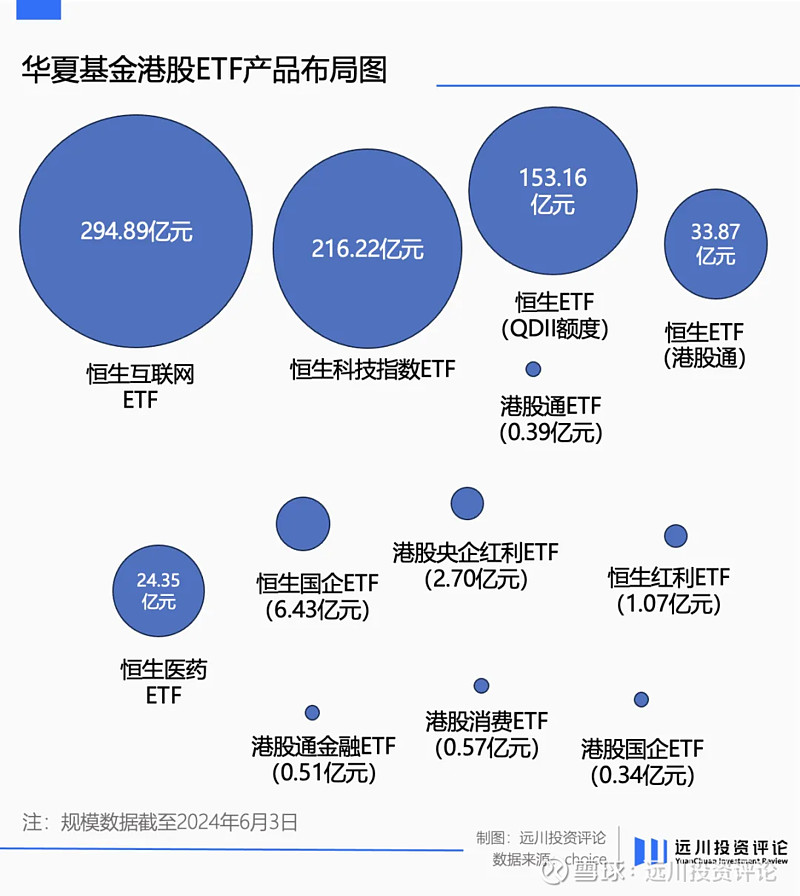

毫无疑问,庞大的规模和齐全的品类已经让华夏基金在港股ETF上的布局走在了市场前列。

但在华夏基金看来,仅仅依靠ETF去布局港股市场还远远不够,尤其是许多海外公司的价值更加依赖于基金经理去进行挖掘而非单纯地进行指数跟踪,为了能够满足投资者们不同的需求,主动权益产品亦是华夏基金在港股投资上积极推进的另一重要方向。

主动的螺壳道场

过去三年多,港股经历的曲折时期,对于一个在港股做主动投资的基金经理来说更为煎熬。

华夏港股通精选基金经理黄芳,在过去三年读了许多海外国家的经济史,「去看他们遇到经济巨大波动的时期经历了哪些事情,最后活下来的公司具备哪些特质。」黄芳发现,当日本泡沫破裂后,平价零售店唐吉坷德,优衣库的母公司迅销依靠性价比跑了出来。

令她诧异的是,广场协议后日元持续升值,更多日本出海的企业成本上升,不只是一两家,一大批日本公司把汇率的损失通过成本管控效率的提升给弥补了回来。受此启发,企业能否打败成本上升,穿越周期成为了黄芳组合配置长期考量的方向。

前面我们看到,华夏港股ETF品类繁多,在黄芳看来除了丰富的ETF品类可以满足人们对不同行业多样的配置需求,华夏港股通精选这样的主动产品也有一定的配置价值,「如果想去追求一个长期能够超越市场平均的回报,可以选择去配置港股的主动产品。」

黄芳最大的特点是着眼于长期的角度看待公司,非常重视给股东创造回报的能力。包括今年市场关注的高股息,实际上也是一种给股东持续派发高股息的能力。

黄芳最关注给股东提供回报的可持续性,一来企业未来现金流能否持续,二来企业负债率是否高企,最后看融资需求的具体情况,不仅仅是看企业每年能盈利多少。比如有一家黄芳长期重仓,又非指数重仓的地产代建公司,就是她阅读海外经济史后挑选出来的。

在她看来,这家公司和地产开发商完全不同,是轻资产模式,账面上有20多亿现金,账面上没有任何银行借款,每年盈利增长20%以上,新签合同增长10%以上,且公司承诺80%以上净利润用于分红,股息率也在8%以上。现金流好,有分红意愿与能力,盈利持续增长,而这样的公司未必会被指数选到。

翻开华夏港股通精选的产品持仓,黄芳形容为一半高成长,一半高股息。

这并不是她追风的刻意配置,「我长期持仓没有那么大的变化,一直比较均衡,组合长期呈现的是一个平均市盈率10倍,平均股息率5%的低估值、高股息的特征。」

当然过去3年,港股的曲折并非完全是基本面的因素,还有资金面的影响以及系统性问题对其估值的压制。为了一定程度对冲整体市场的阶段性低估,黄芳也在关注港股里符合「中国企业出海」以及「外企全球配置」的标的。

黄芳认为,如果一个公司是全球化运营,那销售市场就不止在一个国家,如果它在很多国家或者说在进入一些新的国家有非常高的增长,那对它估值的提升肯定是很有帮助的。

「比如像丰田汽车在日元升值的时候,把工厂开到全球各个地方,本地化运营,我还是效率最高,成本最低的。」在黄芳看来,我们也有一批港股上市的企业,正通过技术优势去征服全球客户,「这些企业让我非常兴奋,也是我在港股做主动投资的希望。」

这种在国别、行业和个股的比较研究之下,细致地寻找港股超额收益的做法,在过去几年的市场里愈发稀缺。贝塔本身,就像一个漏斗,流水从中穿过,细沙随波逐流,只留下真正基本面信仰的人依然验证着港股主动投资的意义。

尾声

在投资的世界里,投资者们常常想要找寻各种各样的迹象论证「这次不一样」以获得信心,但更多时候,真正奏效的终究还是「买低估的好资产」。

不论是指数投资还是主动基金,今天的港股市场仍然有大量被低估的机会等待敏锐的目光和耐心的资金:从电信、能源和公用事业组成的传统高分红,到现金流稳定的互联网企业构成的「高分红概念」替代,再到消费龙头和高端制造的「出海」……

夹在离岸金融中心定位里的香港市场,始终在演绎着中国经济的新变化。这不是一个如「技术性牛市」这个词汇一般忽如一夜春风来的进程,而是每一份财报、每一次回购与分红中逐渐积蓄质变的力量。

而华夏基金所扮演的角色,就是持续理解这个市场的变化,不断丰富港股产品线,以匹配多元的配置需求,陪伴投资者穿越维多利亚港的风风雨雨。

风险提示:基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

参考资料:

[1] 高效构建港股ETF组合| 主题基金系列之港股ETF,紫薇研基

封面来源:shotdeck

编辑:张婕妤

视觉设计:疏睿

责任编辑:张婕妤