光伏设备主要包括硅料硅片设备、电池设备、组件设备三大领域。

$迈为股份(SZ300751)$ $捷佳伟创(SZ300724)$ $双良节能(SH600481)$

从156.75mm、158.75mm,到166mm、182mm、210mm最新尺寸;从多晶到单晶PERC;从p型BSF等再到眼下的n-TOPCon、HJT、IBC等技术,过去的2022年对于设备厂商来说,又是大丰收的一年,光伏行业处在从p到n的转折过程中,从各家设备公司的订单中,我们对这种变化可以窥探一二。

纵享技术迭代红利,频现设备大单

统计数据显示,2022年硅料扩产规模达257万吨,同比增幅56.23%;硅片/硅棒/切片达536GW,同比增幅58.11%;电池达629.05GW,同比增长了271.78%;组件377.8GW,增幅达136.57%。

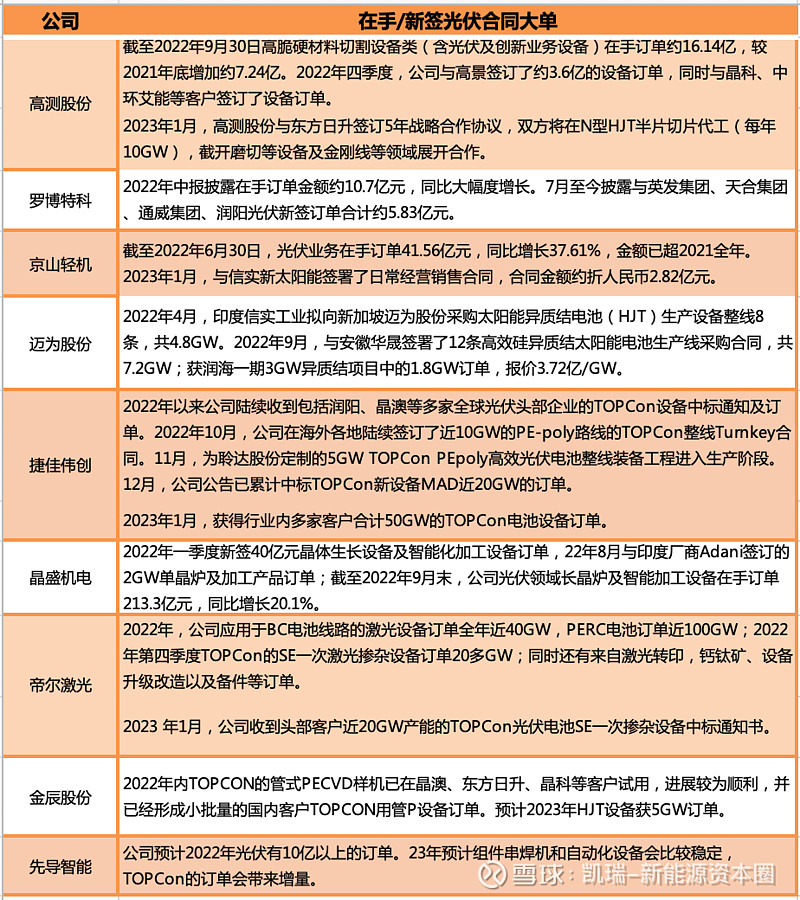

受益n型技术崛起,以迈为股份与捷佳伟创为代表的国产设备上市公司频签大单,从两家签获的订单中,我们可以看到HJT、TOPCon阵营泾渭分明。

迈为股份签单方有金刚光伏、爱康科技、安徽华晟、润海、印度信实工业等公司。REC Group与迈为签署HJT设备供货合同,捷佳伟创则与润阳、晶澳等头部光伏制造公司各大基地频繁签约。

此外,包括帝尔激光、金辰股份、先导智能等也各有所获,TOPCon订单量比较明显。20GW TOPCon设备大单!

部分订单一览,来源:上市公司公告及研报

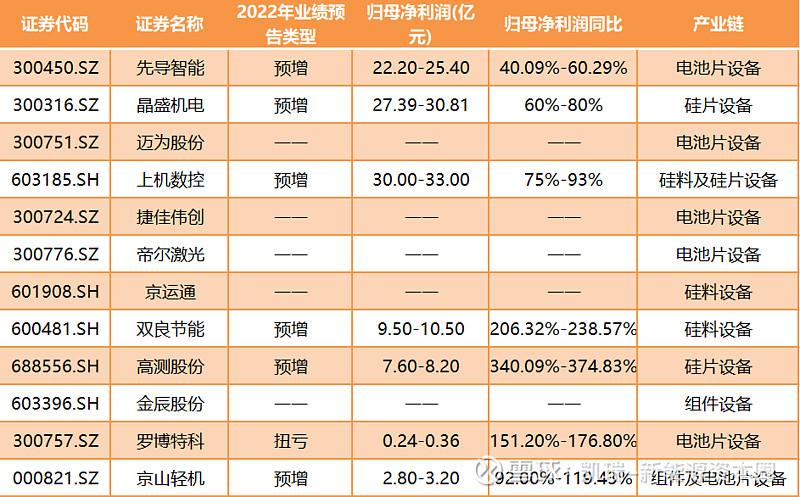

2022年业绩普遍预喜

与订单增长相伴而来的,是企业经营业绩的提升。截至2月3日,本次统计的12家光伏设备公司中有7家已经发布了2022年业绩预告,7家全部预喜。

其中,罗博特科实现了扭亏为盈,双良节能和高测股份两家归母净利润增长超过100%。

数据来源:上市公司公告

双良节能表示2022年光伏行业持续保持高景气度,多晶硅作为光伏行业的重要原材料,行业正在快速扩产。多晶硅还原炉是多晶硅生产工艺的核心装备之一,公司的多晶硅还原炉系统市场占有率高、龙头效应显著,同时公司的节能节水产品也切入光伏领域,公司设备订单实现了较大幅度的增长。

高测股份表示光伏行业持续保持高景气度,市场需求旺盛,公司产品持续保持行业领先技术优势,产品竞争力不断提升,龙头效应显著,公司设备订单大幅增加,光伏切割设备营业收入和净利润较去年实现大幅增长。

年内公司金刚线完成“单机十二线”技改,叠加生产工艺的不断进步,实现金刚线产能及出货量大幅提升,行业地位持续加强,公司金刚线营业收入和净利润实现高速增长。

罗博特科表示随着光伏电池技术路径由TOPCon替代PERC,行业新增投资和现存产能改造升级需求强劲,公司凭借持续领先的产品和技术优势,获得了客户广泛的认可。同时,公司总结过去经营经验教训,于2022年初适当调整了经营策略,优化调整了产品结构,从源头上提高了接单质量。

除此之外,其他预喜公司大多都在业绩预告中提及在手订单充足或者新签订单数大幅增加。事实上,这不仅是相关设备企业2022年利润增长的原因,很大程度上也提升了企业2023年的业绩增长空间。

盈利能力提升,上游设备公司股价涨幅居前

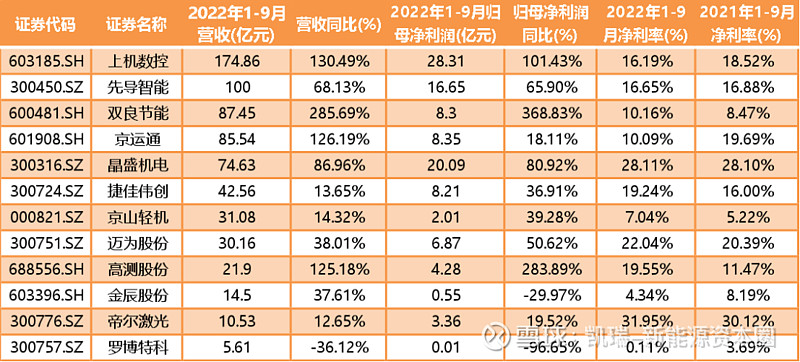

虽然行业整体向好,但就单家企业而言,盈利能力仍有参差。根据2022年三季报数据,12家设备企业中,有11家企业前三季度营收实现增长,其中增幅最大的是双良节能,增幅约285.69%,仅罗博特科一家营收出现下滑,降幅约36.12%。

数据来源:上市公司公告

净利润来看,营收增长的11家公司中,有10家归母净利润实现了同步增长,其中增幅最大的依然是双良节能,同比增长约368.83%。而金辰股份则出现了增收不增利的情况,归母净利润同比下滑29.97%。另外,营收下滑的罗博特科前三季度的归母净利润仅约105.94万元,同比下滑96.65%。

利润率方面,12家企业中有7家企业的销售净利率较2021年同期出现增长,占比过半。其中高测股份净利率提升最多,约升8.08个百分点。5家企业净利率同比下行,其中京运通下降最多,约降9.06个百分点。

整体来看,帝尔激光、晶盛机电、迈为股份及高测股份等电池片及硅片设备企业净利率居前。

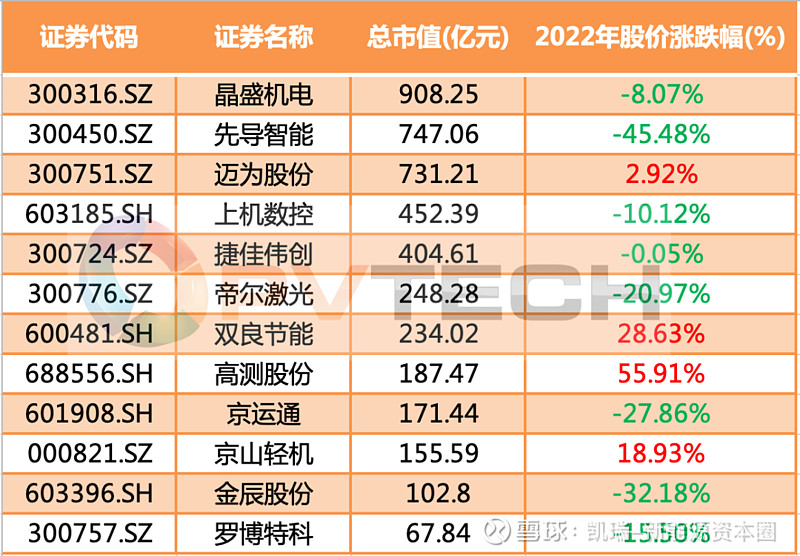

截至2023年2月3日,12家设备企业的总市值情况如下:

数据来源:Wind

具体来看,净利率相对较高的晶盛机电目前总市值已超过900亿元,迈为股份的总市值也超过了700亿元。不过从市场表现来看,2022年12家设备企业中仅4家股价上涨,占比不足4成。

8家企业年内股价不同程度下滑,其中先导智能全年股价下跌超45%,跌幅最大。其次是金辰股份,股价下跌超三成。

2022年内股价上涨的4家公司分别是高测股份、双良节能、京山轻机和迈为股份。其中,处于产业链上游的硅片设备厂商高测股份股价涨幅最高,达到了55.91%。其次是硅料设备厂商双良节能,股价涨幅约28.63%。

处于产业链中游的电池片设备厂商京山轻机和迈为股份股价也实现了上涨,涨幅分别约18.93%和2.92%,较上游设备厂商稍显逊色。