风口已至,ESG发展渐成燎原之势

迎风,才能翱翔。

————————————————————————————————

11月25日,美国娱乐巨头迪士尼公司宣布3.2万人的裁员计划让市场颇感震惊。而此前其发布的财报显示,第四季度净亏损高达7.1亿美元,2020年整年的净亏损已经超过了28亿美元。

无独有偶,面对肆虐的疫情风暴,美国多家大型企业作出了与迪士尼相同的选择。据《华盛顿邮报》报道,美国最大的50家公司中至少有27家进行了裁员,裁员总人数超过10万人。更糟糕的是,根据“破产数据”提供的数据,截至8月17日,已有创纪录的45家大型企业根据美国破产法申请破产保护,每家企业的资产都超过10亿美元。

当然,也总有那么一些企业,非但能经受住疫情等“黑天鹅”事件的考验,还能结合业务特性,为抗击疫情作出突出贡献。观察这些企业,我们发现,ESG表现越是优秀的企业,其对疫情的应变能力越强,承担的社会责任也越大。

从这个角度来看,疫情是企业抗风险能力、长期持续发展能力的试金石,而ESG则是企业顽强生命力的测温计。

ESG披露的是非财务指标,影响的却是财务绩效

作为企业可持续发展的重要指标,近年来ESG的关注度不断提升。其涵盖了涉及环境、社会及公司治理三个维度的信息披露,有效弥补企业财务报表在公司声誉、品牌价值、战略规划、企业文化及可持续发展等非财务信息方面的不足。ESG的核心是如何在商业价值与社会责任之间取得平衡。

相比于更加广义的“企业社会责任”概念,ESG从更加具体化、系统化以及定量可比的角度,为资本市场提供了更为明确的信号。环境(E)方面的指标主要涉及公司的环境管理机制、能耗、污染、可再生能源和循环经济利用情况等。社会(S)方面的指标考量企业在经营中对员工权益的保障,对供应链的管理,消费者保护政策以及与社区及其它利益方的关系。公司治理(G)方面包含董事会设置、内部控制、审计独立性等指标。在这三方面之下细化的各种指标体系,既被公司用来规范和监督自身行为,又是责任投资者在进行投资分析和决策时主要的考量标准。

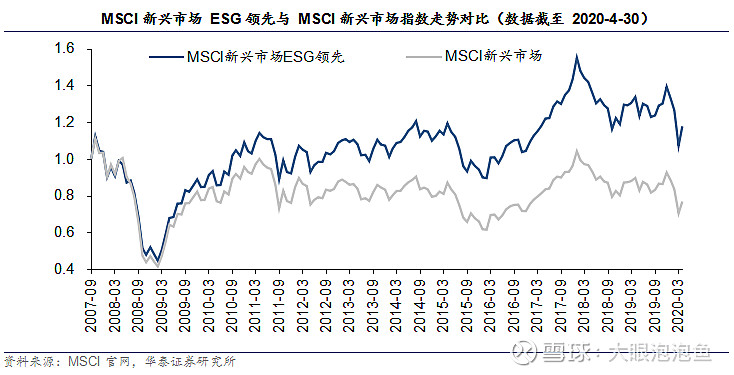

一个显而易见的趋势是,国际投资的关注重心正在向ESG倾斜。并且,据长期追踪显示,加入ESG考量的责任投资对投资收益具有增强效果。在2007年9月至2020年4月之间,MSCI新兴市场ESG领先指数收益明显高于MSCI新兴市场指数。相较之下,MSCI新兴市场ESG领先指数有更高的年化收益率、更低的年化波动率、更小的回撤,业绩表现全面优于MSCI新兴市场指数。

图1 2007年9月-2020年4月,MSCI All Country World Index(ACWI) ESG LE

风从哪里来?

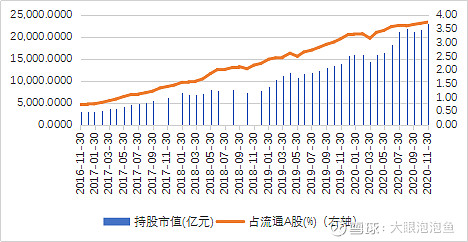

党的十八大以来,沪港通、深港通、沪伦通、债券通相继运行,MSCI、富时罗素、彭博巴克莱等国际主流指数相继将A股和中国债券纳入其指数体系;同时,监管方面逐步取消了对合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)投资额度限制。这些机制对外资投资A股市场有积极的作用。

Wind数据显示,2016年11月30日及2020年11月30日,外资持有A股的市值分别为0.30万亿元和2.32万亿元,持股占A股流通市值的比例分别为0.74%和3.75%,四年间外资对A股的投资增加了2.01万亿元。

资料来源:Wind,上海领灿整理。

图2 近年来外资A股市场持股情况

外资的不断涌入催动了国内金融体系下的ESG投资理念及需求。根据富时罗素最新的ESG评级以及Wind数据(如表1、表2),截至2020年12月24日,约90.22%的外资资金投资于有ESG评级的个股。具体从ESG等级来看,富时罗素评级1分以上的企业总计获得外资投资的资金规模为1.79万亿元,平均每个企业获得外资投资38.08亿元;富时罗素评级1分以内的企业总计获得外资投资的资金规模为0.44万亿元,平均每个企业获得外资投资21.40亿元。虽然ESG评级刚刚起步,获得ESG评级及获得ESG高评级的公司数量较少,但通过数据依然可以看出,外资对ESG评级高的公司较为青睐。

表1:富时罗素ESG评分及外资持股情况(一)

表2:富时罗素ESG评分及外资持股情况(二)

资料来源:Wind,上海领灿整理。

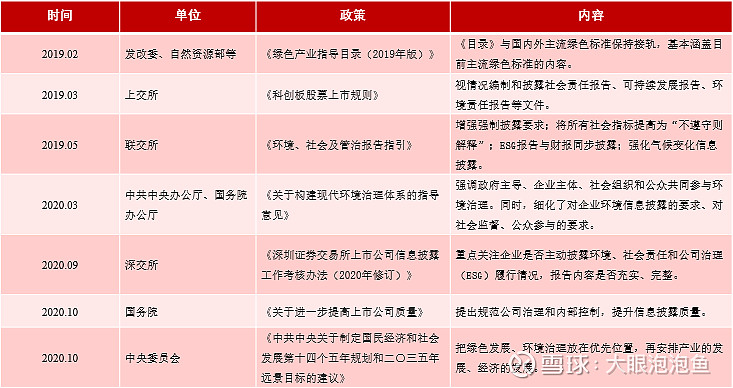

而在监管方面,近年来不断有政策出台引导责任投资的发展(如表3)。从2015年港交所出台《环境、社会及管治报告指引》、调整相关上市规则,到2019年上交所对科创板ESG信息披露做出强制性规定,再到“绿色发展、环境治理放在优先位置”写入“十四五”规划,种种迹象表明未来上市公司信息披露将进入严格和标准化管理。

表3:近年来ESG相关政策

资料来源:Wind,上海领灿整理。

星星之火,已成燎原之势

从成熟资本市场的发展经验来看,ESG投资最初以市场自发力量为主,在相关政策的鼓励和监管规则的要求下,逐渐规范,最终形成了分工有序、核心价值观统一的ESG信息披露和投资的生态体系。

国内ESG的发展基本遵循这一路径。在政府、监管机构、金融机构、投资机构、上市公司以及社会公众的共同努力之下,国内的ESG发展渐成体系。ESG体系主要包括三方面的内容:ESG信息披露标准、企业ESG表现的评级方法,以及以评级结果为指引的ESG投资。其中,ESG披露是基础条件、ESG评级则提供了方法论,两者一起构成了ESG投资的重要推动力量,并与ESG投资团体共同成长。

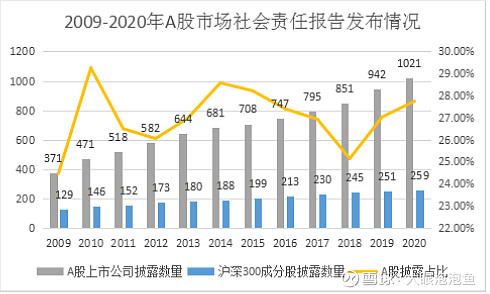

从ESG信息披露来看(如图3),A股上市公司的《社会责任报告》(或ESG报告)的披露数量呈不断增长态势,从2009年的371份一路增长至2020年的1021份;其中,沪深300指数公司的披露数量呈绝对增长,其披露率从2007年43%增长至2020年的86%,表明头部上市公司已经有较强的披露意识。

资料来源:Wind,上海领灿整理。

图3 2009-2020年A股市场社会责任报告发布情况

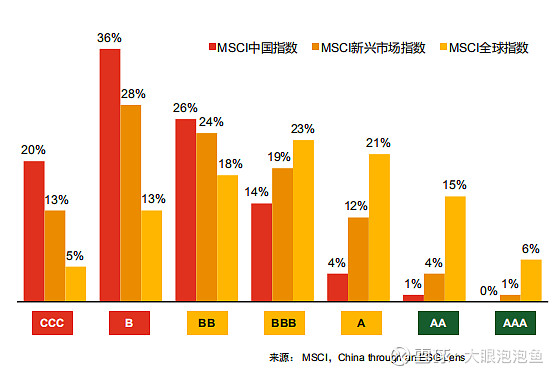

从ESG评级来看,目前,已有MSCl、富时罗素、标普道琼斯等多个主流指数编制公司对上市公司的ESG绩效开展评级。以MSCI ESG评级为例,截至2020年1月,共计710家中国上市公司获得MSCl ESG评级。根据2019年 MSCl ESG评级的数据(如图4),我们发现中国上市公司的ESG评级表现略逊色于新兴市场和全球市场。

图4 MSCI各指数ESG评级情况

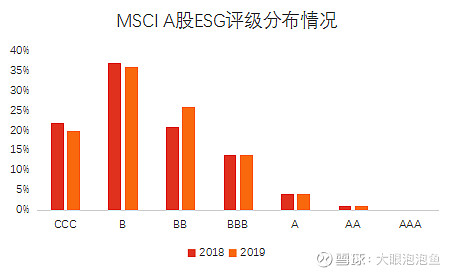

单看A股ESG评级情况(如图5),获得最低ESG评级CCC级的中国公司从2018年的22%降至2019年的20%;获得B评级的公司从2018年的37%略降至2019年36%;获得BB评级的发行人占比从2018年的21%上升到2019年的26%;而获得BBB、A、AA评级的公司占比不变,但公司数量有所增加。其中,获得AA评级的ESG领先企业主要是消费品和信息技术公司,如苏宁易购(002024.SZ)、联想控股(03396.HK)和吉利汽车(00175.HK)等。

资料来源:MSCI,上海领灿整理。

图5 2018-2019年MSCI A股ESG评级分布情况

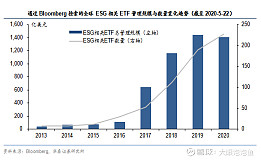

从ESG投资来看,华泰证券研究表明(如图6),截至2020年5月22日,国内“泛ESG概念”基金共有115只,基金资产净值总规模约743.2亿元;其中直接含ESG字样的基金有3个,合计规模约26亿元。而同期(如图7),全球范围内共有227只ESG相关ETF产品,管理规模达1407亿美元。

相较于全球ESG投资规模而言,国内ESG投资还处在初级水平,但是其发展极为迅速。截至2020年12月21日,我们发现国内“泛ESG概念”基金规模已达1412亿元,仅仅半年就实现翻倍。

图6 国内“泛ESG概念”基金数量

图7 全球ESG相关ETF管理规模

从被外资“推着走”到政府监管“领着走”,从参与各方单兵作战到互动联结再到形成体系,ESG在中国的发展已从最初散落的星星之火变为如今的燎原之势。就像新事物的命运一样,ESG或将在自愈的伤痛中蜿蜒发展,螺旋上升,但前进的方向是始终不会变的。风口已至,我们一同期待ESG将迸发出怎样耀眼的光芒。