对于长期投资者来说,低价买入优质公司是成功的前提。如果你买的是垃圾公司,还长期持有,那只会越陷越深。

但是这个优秀公司在你买的时候,往往看起来不那么优秀,甚至有点像个垃圾公司,或者像个要走下坡路的公司,甚至看起来是个要倒闭的公司。

为什么这么说呢?因为长期持股的公司要有两个前提,一个是优秀,一个是低价,而这两个前提往往是相悖的,当大家都知道这个公司很优秀的时候,也不太可能有低价了。

低价往往出现在三个时候?第一,现在这公司看起来很一般,但是未来会很优秀。举个例子,看下图。

从上图可以看出,格力电器在1996年上市,后面十年收入从28.6亿增长到185亿,净利润从1.86亿到5.1亿,股价从76.98元到82.74元。如果现在时间倒退到2005年,你分析这个公司的数据,怎么看这都不像是一个优秀公司。当时空调行业打了十多年的价格战,格力增收不增利,净利率不到3个点,行业价格战杀的血流成河,利润薄如纸片,股价十年不涨,无论从行业的角度,还是从公司本身的角度,还是从资本市场的角度来分析,这都是一个很平庸的公司,甚至是个垃圾公司。

但是2005年之后的数据让人瞠目结舌,2005年到2018年的13年时间里,利润翻了50倍,股价翻了65倍,成为A股的奇迹。

低价出现的第二个时候是什么呢?就是这个公司本来很优秀,但是现在遇到问题了。

比如2012年的茅台,在反腐,塑化剂等一系列利空的打击下,茅台已经没人看好。当时大家认为茅台的消费者都是公款消费,现在公款打掉了,还有谁喝啊,腐败酒,酒精兑水就卖2000块一瓶,收智商税,茅台神话破灭了。当时市场都是这种声音,听起来好像很有道理,怎么看这个公司都不再是个优秀公司了,而是一个走到穷途末路的公司。现在你说茅台不优秀当然没人会相信,因为后来股价涨起来了,还涨了十倍。但是在当时,当你身处那种氛围的时候,尤其是股价连跌2年,腰斩之际的时候,你绝对会认为这个公司不行了。

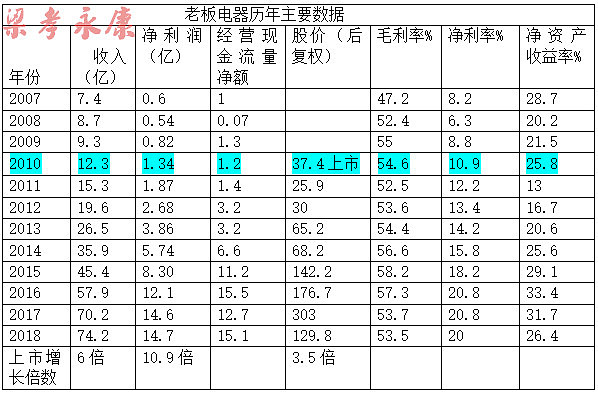

再看现在的老板电器,看下图:

曾经也是公认的优质大白马啊!上市以来7年时间净利润翻了十倍,股价也翻了十倍,年增长率高达30%,加上丰厚稳定的毛利率,稳步增长的净利率和净资产收益率,这份数据即使和茅台格力对比,也不逊色。但是18年利润停止增长了,股价马上跌了60%以上。从一个受无数人追捧的优质公司变成现在的利空消息满天飞的公司,房地产调整,美的海尔强势进军厨电,集成灶冲击,年轻人不下厨,老板娘套现等等,让你感觉这个公司好像即将要倒闭了一样。

其实这些利空消息都是可以理解的,连茅台这样的公司遇到问题股价都要腰斩,都感觉茅台要走到末路了,更何况商业模式不如茅台的老板电器!所以即使利空消息让公司看起来要倒闭也是正常的。现在的老板,大家考虑的不是它未来的发展潜力,而是未来的下坡路甚至倒闭的潜力,这样的公司自然是没人买的。但是仔细一想,厨电行业的市场潜力还在,甚至还很大,老板的行业地位依然没有任何动摇,高端品牌形象也没有动摇,行业格局依然如故,老板方太占领高端,美的华帝占领中端,其他品牌基本是低端。即使在去年和今年这样的行业寒冬,老板和方太的产品依然没有降价,这是一个了不起的事情,这两个公司的高端地位非常稳固,而且配合默契。

相反你看今年的空调行业,今年空调是一个冷年,需求比较淡,整个行业没有增长,而美的为了扩大市场份额,开始降价促销。格力反其道而行,在这样的年份中还敢提价。这两个公司往截然不同的方向发展,这是由两个公司的战略和价值观决定的,美的的产品线很多,但都是做中端,用实惠的价格赢得市场。而格力无论是空调,还是现在做的冰箱,洗衣机,小家电,都是做高端精品,价格高,利润丰厚。两种战略哪个更好?各有各的看法,不做讨论。

低价出现的第三个时候是什么?就是出现股灾了,经济危机了,金融危机了。那种时候不管你公司是优质还是垃圾,是有问题还是没问题,股价都是暴跌,跌的你怀疑人生,跌的你觉得宏观经济都要崩盘了,国家都要崩盘了。这个时候其实90%以上的公司都会受影响,出问题,利润下滑甚至暴跌,举例看下图。

图中是福耀玻璃的历史数据,以08年经济危机为例,福耀玻璃2008年利润从9.2亿跌倒2.46亿,股价从825元跌倒182元(这只是年底的后复权价,实际上从高点到低点跌幅比这个还大很多)。

在这种情况之下,你感觉整个国家都不行了,再好的公司看起来都不像是好公司了,都出问题了,这种情况比第一种和第二种情况恐怖十倍,你还觉得这是优质公司吗?你还敢买股票吗?你不敢。

但是2009年福耀的利润马上就到11.2亿了,股价又回到770了。你看,回头来看,我们都会觉得,哎,这么好的公司,这么低的价格,我当时为什么不买呢?但是在当时,在你身处那种利空消息漫天飞的环境中,你不会觉得这是个好公司,你会觉得这公司好像要倒闭了。

大家都知道长期持股要想取得好的回报,要有两个前提,第一是公司优秀,第二是股价便宜。但是从我刚才的分析来看,股价只有三种情况下会便宜,第一,这公司现在看起来不咋样,但未来会优秀。第二公司现在遇到问题了,第三股灾的时候。

但是当这三种情况出现的时候,你不会觉得这是个优质公司,或者至少感觉好像这公司不咋样,甚至要倒闭的样子。相反当你感觉这公司很厉害,很优秀,我要买入优秀公司长期持有的时候,反而这时你要小心了,因为这时候市场都承认这是个优质公司了,都觉得这公司有潜力了,即使未来这公司真的有潜力,收益率也不会太高了,甚至还会套在里面。

所以长期持有我们真的要买入优秀公司吗?不一定。相反,要买入那种表面看起来,或者市场认为不优秀的公司,甚至大家都认为不行了的公司,但是你能看出这个公司的独特之处。你为什么能看出来?因为你懂这个公司,不懂不做,因为不懂你就看不出这个公司的优秀,不懂你就不敢买入,不懂你也无法长久持有。如果你不懂也知道这个公司很优秀,那说明这个公司的优秀已经被绝大多数人认可了,所以如果你买入了一个自己理性上不怎么懂,但是感觉上是一个很优秀的公司的时候,你面对的更多是“危”,而不是“机”了。

2019.7.25 梁孝永康写于广州

公众号:梁孝永康(可获《巴菲特致股东的信全集》完整版)