分析判断

► 公司来到新的经营周期拐点

经历上一轮2013-2014年原奶价格短期大幅涨跌之后,2016-2018年公司伴随行业经历持续深度调整,期间公司产能稳定,奶牛单产、公斤奶成本等牧场核心经营指标持续优化。2018年秋季开始国内原奶价格进入逐步上行通道,2019年公司盈利改善、经营现金流明显提升。2020下半年以来原奶价格涨幅持续扩大,公司作为国内规模最大的奶牛养殖企业之一,牧场经营管理水平行业领先并历经长达4年的深度调整优化后,将充分受益于本轮奶价上涨,短期利润高弹性,3-5年中长期成长性逐步明确。

► 本轮奶价上涨持续性强

短期,预计疫情之后下游乳制品需求增长加速,原奶供给端,2019年10月以来回补的存栏产能最早也要到2022年才能释放,因此至少2021年原奶供应局面是紧张的;同时考虑饲料价格上涨、进口牛源紧张等因素压制,我们认为存栏回补不可持续。中长期角度,下游乳制品需求趋向于结构性增长,越来越依赖于国内原奶供应链;2014年奶价高点回落之后至今供给端经历长期调整,原奶分配格局已发生深刻变化,上下游绑定加深,上游产能扩张将主要基于下游需求增长计划、盲目性降低,因此预计中长期奶价波动性降低、价格中枢上行;同时供给端格局也更有利于大型规模化牧场,叠加经营周期改善,规模化牧场来到较好的投资时点。

投资建议

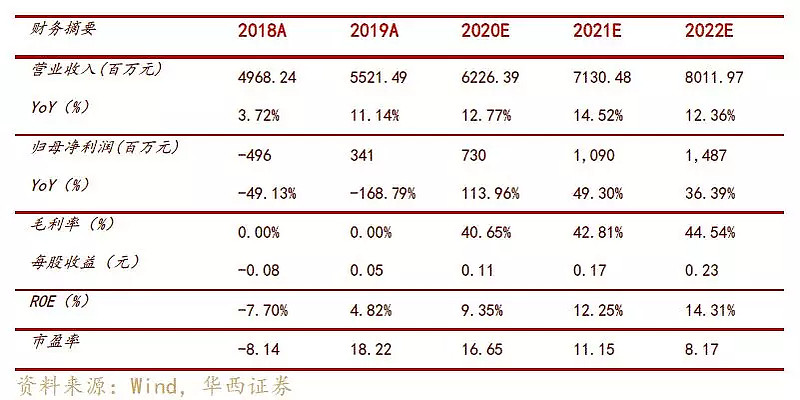

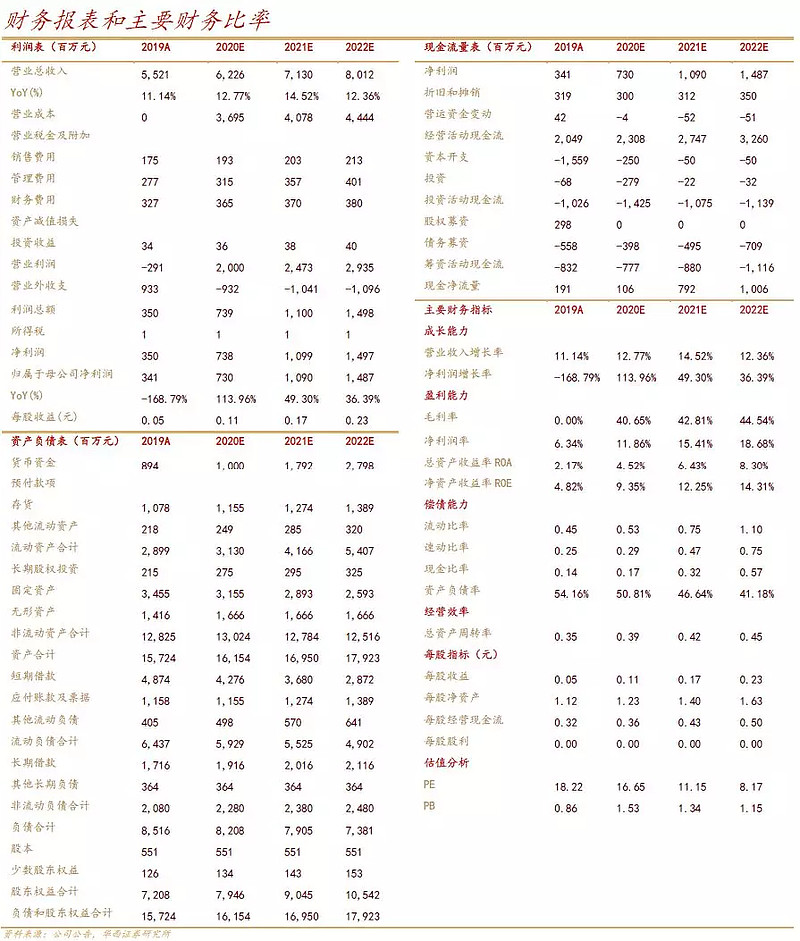

上游奶牛养殖企业将受益于本轮原奶价格持续上涨,现代牧业经过长达4年的调整优化之后,抗风险能力更强,资产质量更优,利润弹性更大,中长期成长性也逐步明确。预计2020-2022年公司收入62.6/71.3/80.1亿元,同比+12.9%/+14.5%/+12.4%,归母净利7.3/10.9/14.9亿元,同比+113%/+49%/+36%。EPS分别为0.11/0.17/0.23元。预计2021年公司奶牛头均盈利接近2014年高点水平,我们采用头均市值法给予公司1年目标市值HKD 214亿元,目标价HKD 3.31元,较现价+49%空间,首次覆盖给予买入评级。

风险提示

疫情反复,牛群疾病,食品安全

盈利预测与估值

正文目录

图文目录

1

公司迎来新的经营周期拐点

现代牧业是国内规模最大的奶牛养殖企业(不考虑优然合并赛科星),截止1H20在全国有26家牧场、牛群总数23.6万头。公司曾涉足下游奶制品业务(2015年最高贡献收入15亿元、收入占比31%,2017年开始大幅萎缩),2018年初将该业务50%权益转让给蒙牛,此后公司专注于原料奶生产销售。1H20下游客户蒙牛采购占公司收入比重82%、新乳业占10%,其余向第三方销售。

奶牛养殖企业经营效益与原奶价格直接相关。历史上原奶价格经历几轮大的波动,2013年国内奶荒奶价飙升,2014年达到高点后迅速回落,此后2015-2018年长达4年低位盘整,2018年10月开始奶价重新进入上涨通道。(我们将在下文详述)

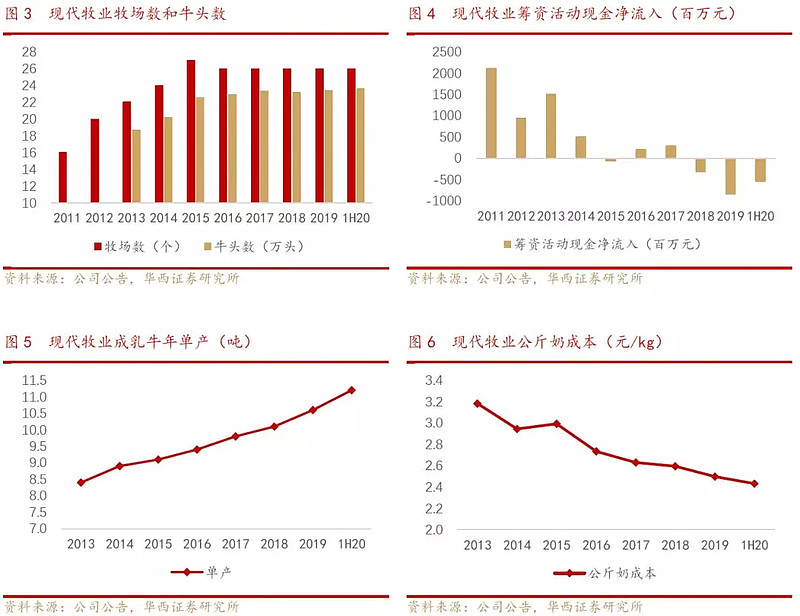

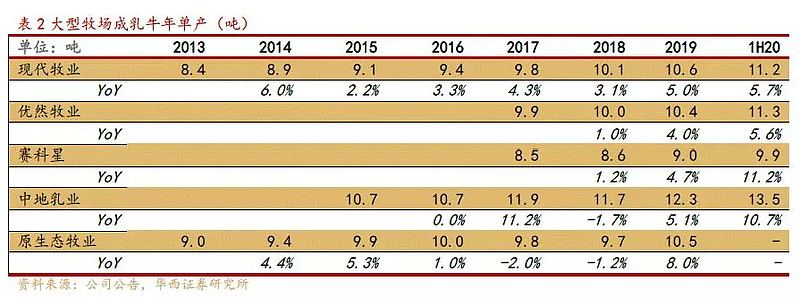

在此背景下,2016年成为现代牧业的一个经营转折点。2016年之前,现代牧业牧场数、牛头数逐年扩张,牧场数由2010年中的11个增加至2015年底的27个,总牛头数也从7.2万头增加至22.6万头。在行业处于去库存、去产能的背景下,2016年以来现代牧业停止产能扩张,牧场数量维持在26个不再新增,牛头总数维持在23万头上下小幅波动。2016-2019年公司年产奶量仍从112万吨提升至139万吨(产奶量+24%),主要通过调整牛群结构提高成乳牛占比(成乳牛头数+13%)和奶牛单产提升(单产+13%)实现。

因此,2016-2019年公司每年资本支出相对稳定,维持在10亿元水平上下波动。2018年现代牧业原奶出售价格见底回升,同时出售对公司整体产生拖累的下游乳制品业务,公司经营性现金流明显好转,净额超过投资活动现金净流出。2019年随着原奶出售价格进一步提升,公司经营性现金净流入大幅提升至20.5亿元,超出投资活动现金流10.2亿元。资本支出稳定和经营性现金流入好转之下,公司选择偿还部分债务降低负债率,资产负债率由2016年最高60%稳步降至2019年54.2%,1H20进一步降至51.1%,对比同业以及下游公司,公司负债率已至较合理水平。

假设原奶销售价格和销售量维持在2019年水平,公司资本支出水平稳定,负债率不再降低、年利息支出3.5亿元左右,公司每年可以实现7亿元以上超额现金流入,超过新建1个万头牧场3-4亿元的初始投资成本。事实上,2020年以来,疫情因素导致原奶价格短期回落,疫情受控后原奶价格重回上涨通道,下半年以来价格上涨加速。因此我们判断现代牧业已经来到新的经营周期拐点,新的经营周期下,原奶价格上涨将进一步提高公司盈利和现金流,在此基础上,未来产能扩张的可能性也在提升。2020年12月17日,现代牧业在其十五周年庆典上提出到2025年总产量提高到360万吨、奶牛头数增加到50万头的目标。

以上盈利、现金流大幅改善→产能扩张发展路径的实现的核心仍基于对未来奶价上涨可持续性的判断。我们将在下文分析。

2

本轮奶价上涨持续性强

过去10年国内原奶价格经历几轮大周期:

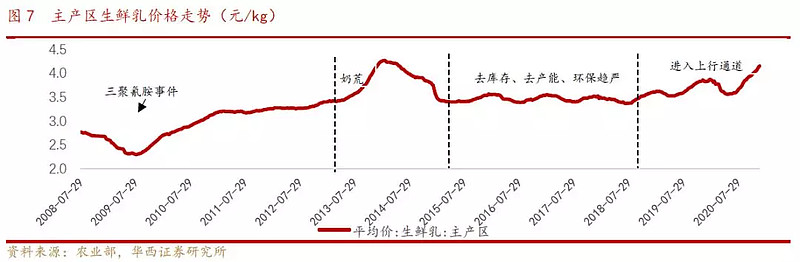

2010年-2013年“奶荒”:主产区生鲜乳价格从2010年初2.66元/kg逐步上涨至2013年5月的3.44元/kg(+29%),2013年5月开始快速上涨,最高涨至2014年初的4.27元/kg历史高点(+24%)。2008年三聚氰胺事件冲击之后,国家从重新颁布《生乳》新国标、严格市场准入、淘汰小企业等方面不断加强原奶质量管控。同期,饲料价格大幅上涨(玉米价格2010年初-2011年底上涨+27%,豆粕价格2012年1年上涨+37%),散户奶农生存空间不断缩窄。加上牛肉价格大幅上涨(2010年初-2013年底上涨+79%),2013年11月《畜禽规模养殖污染防治条例》的颁布等因素,散户奶农加速退出,形成2013年国内“奶荒”。同时,新西兰大旱等导致国际原奶价格短期上涨,产生联动效应。

2014年-2015年初奶价急速下跌:2013年“奶荒”之后,仅1年时间,主产区生鲜乳价格从2014年初高点4.27元/kg跌至2015年初3.43元/kg(-20%)。国内奶价快速下跌的主要原因是海外奶价大幅跳水、进口大包粉大量涌入国内,2013年中国进口大包粉85.4万吨,同比+49%,2014年大包粉进口量继续增加至92.4万吨,还原为原奶相当于国内原奶产量的24%,对国内原奶供给形成严重冲击。

2015-2018年奶价低位盘整:2014年奶价急速下跌之后,2015-2018年10月,主产区生鲜乳在3.5元/kg低位盘整了近4年。2013-2014年大包粉快速大量涌入后国内供给过剩,2015年底大包粉库存达到历史高位,2016年行业经历艰难库存消化过程。大包粉还原成的复原乳对下游产品市场形成劣币驱逐良币效应,为此国家和各地食药监局在2016年开展针对复原乳标签标志问题的专项监督检查,一定程度规范了市场秩序。2017-2018年下游需求保持增长,但奶价低位以及环保趋严背景下,小规模牧场大量退出,大规模牧场经营利润下降。

2018年10月-今:2018年秋季开始主产区生鲜乳均价走出过去近4年3.5元/kg的横盘位置,进入上涨通道。尽管2020上半年受疫情冲击短期回落,但疫情受控后重回上涨趋势。截至2020/12/30,主产区生鲜乳价格4.21元/kg,已经接近2014年初历史奶价高点4.27元/kg。我们认为与2013-2014年奶价短期急涨急跌不同,由于需求和供给端的结构性变化,本轮奶价上涨更具持续性,而奶价也有望超过前期高点。

2.1.下游需求结构性增长,疫情后进一步加速

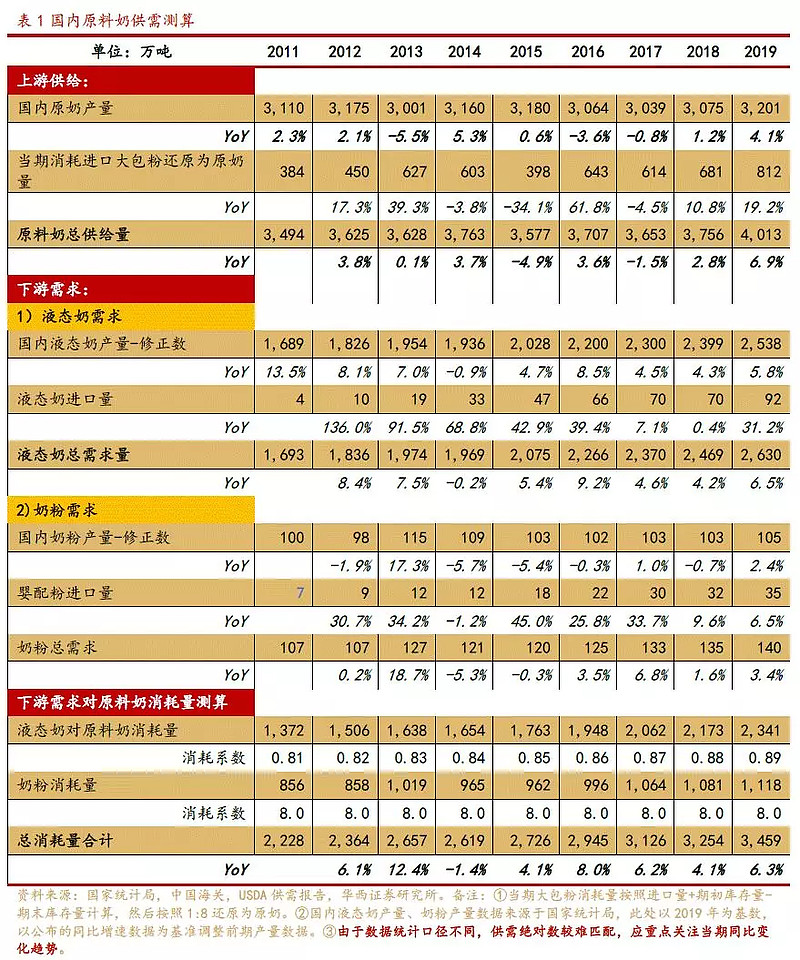

从总量上来看,2015年以来下游乳制品需求持续稳定增长(根据我们测算2015-2019年下游需求量CAGR+5.7%),但国内原奶产量基本没有增长(2015-2018年CAGR-0.7%,仅2019年同比+4.1%),需求增长部分主要由进口产品和原料满足。下游产品也越来越依赖于国内原奶供应链,因此我们判断在国内原奶产能不足的情况下,国内原奶供应链被逐步拉紧,原因如下:

大包粉将再难对液态奶市场形成有效冲击。经过2016年专项监督检查之后,复原乳产品在外包装上进行醒目标注“复原乳”的规定得到严格执行,消费者教育也更为充分,复原乳主要集中在低端产品,市场规模持续萎缩。因此预计在本轮奶价上涨周期,进口大包粉将再难对国内液态奶产业链的形成有效冲击。

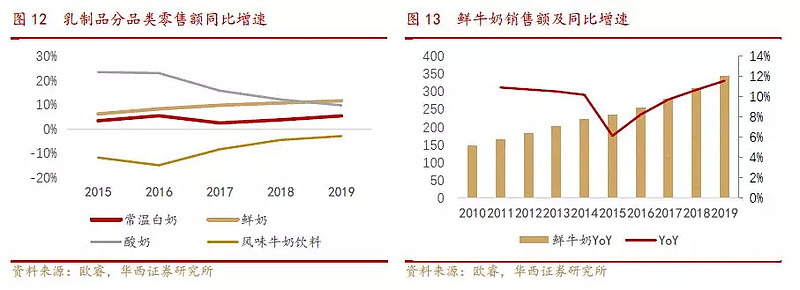

增量产品依赖于国内供应链。近年来液态奶的增长更多由高端产品带动,高端常温酸奶、高端白奶、低温鲜奶产品增速快于整体,高端产品均是以鲜牛奶为原料,依赖于国内供应链,低含奶量的牛奶饮料市场则不断萎缩。特别是鲜奶市场,根据欧睿数据,鲜奶销售额持续增长,且2016年以来同比增速逐年提升。2019年鲜奶占乳制品总销售额的8.2%,占纯牛奶销售额26%,预计2020年进一步提升。近两年巴氏奶生产工艺提升、7天以上ESL产品的推出,拓宽了产品运输半径,吸引常温乳企巨头加速布局进入鲜奶市场;今年疫情之下生鲜电商的爆发式增长也进一步完善了渠道端,预计鲜奶行业将加速发展。鲜奶业务需要围绕市场布局奶源,将进一步拉紧区域市场的原奶供应链。奶粉行业近几年由于出生人口的下滑总量增长乏力,但国产奶粉例如领军品牌飞鹤增长迅猛、市占率不断提升,奶粉行业产品结构性变化也进一步提高对国内原奶依赖度。

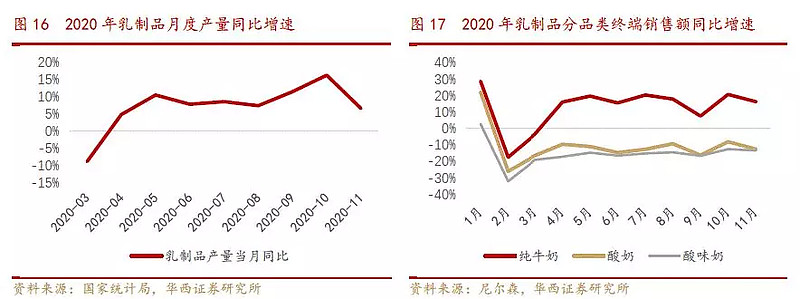

疫情后预计液态奶需求上新台阶。尽管2020年初疫情对行业总销量形成冲击,但3月之后白奶消费持续保持较快增长,4-11月保持平均同比+16.7%的较快增速。纯牛奶的持续旺销对应乳制品日常饮用需求上升,这种消费者行为的改变具有可持续性。酸奶等休闲品类的销售下降主要因疫情短期冲击了消费场景,主力品类常温酸奶的产品周期远未终止,预计酸奶等品类消费回升仅是时间问题。整体而言,疫情后消费者对健康营养品类的消费意识加强,我们判断2021年乳制品行业产量增长将加速,2021年液态奶需求端增速有望达到15%以上。

2.2.存栏回补或是阶段现象,供给端分配格局已深刻改变

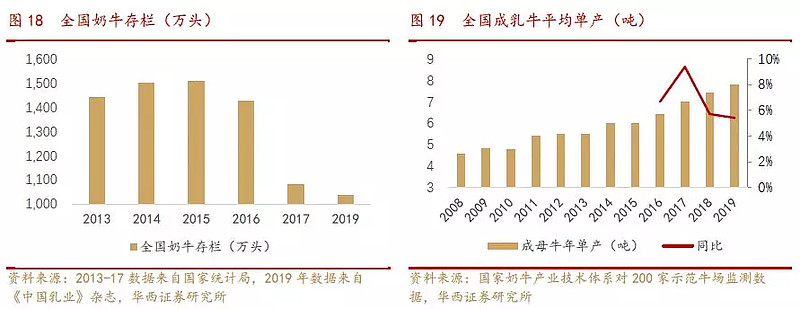

2019年10月前:单产提升支撑的原奶供需处于紧平衡。从总量上来看,上一轮周期以来,2015-2019年国内原奶年产量水平基本维持在3000-3200万吨。奶牛存栏总数明显下降,2015-2019年全国奶牛存栏数从1507万头降至1037万头,降幅31%;原奶产量主要依靠平均单产提升得以维持,奶牛平均年单产从6吨提升至7.8吨,增幅30%,年均增速6.8%但增速逐步放慢,2019年平均单产增速5.4%。全国奶牛平均单产提升有低产小牧场退出、高产大牧场占比提升引起的被动提升过程,单个牧场自身单产提升速度并不快,牧场管理水平优秀的现代牧业2015-2019年均单产增速仅有+3.9%。如上文所述,下游需求在稳步增长、结构性增长,使单产提升支撑的原奶总供给趋于紧张。

2019年10月后:奶牛存栏数开始回升。根据农业农村部对全国发证生鲜乳收购站的跟踪监测,自2019年10月以来,生鲜乳收购站所涉及的养殖场奶牛总存栏数开始底部回升。这部分跟踪的量占全国奶牛总存栏数约44%,我们认为可以一定程度代表行业整体趋势。2019年9月底主产区生鲜乳收购价为3.89元/kg,同比+7.8%,处于加速上升趋势中。拆分来看,奶牛养殖场总户数仍在持续下降,总量回升主要来自于户均存栏回补。

2.2.1.存栏回补或是阶段性现象

2019年以来户均存栏的快速回补发生在2019年9月-2020年2月期间,2020年3月之后回补趋势有所暂缓。我们认为存栏回补更多是牧场在现有规模内填充,具有短期弹性,同样也会受到短期因素压制,其中包括:

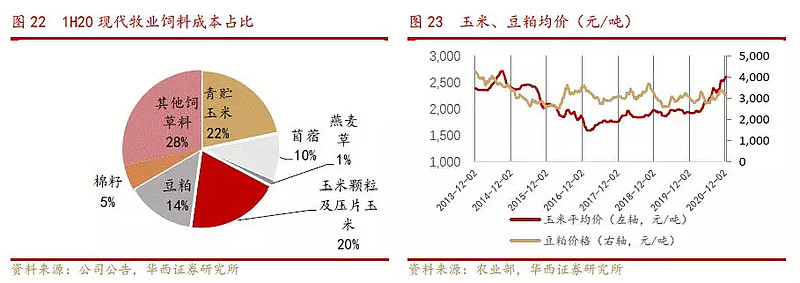

饲料价格上涨增大牧场经营压力。饲料是奶牛养殖企业最主要成本,以现代牧业为例,1H20饲草料成本占奶牛养殖现金成本77%。奶牛的饲料主要包括粗饲料、精饲料、补充饲料,粗饲料包括玉米青贮、苜蓿草、燕麦草等;精饲料主要包括压片玉米、豆粕等。玉米青贮通常在8-9月收贮后用一年或两年,2020年玉米收贮东北地区受台风天气影响、安徽等地受降雨较多等天气因素影响,青贮收货质量不理想、价格走高(各地牧场情况不一,同比+12%-25%不等)。精饲料方面,2020年4月以来玉米价格从2000元/吨持续上涨至目前2600元/吨,若2021年维持在现有价格水平,则均价+20%。按照市场价和现代牧业成本结构测算,这两项将导致2021年公斤奶成本增加+5-7%。

事实上我们判断目前大部分牧场或尚未形成账面盈利。根据国家奶牛产业技术体系对200家示范牧场的监测数据(可作为行业平均值代表),2019年示范牧场平均年单产仅7.8吨,公斤奶生产成本3.3元/kg。我们假设2020年平均单产升至8.2吨(2019年基础上增5%),保守假设公斤奶生产成本仍维持在3.3元/kg(同时考虑2020年玉米等饲料成本上升、单产提升)。现代牧业是国内经营管理水平领先的规模化牧场,对照现代牧业单头盈利模型,2020年大部分牧场或尚未形成账面盈利。2021年面临饲料成本上升,上升幅度或至少在+5-7%,因此行业大部分牧场仍将面临经营压力,削弱补栏意愿。

进口牛源紧张拖慢国内补栏速度。规模化牧场通过自繁能实现的牛头数扩增速度约在+3-5%,更快的产能扩张则需要进口,但目前进口牛源紧张。目前能向中国出口活牛的国家仅大洋洲的澳大利亚、新西兰,以及南美的乌拉圭和智利,其中澳大利亚是主要进口国。2019年7月-2020年2月持续7个月的森林火灾使澳大利亚主要产奶地维多利亚州和新南威尔士州的耕地和基础设施受到严重破坏,澳大利亚牛源紧张。虽然今年增加了南美进口活牛,但南美种牛体型小、市场距离较远,仅能作为补充。此外,牛源紧张导致价格上升,1-10月进口活牛价格1814美元/头,这个价格水平规模化牧场已不考虑进口牛。整体而言,大洋洲牛源紧张拖慢国内补栏速度。

此外,牛肉价格不断提升,也会导致小规模牧场杀牛卖肉,加速奶牛淘汰。

本轮存栏回补产能释放至少在2022年之后。即使存栏继续回补,根据奶牛的生命周期,2019年10月开始的存栏回升至少要在27个月之后即2022年开始释放产能。

2.2.2.供给端分配格局已深刻改变

上一轮奶价高点回落之后至今奶价低位,长达4-5年的调整使供给端分配格局发生变化,这种变化过程是不可逆的。上文所述存栏回补或是阶段性现象,未来牧场产能扩张是更趋理性的,这是影响上游奶价、行业格局的更长期因素。

小规模牧场不断退出,行业规模化程度大幅提升。2014年之后行业调整,奶牛养殖行业规模化程度快速提升。小牧场快速退出,100头以下存栏养殖比例由2014年54.8%降低至2019年36%,千头以上存栏养殖比例由20.2%升至41.2%。小牧场的退出有环保、经营压力、城镇化等多种因素导致,是不可逆过程。观察农业部统计的全国发证生鲜乳所涉及养殖场场户数量,即使在2018年底奶价开始上涨,奶牛养殖场户数仍持续下降(图21)。牧场规模化程度大幅提升,意味着本轮周期下行业整体产能扩张将更趋理性。

上下游绑定加深,大型牧场扩产计划主要基于下游需求增长。经历2015-2018年长达4年的调整,上游供给端产能不断收缩,下游需求持续增长、并且主要是消费升级驱动的结构化增长,原奶供应短缺、奶价上涨本也在产业的预期之内。与此前不同,这一轮周期下的牧场产能扩张主要是由下游企业发起推动,下游企业对于原奶产能的布局更前瞻、更积极,其中包括:

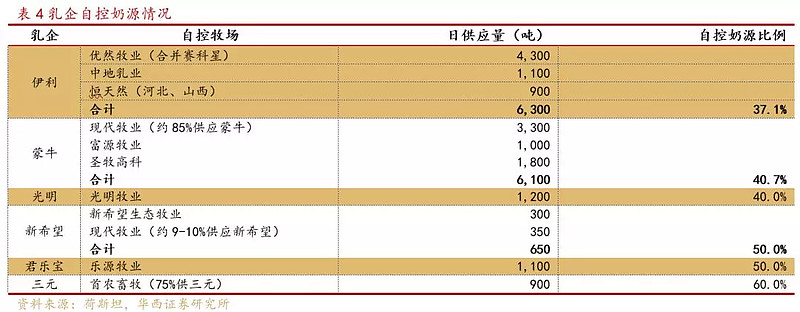

1)通过投资入股方式绑定大型牧场奶源。以往上游供应充足的背景下,下游乳企和规模化牧场主要是协议合作方式保持供应关系,2019-2020年以来随着奶价上涨、牧场盈利改善,巨头乳企纷纷通过投资入股方式绑定大型规模化牧场,资产重化,加速布局上游奶源。目前伊利、蒙牛、光明、新希望等几大乳企上游自控比例已至37%以上,根据几大乳企全国收奶量测算,全国约30%的奶源流向已固定。上下游绑定加深,大型牧场的扩产计划将主要基于下游企业的需求增长,盲目扩张的可能性降低。

2016年2020上半年,几大头部奶牛养殖企业除优然牧业外都没有大的产能扩张,牧场数量稳定,主要靠优化种群结构、提高成乳牛占比、填充牧场稳步提升产量满足下游客户需求。2020下半年以来头部企业陆续有公布未来产能扩张计划,产能扩张计划与下游主要客户未来需求增长计划基本匹配。

2)本轮上游产能新建主要由下游乳企推动。梳理近年来规模牧场建设项目,2020年以来上游产能建设有加快趋势。这一轮的上游产能扩张主要由下游乳企业主导发起,以产业园的方式,通过新建乳制品加工项目带动产业园内牧场产能扩张,由下游需求带动上游供给,产能过剩风险小。

整体而言,短期,预计疫情之后下游乳制品需求增长加速,而原奶供给端,2019年10月以来回补的存栏产能最早也要到2022年才能释放,因此至少2021年原奶供应局面是紧张的;饲料价格上涨、进口牛源紧张等因素压制下,我们认为存栏回补不可持续。中长期角度,下游乳制品需求趋向于结构性增长,越来越依赖于国内原奶供应链;2014年奶价高点回落之后至今供给端经历长期调整,原奶分配格局已发生深刻变化,上下游绑定加深,上游产能扩张将主要基于下游需求增长计划、盲目性降低,因此预计奶价波动性降低,价格中枢中长期上行;同时供给端格局也更有利于大型规模化牧场,叠加经营周期改善,规模化牧场来到较好的投资时点。

3

公司盈利预测与估值

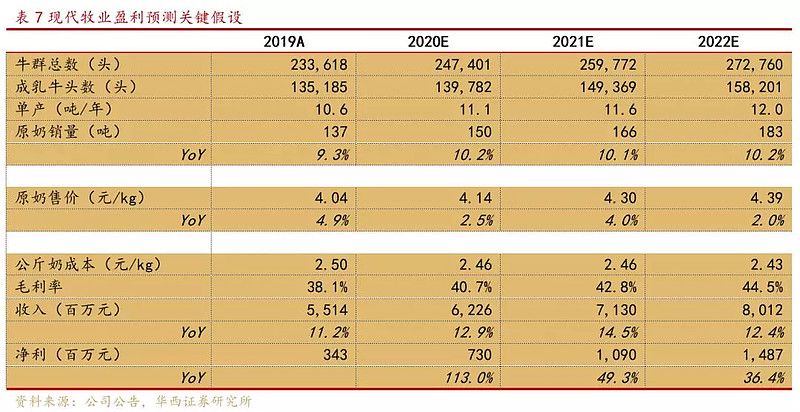

1、销量:预计2020-2022年公司原奶销售量同比分别+10.2%/+10.1%/+10.2%。1H20蒙牛占公司收入比重82%、新乳业占10%,其余是向第三方销售。现代牧业原奶主要为蒙牛高端产品提供原料,新乳业是国内鲜奶头部企业、于2019年7月成为现代牧业第二大股东,预计未来三年公司下游客户需求量保持10%+稳定增长,销量主要取决于公司供应能力。公司产量提升来自于:①单产提升,预计每年可实现0.3-0.5吨提升。②牛头数扩张,公司现有牛群自繁增加牛头数,自繁增长率预计为5%。叠加种群优化,预计2020-2022年公司的原奶供给能力保持年均10%增速。

2、价格:预计2020-2022年公司对外原奶出售价格持续提升,分别为4.14(+2.5%)/4.3(+4%)/4.39(+2%)元。公司对下游客户售价整体是随行就市原则,但波动性略小于市场。与下游大客户一般年初按照去年同期价格供应,之后每个月回顾,根据市场价格行情在后期做相应调整。

3、成本:预计2020-2022年公斤奶成本2.46/2.46/2.43元,稳中略降。1H20饲料占公司奶牛现金成本比重77%,青贮饲料一年一贮,玉米豆粕等季度采购,现阶段已基本锁定明年成本,同时考虑单产提升,我们预计2021年公斤奶成本保持稳定,2022年小幅下降。

4、整体来看,预计公司2020-2022年收入62.3/71.3/80.1亿元,同比+12.9%/+14.5%/+12.4%,归母净利7.3/10.9/14.9亿元,同比+113%/+49%/+36%。EPS分别为0.11/0.17/0.23元。

5、估值:

1)头均市值法

以(头均毛利-头均公平值变动)作为奶牛盈利水平指标,预计2021年现代牧业的单头奶牛的盈利7,512元,历史高点2014年该指标水平为7,910元,2021年预计奶牛盈利接近2014年高点水平,因此参照2014年内最高头均市值HKD 10.2万元,我们认为未来1年合理市值在HKD 214亿元(2021E奶牛头数26万头×8.2万元HKD)。

2)相对估值法

若采用P/E方法估值,对比2013年奶价上行期间,对应未来1年P/E在16-32倍之间。我们预计2021年净利润10.9亿元,若参照历史16-32倍P/E,未来1年市值空间在HKD 209-418亿元之间。

对比之下头均市值属于相对保守估值方法,我们采用头均市值法,公司未来1年目标市值HKD 214亿元,目标价HKD3.31元,较现价有+49%空间,给予公司买入评级。

4

风险提示

① 疫情反复。若疫情反复,可能对于下游产品消费场景形成冲击,进而影响到上游原奶销售。

② 牛群疾病。近期牛结节性皮肤病在进口牛中流行,影响行业约几千头牛,目前影响不大,公司全部自繁并未受到影响。未来疾病发展较难预知。

③ 食品安全。

分析师与研究助理简介

寇星:

华西证券食品饮料首席分析师,清华经管 MBA,中科院硕士,曾就职于中粮集团7年,团队覆盖食品全行业,擅长结合产业和投资分析。

郭辉:

华西证券食品饮料高级分析师,9年白酒行业营销及咨询从业经验,擅长产业发展规律研究及酒企发展趋势判断。

卢周伟:

华西证券食品饮料行业研究员,主要覆盖调味品、啤酒、休闲食品板块;华南理工大学硕士,食品科学+企业管理专业背景,2020年加入华西证券食品饮料组。

刘来珍:

华西证券食品饮料行业分析师,主要覆盖乳制品、肉制品板块;上海交通大学金融学硕士,2020年9月加入华西证券研究所。

王厚:

华西证券食品饮料研究助理,英国利兹大学金融与投资硕士,会计学学士,2020年加入华西证券研究所。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:寇星

分析师执业编号:S1120520040004

证券研究报告:《新周期高弹性新成长》

报告发布日期:2021年1月10日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。