原创 开心财富通

前言:近期奶价加速上涨,多地呈现“奶荒”和抢奶态势,国内原奶市场进入确定性的上行周期;供给收缩是本轮周期的催化剂,但背后是国人消费升级下对鲜奶需求的一往无前,这也是和以往几轮周期的不同之处,而此影响有可能是极其深远的,有望拉长和拉高本轮周期,国内优质牧场的稀缺性将更加凸显;以现代牧业等为代表的牧场龙头,在行业确定性反转下,将迎来盈利和估值双升,在低谷多年的原奶行业中有望诞生类似于生猪养殖领域的五倍牛股,成为绝佳的历史投资机遇,本文为原奶系列报告的第五篇,对比猪牛周期,为什么说现代牧业会是下一个牧原?

牧原和现代牧业都是各自领域极为优秀的龙头公司代表,都面临着巨大的行业整合空间,牧原凭借强大的技术管理、持续的规模扩张进入超级成长周期;相比生猪领域,现代牧业下游消费需求仍在快速增长,且奶价趋势性上涨过程的持续性更长,低PB也会提供更好的估值保护,是兼具消费属性、需求驱动的成长股。

相同vs不同1

相同:都是技术、资本双轮驱动的超级成长周期

不同:牧原为供给收缩驱动的成长股,现代牧业是消费需求暴增驱动的成长股,价格上涨核心源于需求推动。

在行业向上周期,两者都呈现出量价齐升的成长属性,而导致核心产品价格上升的原因都有供给增速受限的因素,区别是现代牧业所面临的需求是暴增的,且其下游更多是品牌产品。

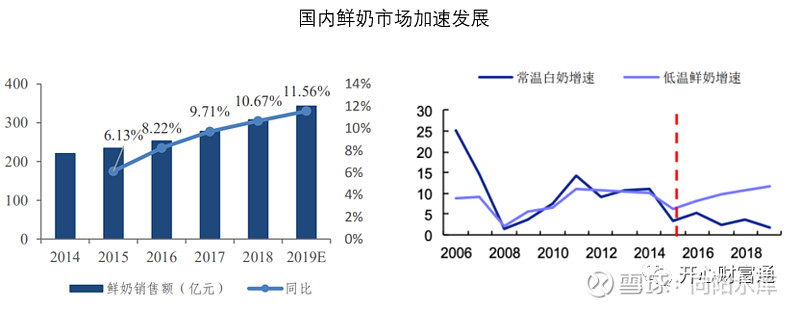

根据尼尔森数据统计,今年1-10月中国常温白奶行业收入增长12.9%,低温白奶增长18.8%,大白奶是增长最快的子品类。更长时间维度看,2015-2019年国内鲜奶销售额同比增长分别为6.13%、8.22%、9.71%、10.67%、11.56%,连续5年增长并迈入双位数增长阶段,且呈现加速增长态势,是国内乳业新的结构增长点。

而现代牧业等牧场龙头,由于具有优质和稳定的奶源(相对猪肉品质差异化更大),下游更多向龙头乳企供应,增长也就会相对行业更快,例如蒙牛制定了2021年鲜奶业务继续翻番、五年再造一个蒙牛的发展目标,新乳业股权激励计划的要求2021-2023年合并营业收入增长率均不低于25%、56%和95%(以2020年为基准)。

资料来源:Euromonitor、长城证券

相同vs不同2

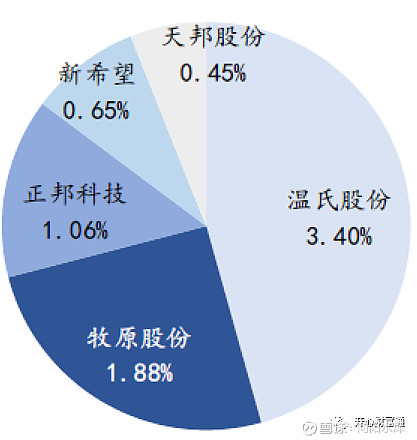

相同:所处行业都是大行业小公司的典型,市场分散,集中度提升空间大(CR5均不到10%)

不同:猪肉消费基本稳定(占了全球一半),牛奶消费,尤其近年来在低温奶、新鲜奶粉、新鲜奶酪带动下加速增长,行业增速将更快

国内猪肉消费基本稳定

资料来源:WIND

我国乳制品消费支出持续增长

资料来源:国家统计局、民生证券

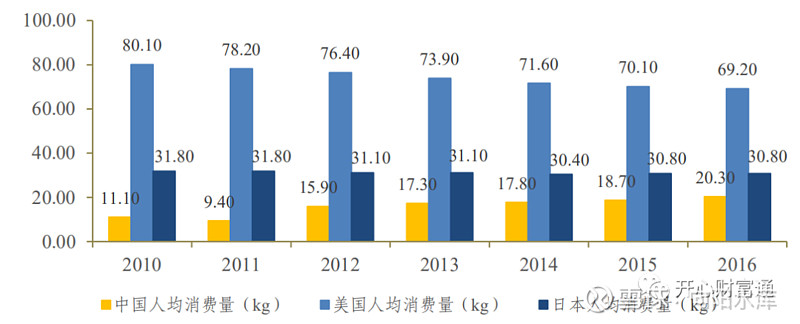

中国人均乳制品消费水平仍有较大提升空间

资料来源:中国奶业年鉴、长城证券

随着居民健康意识觉醒,奶类消费成为必需品,优质牧场的话语权和定价权也越来越强(生猪养殖相对更分散)。虽然有更多的上下游控股权关系,但就上下游实际影响来看,接受度反而更高,原奶涨价利于了下游竞争格局的改善(催化推动行业整体涨价,而下游是包装品牌产品,不会随行就市,涨了就很难回去了,且乳制品更容易也确实在不停升级)——看到近期行业普遍提价(多年难得一见的龙头集体涨价),直接提价叠加补贴减少幅度达5%-10%,可以覆盖原奶成本影响,且是不考虑在此带动下的产品结构升级以及鲜奶消费趋势下的更多高毛利产品。而从历史经验来看,原奶供给短缺,奶价温和上涨的情况下,伊利和蒙牛的利润率也会共同提升。

在前篇报告中就曾指出“在奶价上行周期,考虑通胀自然增长和消费升级下的产品结构改善,实际上每年5%-10%的价格增长对下游客户也是能接受的,且对行业竞争和龙头企业盈利提升未必是坏事”。

中国生猪养殖市场格局

资料来源:世纪证券

相同vs不同3

相同:都是行业龙头,市占率持续提升

不同:养牛的门槛更高,价格上涨的持续性更强

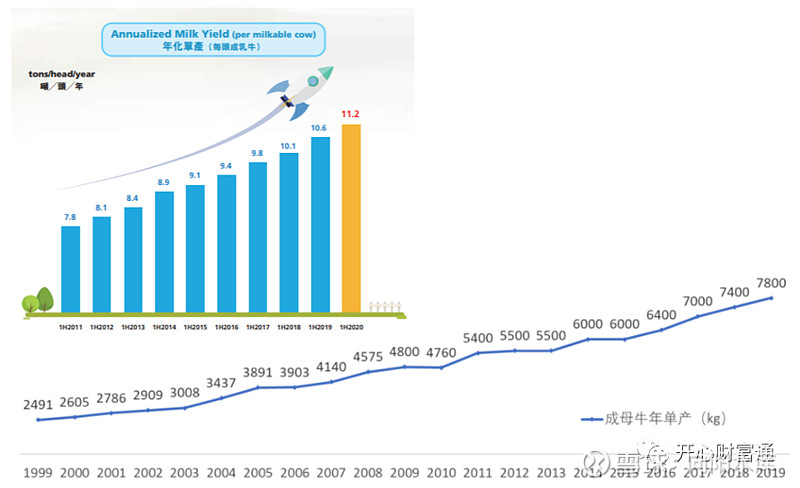

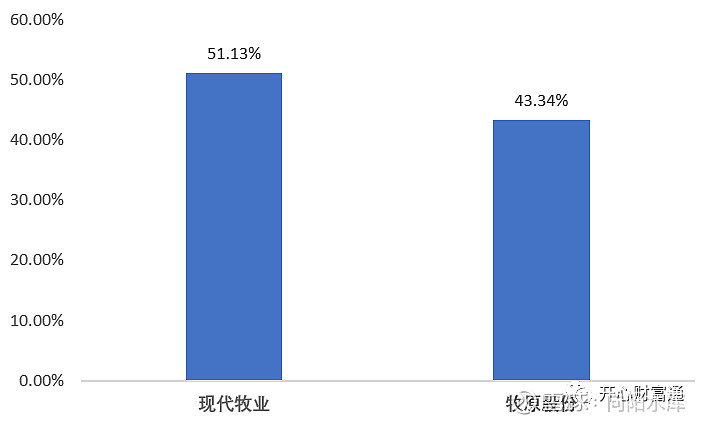

牧原和现代牧业都是各自领域优秀的行业龙头,而对于养殖行业管理能力至关重要,两者都是自繁自养的代表,通过精细化管理、先进的养殖模式、资源整合能力以及采购优势等手段,综合达到对成本端的有效控制,均大幅领先行业平均水平,作为奶牛养殖的另一项关键指标——成乳牛单产,现代牧业也是国内首屈一指。

牧原养殖单位成本业内领先

资料来源:长江证券

现代牧业成乳牛年化单产远超行业平均水平

资料来源:公司公告、农业部

养牛的门槛更高,供给提升相对生猪更难。奶牛养殖需要更大范围的活动场地和草场,而一头荷斯坦奶牛接近3万元,在规模化甚至超大规模化趋势下(千头/万头牧场),投资支出巨大;散养没有优势,猪还可以有走地猪,而奶牛一定要规模化和科学管理,质量才有保障和溢价;养殖周期长,奶牛相比其他养殖品种生长周期更长且为单胎,哺育到泌乳需要2年以上时间。

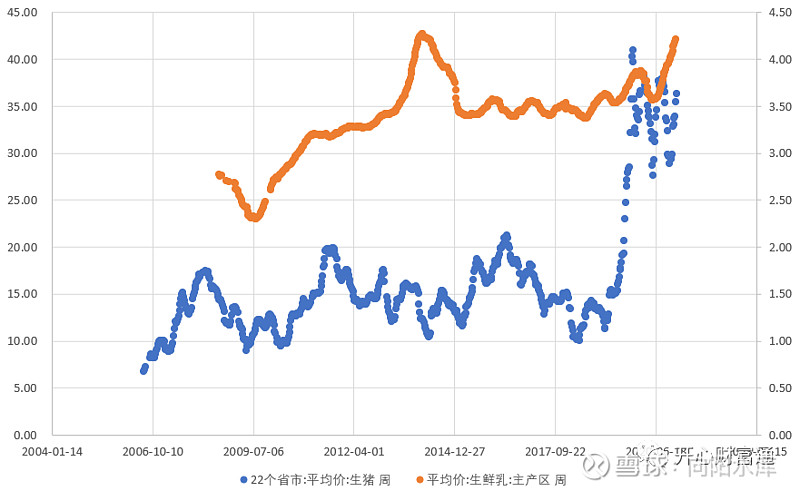

所以,奶价上涨的持续性会更强。历史上看,相比猪周期,原奶价格波动没有那么大,但趋势性上涨过程的持续时间更长。

猪价波动性vs奶价持续性

资料来源:WIND

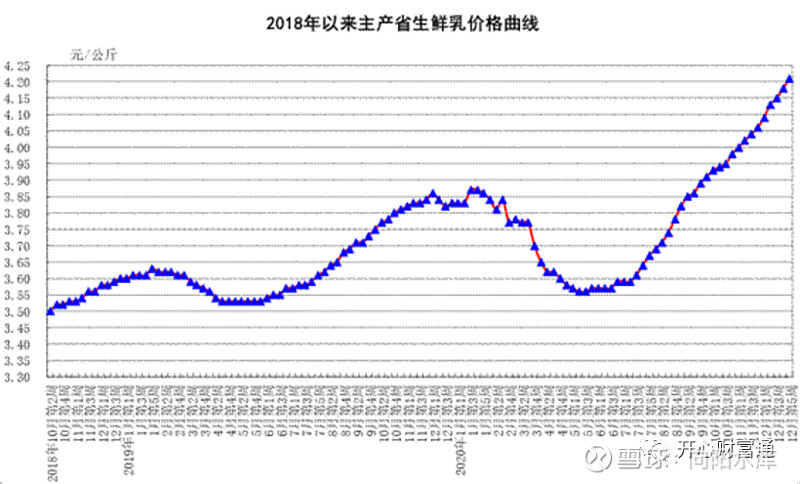

2020年12月第五周,农业部统计数据显示内蒙古、河北等10个奶牛主产省份生鲜乳平均价格4.21元/公斤,比前一周上涨0.7%,同比上涨9.9%,连续25周上涨,接近上轮历史最高点4.27元。而根据一些区域性龙头乳企的草根调研,其在部分非优势供应区域,已以超过5块的价格进行抢奶。在前篇报告中进行过测算,原奶价格上涨对牧场企业盈利弹性的影响是巨大的,以现代牧业为例,每涨0.1元毛利润就增厚1.5个亿左右,按照原奶价格未来按5元/公斤保守预期,公司净利润有望达到20亿元左右,加上产量增加及成本降低将远超上轮周期高点的7亿元盈利(详见系列报告三公司篇)。

资料来源:农业部

相同vs不同4

相同:价格周期上行时都有比较好的股价表现

不同:现代牧业pb低,有更好的估值保护

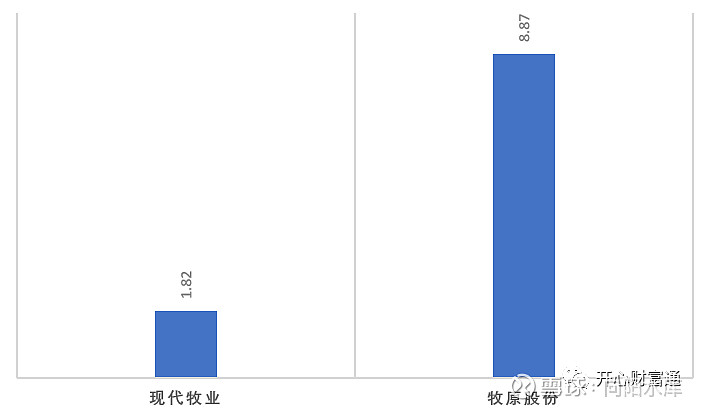

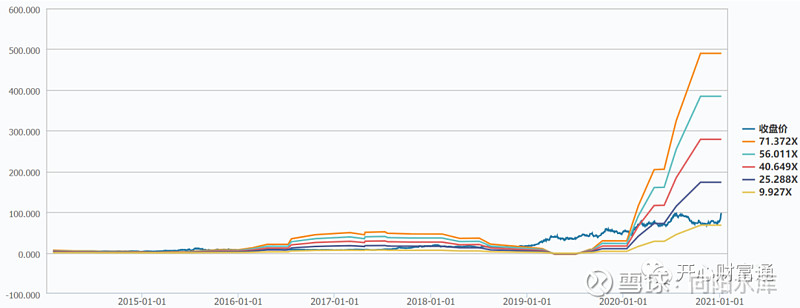

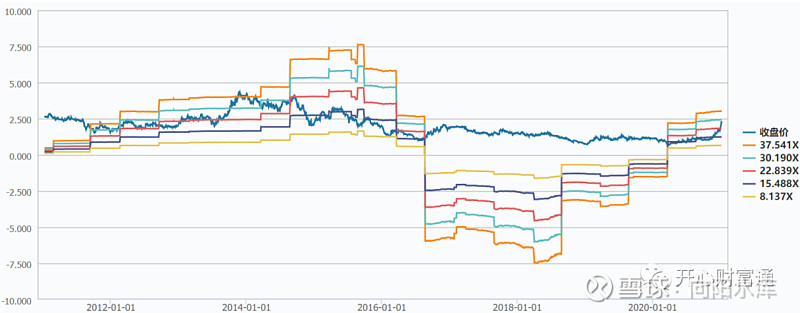

历史高位的猪价驱动牧原股价不断创出新高,现代牧业的股价高点(4.38港元)也是在上轮奶价高点(4.27元/公斤)。而从当前PB估值角度,现代牧业仅为牧原的五分之一。

资料来源:WIND

相同vs不同5

相同:行业低谷期负债率较高,扩张需要融资能力支持,但在发展期融资并不是坏事

不同:牧原在A股融资能力较强,现代牧业在蒙牛控股后,以央企背景,融资能力显著提升,降低有息负债率,保证未来扩张能力

现代牧业已有明确的规模增长计划,大股东将进行充分的资金支持——在2020年12月公司十五周年庆典上,现代牧业发布了未来五年的新目标及愿景“五年领跑计划”,提出到2025年要实现牛和奶“双翻番”,存栏奶牛从目前的25万头增长到50万头以上,年产鲜奶从目前的150万吨增长到360万吨以上。未来若新建牧场,会有蒙牛充裕的资金支持和覆盖,对公司现有债务不会产生太大影响。

资料来源:WIND

资料来源:WIND

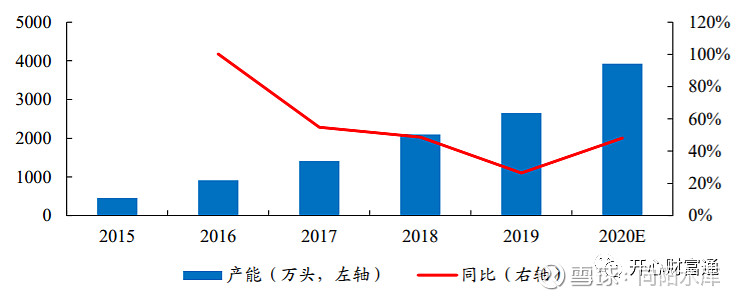

牧原持续进行规模扩张

资料来源:开源证券

综上所述,虽然利润率或ROE高点可能不如生猪领域,但在强劲需求驱动下奶价的持续性会更强。现代牧业量价齐升,是兼具消费属性、需求驱动的成长股,估值体系不完全一样,不过共同点是均会有良好的成长性及表现,进行类似演绎,成为名副其实的超级牛。

牧原pe高点高,业绩波动大,业绩周期高点估值低(10倍),而现代牧业pe高点低,波动相对小,业绩周期高点估值高(30倍)。

资料来源:WIND

从投资者结构看,剔除蒙牛、新乳业等产业和战略股东,现代牧业真正在外的流通股不到30%,目前超过7%已经是内地投资者(沪深港通),且占比越来越高,逐步占据定价权,可能获得更多认可和偏好。