消费股的长期投资逻辑是收入水平不断提高,消费随之升级,消费追求高品质,市场份额逐渐向品牌化企业靠拢。科技股,代表的是人类生活的美好未来,科技改变世界,这是科技股投资的逻辑起点。投资消费股的逻辑很清晰,也很容易被理解。

但消费股今年的涨幅已不少,估值已达到或者偏高的程度,像酱油和白酒之类的消费股,估值都不便宜,这反而让科技股值得配置的逻辑显现出来。相比消费股,科技股的投资难点在于业务不好理解,不理解确实应该不做,但除非你完全放弃科技股,不然,最好是逐步建立自己对科技股的能力圈。

当下及未来几年,科技股的主线无疑是5G网络的建设,以及5G网络逐渐成熟后的终端与应用层面的渗透和发展,具体的包括5G网络设备、5G手机、VR/AR、云计算、物联网、自动驾驶等。

回归到今天的主题,华正新材,也是跟5G有关。

(一)基础业务

公司主要从事覆铜板、绝缘材料和热塑性蜂窝板等复合材料及制品的设计、研发、生产及销售。

从2018年年报上来看,覆铜板营收11亿,占比66%。研究主要矛盾,先搞懂公司的覆铜板业务。

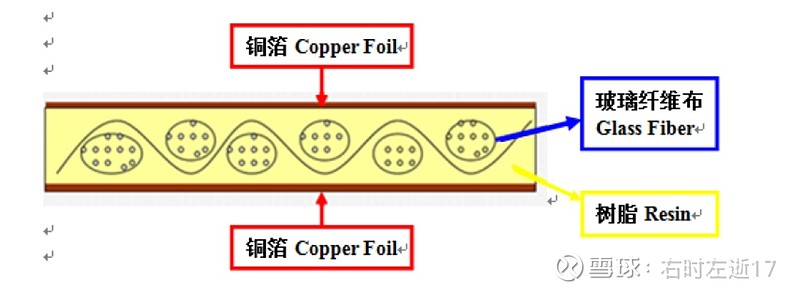

覆铜箔层压板(Copper Clad Laminate),简称“覆铜板”,英文简称“CCL”,是应用于印制电路(PCB)的特殊层压制品,起源于绝缘层压板制造技术,是树脂基复合材料在电子工业应用中的典型代表。

CCL是由木浆纸或玻纤布等作增强材料,浸以树脂,单面或双面覆以铜箔,经热压而成的一种产品(上游)。

覆铜板是电子工业的基础材料,主要用于加工制造印制电路板(PCB)(下游),各种不同形式、不同功能的印制电路板,都是在覆铜板上有选择地进行加工、蚀刻、钻孔及镀铜等工序,制成不同的印制电路(单面、双面、多层)。

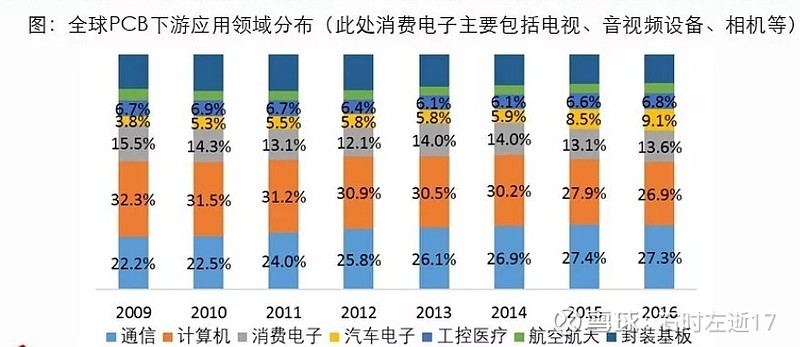

覆铜板行业需求直接受PCB产业发展的影响,终端应用市场则为计算机、通讯和消费电子、汽车电子等领域。

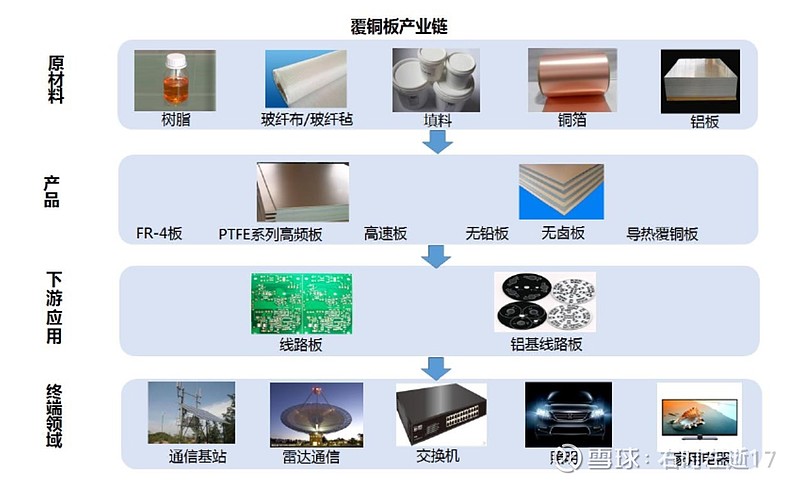

上下游关系如下图:

(二)覆铜板产品分类与结构

CCL 种类繁多,且有多种分类方法。

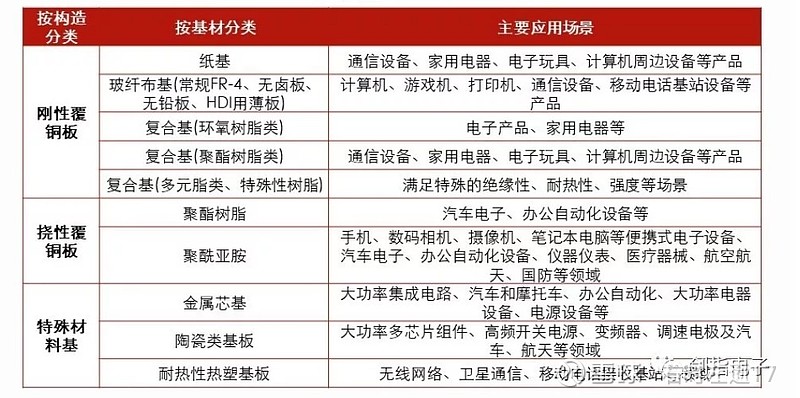

按照机械特性分类可以分为刚性板、挠性板两类,刚性板更多用于通讯设备、移动电话基站、军事设施、IDC 及办公(打印机)等产品;而挠性板(可弯曲)更多用于消费电子、汽车电子领域。

按照基材划分,可以分为纸基、玻璃纤维布基、复合基(CEM 系列)、积层多层板基和特殊材料基(陶瓷、金属芯基等)五大类。其中,特殊树脂基复合材料一般包括FR4(环氧树脂)、PEFE(聚四氟乙烯)、CE(氰酸酯)、PPO(聚苯醚)、BT(双马来酰亚胺/三嗪树脂)等类型,通常可以选择玻璃纤维、碳纤维、玄武岩纤维或者芳纶等纤维增强体。目前,以玻璃纤维增强的树脂基复合材料占复合材料市场主要份额。

不同的产品,对应着不同的下游应用,同时,也意味着不同的消费体量和景气度。

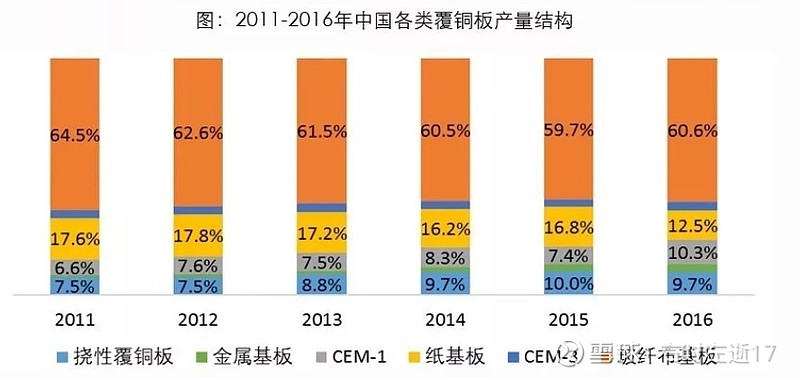

具体的产量结构:

根据 Prismark 统计,目前覆铜板应用最广泛的仍然是传统环氧树脂玻璃纤维板(FR-4)产品,但已经进入高度成熟、逐步萎缩的阶段;高频高速覆铜板产品将逐步进入爆发式发展阶段,在未来覆铜板市场中占有比例将逐步接近 FR-4。

高速和高频是在玻璃纤维布基覆铜板的基础上,通过使用不同类型的树脂实现的,其核心要求是低介电常数(Dk)和低介电损耗因子(Df):介电常数(Dk)越小越稳定,高频高速性能越优;介质损耗(Df)越小越稳定,高频高速性能越优。

(三)刺激因素

先看看沪电股份,主营业务是印刷电路板PCB,也就是覆铜板的直接下游应用。沪电股份发布了中报业绩预告,盈利4.4亿-5亿,同比增长123%至154%。沪电PCB业务主要是聚焦通信和汽车电子领域。当然,增长100%+的净利润,除了营收增长,还有净利润率提升的原因,教科书式的量价齐升,带来了业绩爆发。

通信和汽车电子占比确实是逐年提升。国防军工、航空航天、云计算、物联网、移动互联等新兴信息产业发展的重要基础是高频、高速、大容量的信号传输。5G网络的建设,特别是高频通信要求更多的基站覆盖,汽车智能化、电子化是未来的趋势,这些都会加大对高频高速覆铜板的需求。

(四)机遇何在?

全球覆铜板行业已形成多极化发展阶段,美、欧、中、日、台、韩企业在不同档次产品市场上的份额分割存在较大差异,中、台、韩的内资 CCL 企业覆铜板产品以中、低端产品为主,以规模及成本优势侵蚀日、美、欧同行的中低端产品市场份额,但高端覆铜板市场仍由日、欧、美企业占据。

简而言之,高端在别人手上,好挣钱,低端竞争充分,赚不了几个钱。

高端,就是高频高速板!

5G建设和下游应用、汽车电子的发展,确实加大了对高频高速CCL、PCB的市场需求,如果能突破高频高速CCL技术并量产,或许能够吃到肉。

1、技术突破

在工艺方面,公司在高频高速覆铜板领域工艺成熟。

高频覆铜板层面,公司已具备 H5220、H5255、H5265、H5300 四款玻纤增强型 PTFE 系列基材量产能力,产品介电性能优良,可用于基站天线、雷达系统等领域。

高速覆铜板层面,公司生产的 H175HF、H180HF、H185H 等产品已完成开发并初步投入市场。

经过前期与终端客户的合作开发,其中一款通讯用高速覆铜板已通过国内知名大型通讯公司的技术认证,并进入其材料库,目前已在批量生产中。另两款可替代美国、日本进口材料的高端产品现已开发完成,目前正处于客户认证阶段。

2、产能布局

公司于2018年2月对外公告,青山湖生产基地投资建设的一期项目“年产 450 万平方米高频、高速、高密度及多层印制电路用覆铜板项目,已全面投产。

公司董事会于2019年4月26日公告拟投建青山湖二期项目,增加高频高速CCL的产能,该项目正常达产年度,预计年均营业收入为 136,800 万元,净利润为 14,022 万元,项目预期效益良好。

3、业绩可期

目前,公司的覆铜板业务只有15%的毛利率,确实很低。

但随着高频高速CCL的投产,或许能够复制沪电股份的量价齐升。

今年算是5G建设的元年,目前公司中报还没有公布,也没有公布业绩预告等,无法验证公司的高频高速覆铜板的营收与盈利情况。

但是,市场总是会先人一步,华正的股价近日已经突破今年以来的高点,近期有点在铸造杯柄形态的趋势。

总之,华正值得密切关注。

本文首发于微信公众号:基本不吃面