一、关于行业。白云山的大南药、大健康都属于具有护城河(既有客户锁定,又有规模效应)且变化不快,永远存在的行业,公司有10个百年老牌药厂,有王老吉全国知名品牌,包括白云山品牌本身价值,还有一些营收过亿大单品,整体实力强劲。大商业板块是一个毛利仅7%的幸苦活,好在体量大,有一定规模效应(上游议价权),大商业板块与大南药板块也有一定协同作用。大医疗板块主要是医院,月子中心,养老院等,占比较小,可以忽略不记,个人认为利用白云山品牌,如果经营能力能够跟上,得益于人口老龄化行业规模增大,长期看大医疗板块会有不错增长。

二、关于公司。2022年白云山财报显示公司货币大概290亿(含定期存款,大额存单等现金等价物),金融资产、长期股权投资23亿,经营资产428.4亿,有息债114.6(为什么现金290亿还贷款一百多亿),经营负债295亿,权益320亿,个人认为除了有息债没必要,其它都很健康。2024年1月19日收盘港股市值328.4亿,折合人民币301亿。300亿买一个年收入40亿,一眼看着确实便宜。

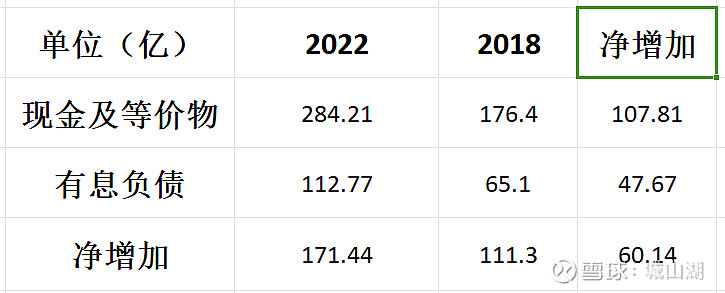

三、利润质量较低。细看财务报表,白云山并不是一家能够产生纯现金流的卓越公司。2018年(王老吉和医药公司并表)-2022年公司净利润一共172.3亿,4年分红一共分了48.26,如果公司赚的全是现金,理想情况下,应该现金及现金等价物增加124亿,实际来看2022与2018年现金(含现金等价物)及有息负债情况如下。

净现金增加60亿加上分红48.26亿,一共108亿,占总利润172.3亿的62%。

反观白云山财报中披露的资本性开支5年一共68.93亿,大概占总利润40%。

由此可以得出白云山2018年-2022年赚到的真金白银占总利润60%,其余40%用于再投入。公司每年财报中说的资金用途大同小异,“用于研发/生产基地建设、信息系统建设及设备更新”,看昨天公布的23年财报显示,23年资本性开支19.36亿,一个生产药和饮料的企业为什么会持续这么多年投入这么多资本性开支用于设备升级,令人费解。

公司当前产生现金流能力大概就是40*0.6=24亿,港值算接近13倍市盈率,按照公司近5年4%的成长速度,价格也只能算合理偏低一点。其实白云山有很好的家底,品牌硬,有历史,但是规模太大,品类太多,公司管理层想全面开花,不管是否具备条件,总想创新发展扩大规模,2023年财报说又生产了什么藤椒青提口味凉茶,西梅羽衣甘蓝高纤啫喱,概念听着很好听,大家都在鼓掌,但每一次创新,新产品生产推广都是用股东真金白银作为代价。公司更应该做的是梳理好现有优质产品和市场,稳稳当当巩固大单品和局部市场优势。

个人持有白云山,才会如此担忧,欢迎大家讨论。