上篇在5月17日发出,我们仔细分析了七巨头从营收,成本,费用到利润的表现。现在看来,下篇发布的时间点有点不合时宜。

进入了6月,过了端午,一切全变了。茅台市场价暴跌300元,股价暴跌250元,茅台成了各方角力的战场。很多价投群转变成短线群的风格,时不时有人发一张聊天截图,牵动投资者紧张的神经。

如果我有个哆啦A梦的时光机,我就飞到明年的今天,回看这一年发生的这一切。

当然我没有(摊手),从大家悲观的预期来看,如果真的是经济不振,那本以为K型(中端萎缩,高端和大众发力)消费市场也是伪命题。实际也许是L型(高端中端萎缩,只剩大众消费),会不会进一步演变成I型(勤俭节约)呢?貌似没有一种经济复苏是通过这种方式实现的。

在没有确定茅台未来盈利的确受到影响之前,我只能继续我的投资策略****并在此篇回顾七巨头在不同方面的销量和单价的表现。

小结:

高端酒:长期存在的供需矛盾为茅台带来了持续的增长表现。虽然市场价格短期内不会影响茅台的业绩,但仍旧对茅台股价甚至一众白酒股价形成了压制,希望经济转好后市场价格和股价齐头并进。五粮液上面受制于茅台市场价的压力,下面受到大环境的拖累,产量和单价必须牺牲一个。最近五粮液声称转向了控量保价,我们静观其变。泸州老窖稳住了量还提高了价,保持了20+%的增速。

中端酒:除了洋河收入增速不到10%,其他如茅台,古井贡酒,汾酒,今世缘总体收入增幅达到20%以上。汾酒量价齐升,分别都是10-11%增长,茅台和洋河是通过单价增长超过20%实现的。古井贡酒和今世缘则主要是销售量增长20%左右实现的。

大众酒:大众酒在七巨头的收入占比都是偏低的,但是在2023年整体表现并不差。除了五粮液和洋河,另外四家都是超过20%的收入增长,增速不亚于旗下中高端产品。实现增长的手段各有不同,汾酒和五粮液通过提高销量,古井贡酒和泸州老窖通过提高单价实现。今世缘则是量价齐升。

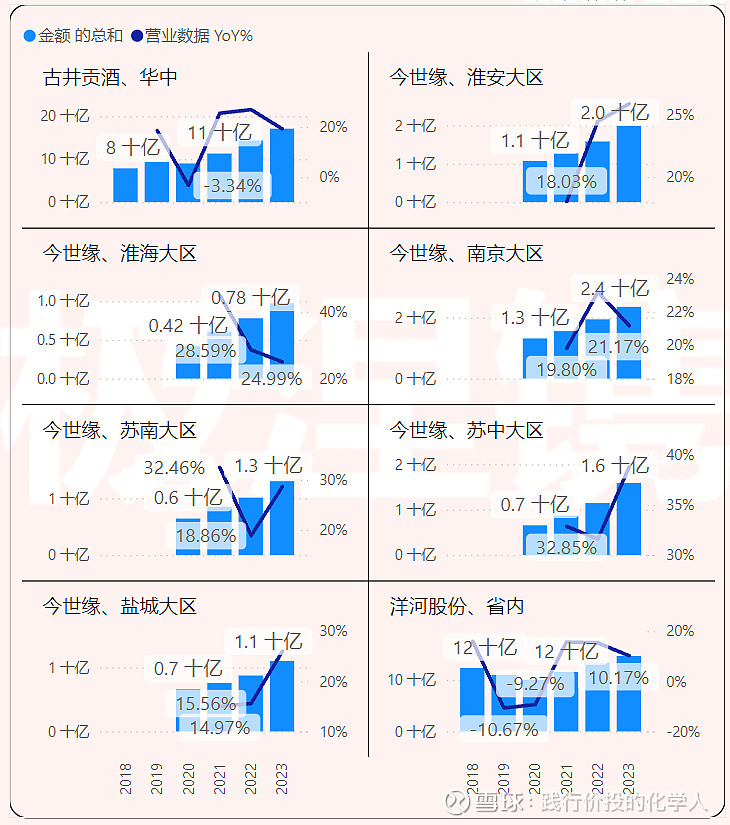

江淮地区:口子窖,迎驾贡酒,今世缘,古井贡酒的高速增长抢夺了洋河的部分增长空间,洋河所面临的处境可谓是群狼环伺,四面楚歌。

以下是2500字和16张图表的正文。

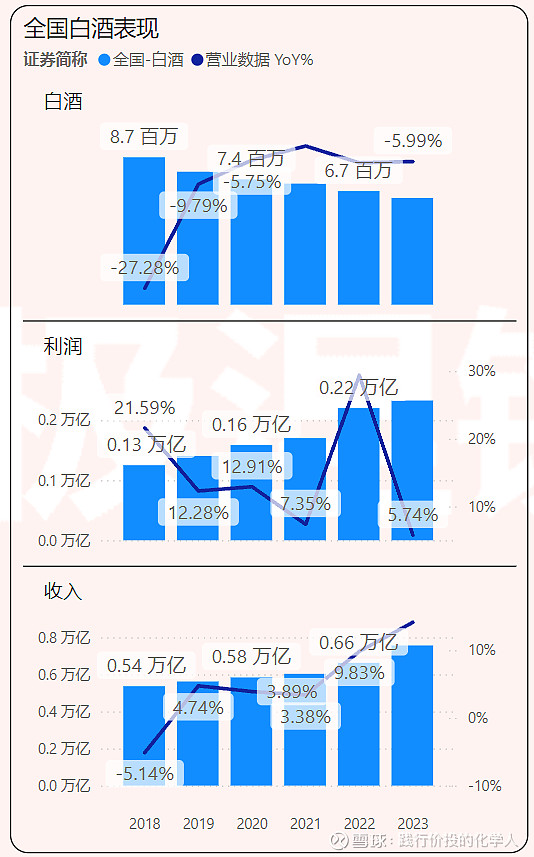

首先我们看一下全国白酒的各项指标的表现。

产量持续下降6%到6.31万千升。实现销售收入 7,563 亿元,同比增长

9.7%,七巨头中增速最低的洋河一脚正好迈入了这个门槛。全国白酒实现利润总额 2,328 亿元,同比增长 7.5%,七巨头中增速最低的洋河把另一只脚留在了门槛外。结合其他六巨头的不同表现侧面展现了行业结构性分化趋势更加明显,持续向优势品牌、优势企业、优势产区集中。存量竞争态势加速演进,呈现出市场份额集中化、品牌竞争白热化、价格竞争激烈化、产区发展规模化等特征,行业结构性分化趋势更加明显,持续向优势品牌、优势企业、优势产区集中。

高端酒

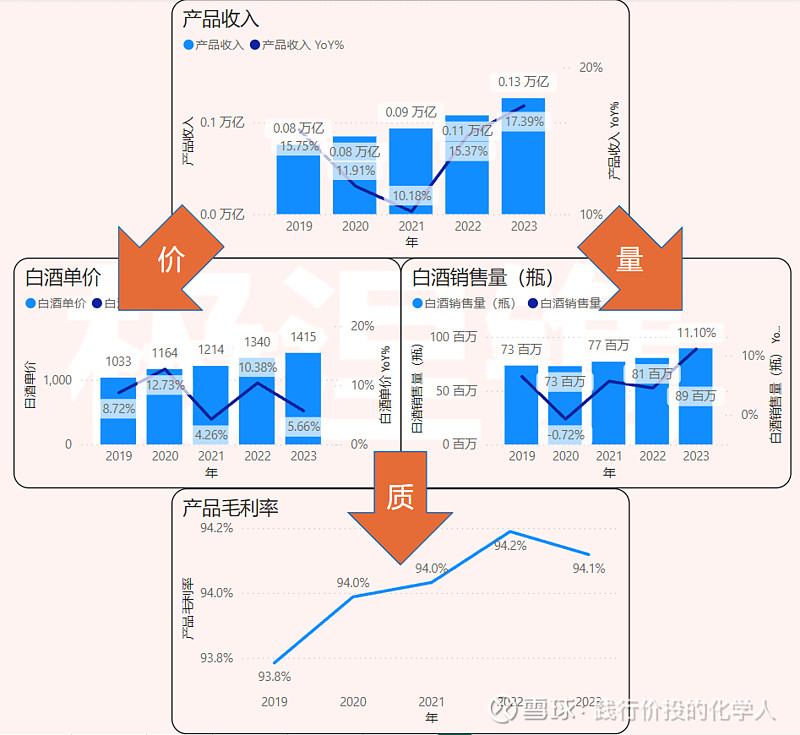

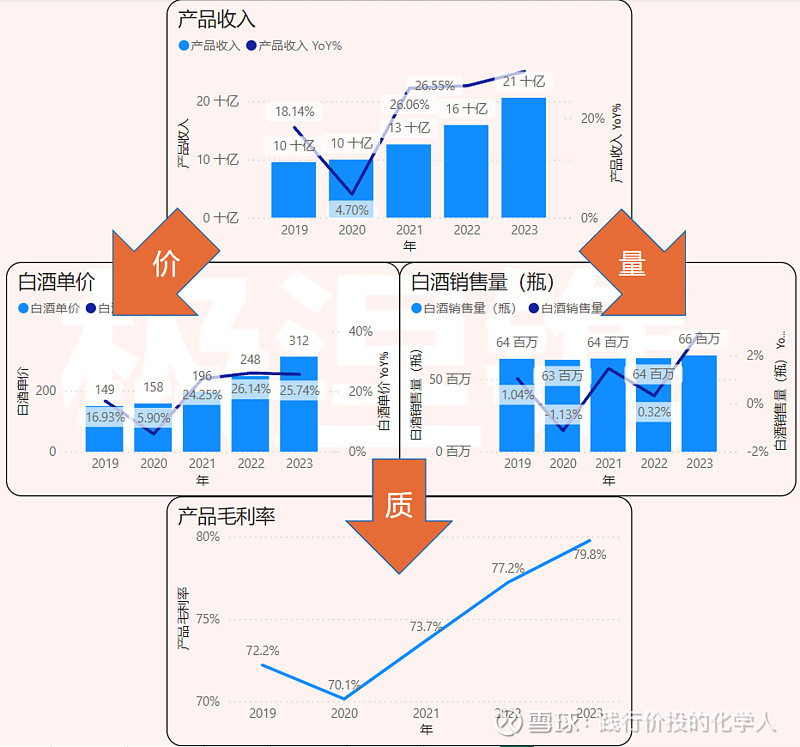

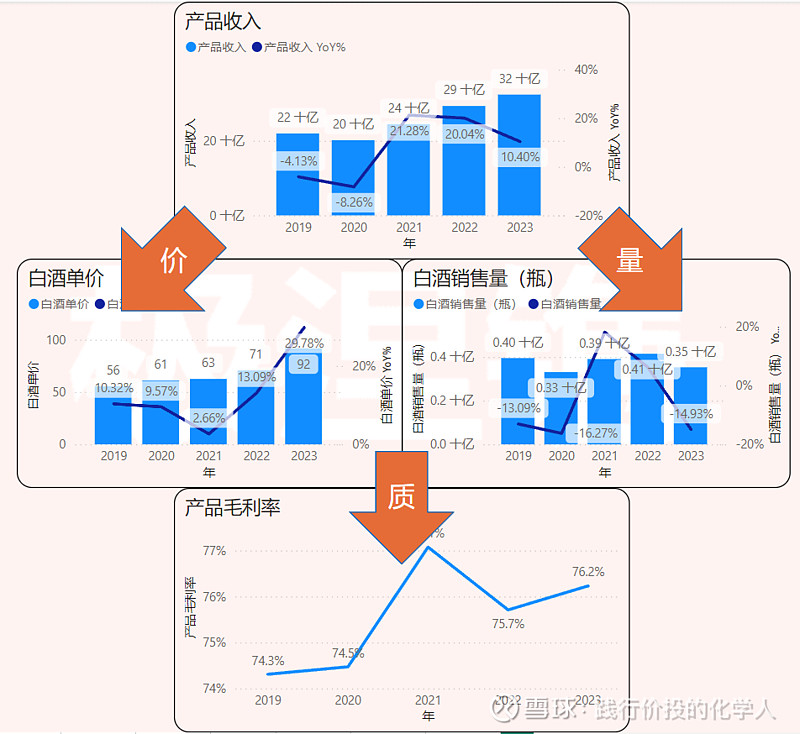

高端酒以飞天茅台为主,收入增长17.4%达到1266亿元。销量增速超过收入达到了11%,而每瓶卖出去的也上升了5.7%,为1415元。

可见,作为行业天花板,仍在继续推高天花板的位置。

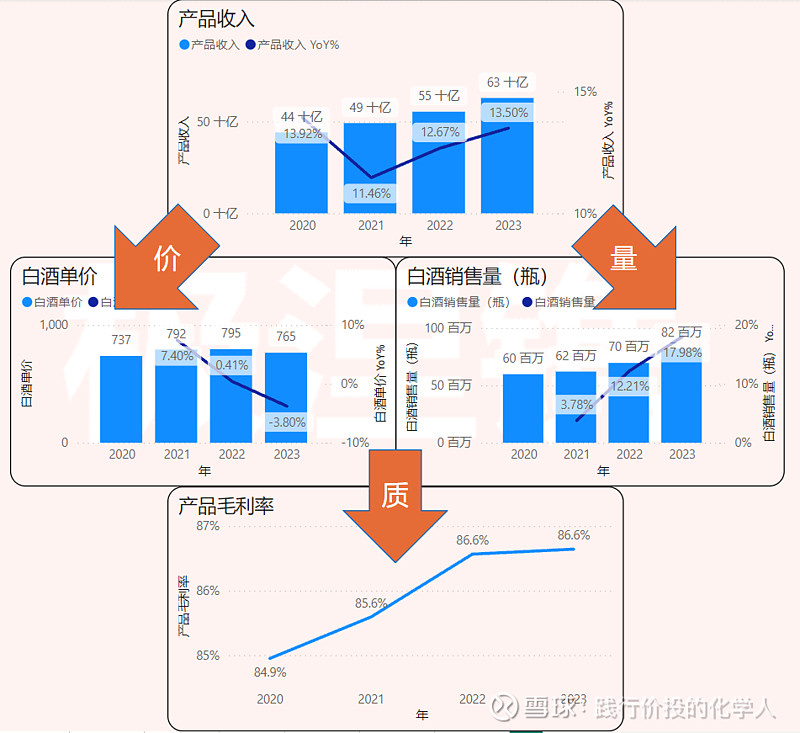

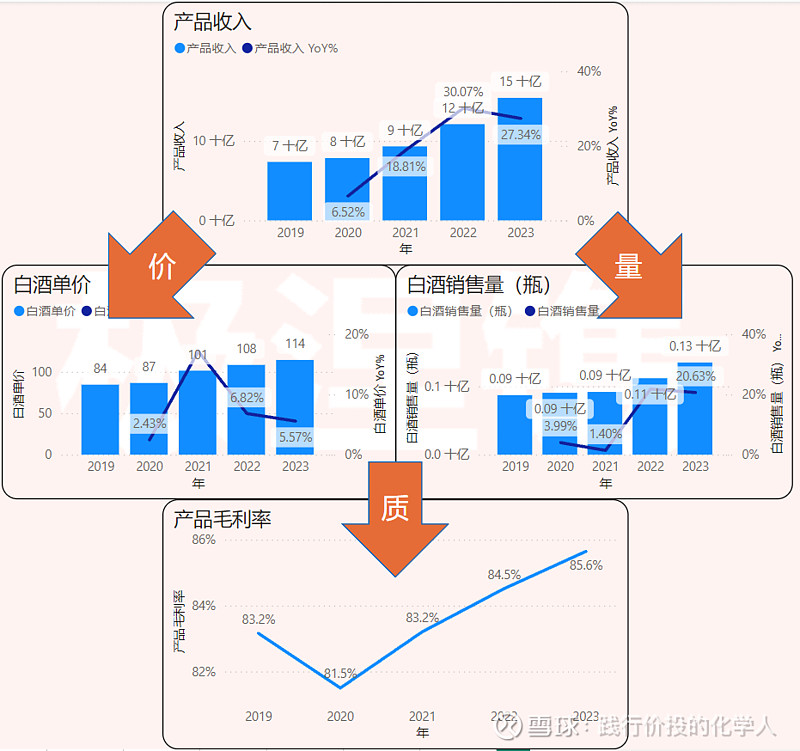

高端酒以第八代五粮液为主,收入增长13.5%达到628亿元。销量增速超过收入达到了18%,而每瓶卖出去的单价却下降了3.8%,为765元。

可见,过去的一年,五粮液通过牺牲价格才卖出了更多的产品。

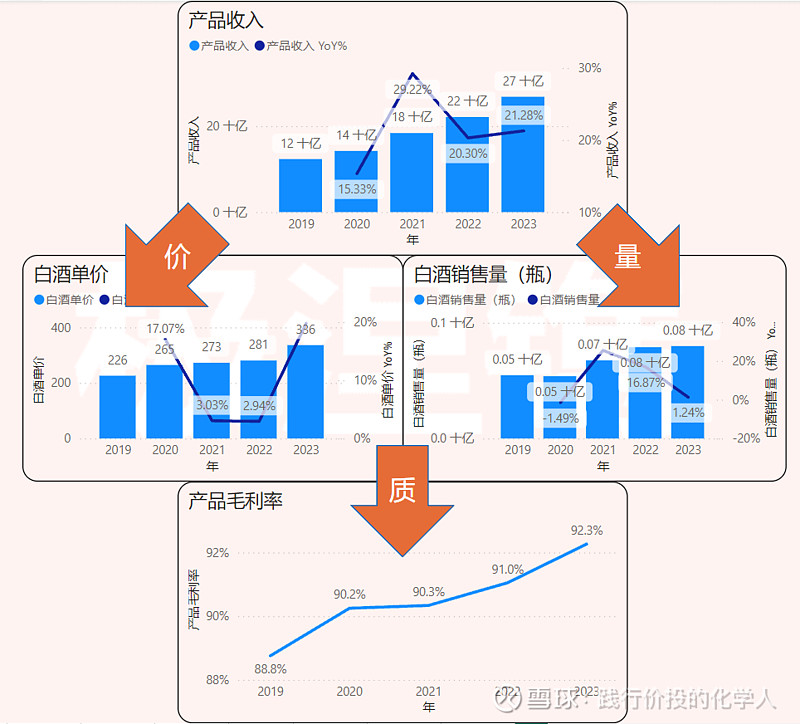

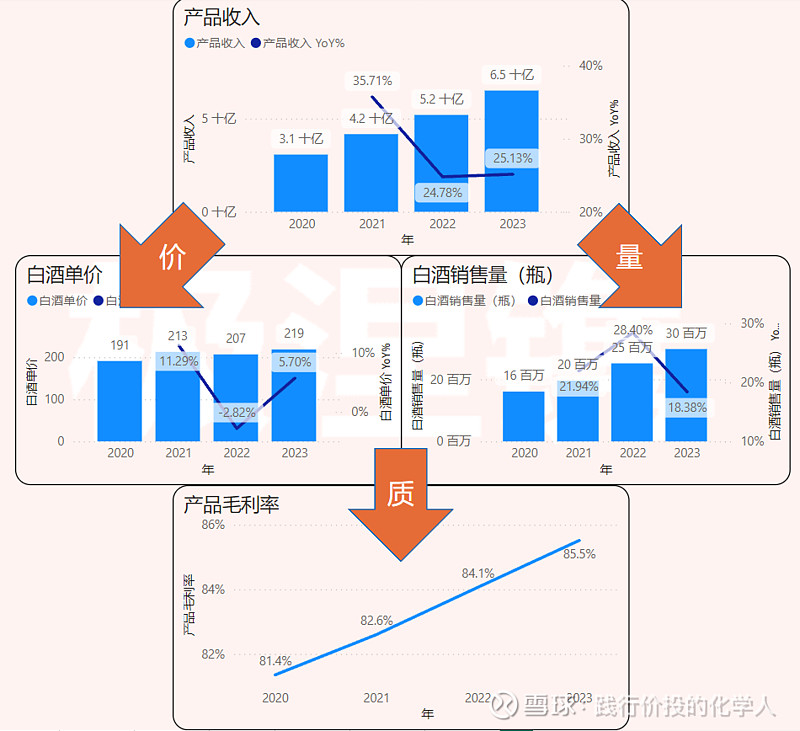

含税销售价格≥150元/瓶的中高档酒包括国窖1573、泸州老窖特曲、百年泸州老窖和窖龄酒展现出近几年一贯的神奇表现,收入增长了21.3%达到268亿元。销量几乎于前一年持平,仅增长了1.2%,而每瓶卖出去的单价却增长了19.8%,达到336元。

加价不加量再辅以优秀的成本控制水平,把中高档酒的毛利率推升1.3%至92.3%。离茅台酒只剩1.8%的微小差距。

综合来看,长期存在的供需矛盾为茅台带来了持续的增长表现。虽然市场价格短期内不会影响茅台的业绩,但仍旧对茅台股价甚至一众白酒股价形成了压制,希望经济转好后市场价格和股价齐头并进。

五粮液表现比较真实,上面受制于茅台市场价的压力,下面受到大环境的拖累,产量和单价必须牺牲一个。最近五粮液声称转向了控量保价,我们静观其变。

泸州老窖稳住了量还提高了价,保持了20+%的增速,牛。

中端酒

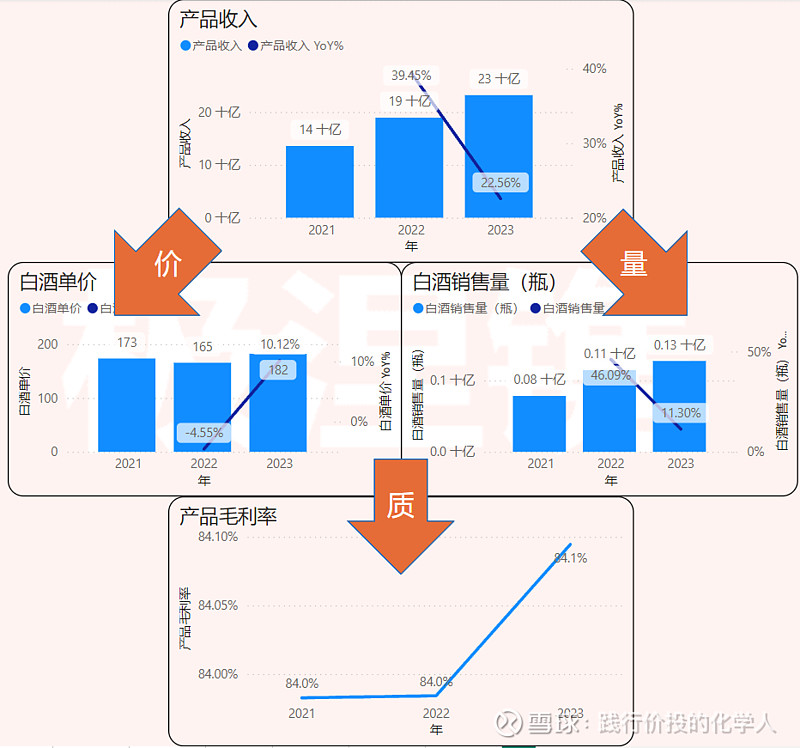

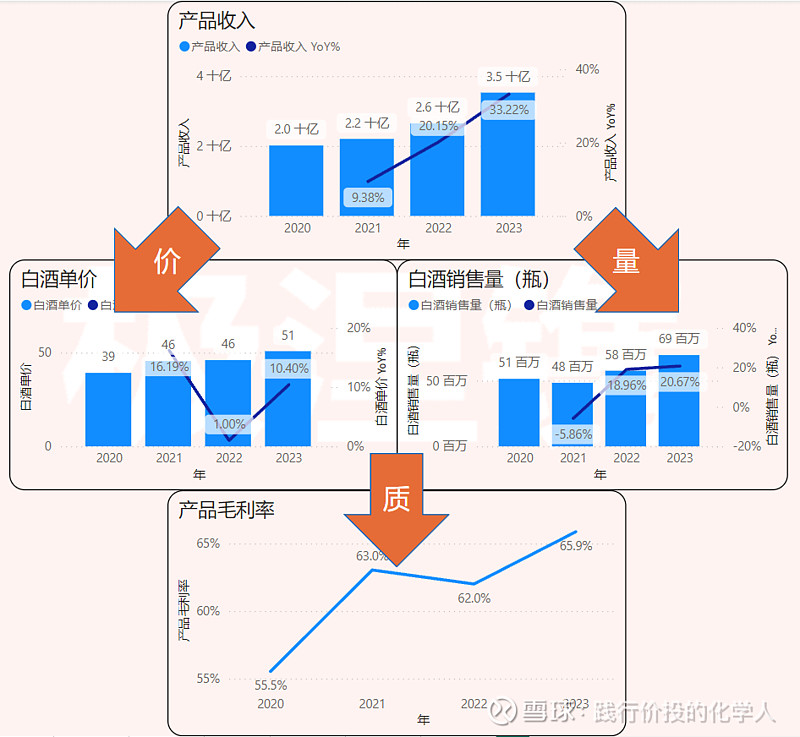

中端酒主要有王子酒、1935 、汉酱、赖茅等。在2023年的收入增长26.76%,达到206亿元。

自2021年起,系列酒增长的收入几乎全部来自于茅台1935,推动每瓶的单价都保持在25%左右的增长。而销量增长乏力,只有3%。也说明除1935之外的其他产品增长压力非常大。

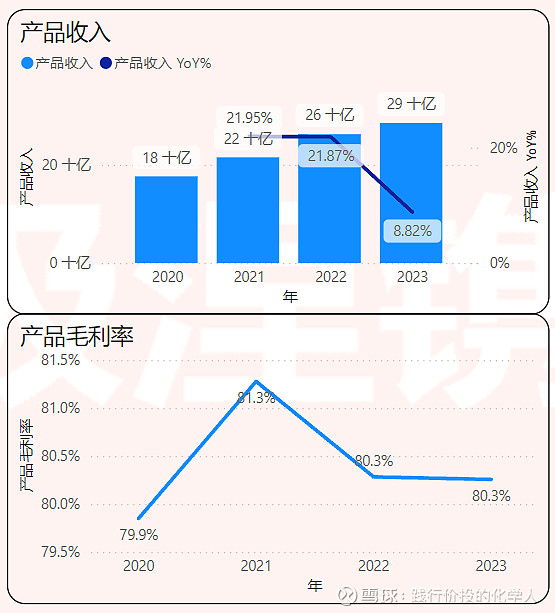

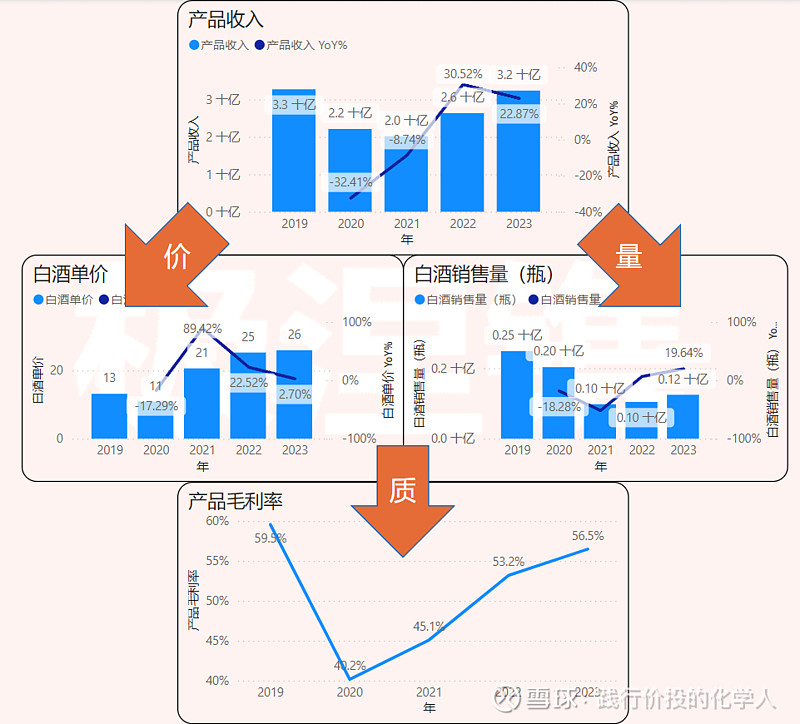

年份原浆作为公司旗下的中端酒表现非常优秀,收入相较于2022年增长了27.34%达到154亿。

其中销量增长贡献了20.6%,而单价则保持个位数增长,去年增幅5.6%,平均每瓶114元。

产品被分为特A+,特A,A,B,C,D。通过计算单价,我将平均售价219元的特A+作为中端酒,而平均售价68元的特A,40元的A类,19元的B类和10.5元的C和D类被划成大众酒在下一部分分析。

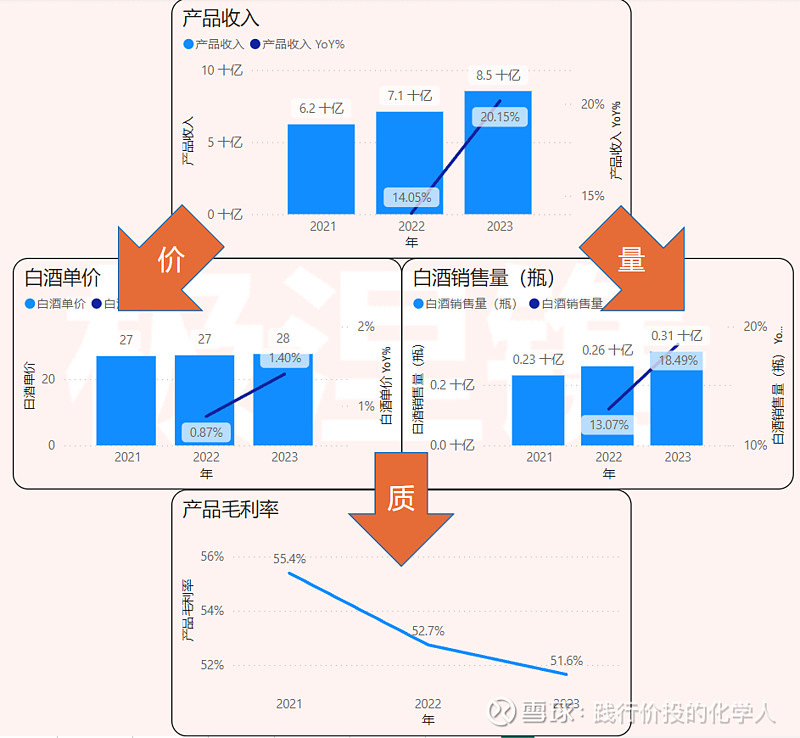

特A+的收入保持多年的高速增长后在2023年仍旧以25.1%的增幅,收获了65亿的收入,占到总收入的65%。

而其中卖出去的每瓶单价增长贡献较少,从2019年的191元缓慢增长14%到2023年的219元。收入增长主要是卖出了更多的酒,2019年到2023年增长了85%。

汾酒

中高价酒的收入在2023年增速略有放缓,降至22.6%,达到232亿。

每瓶的单价的涨跌对销量有比较大的影响,在单价微跌4.5%的2022年,销量猛增46.1%。单价增长10.1%的2023年,销量增长11.3%。

此外,和其他白酒不一样,当收入,销量和单价增长的时候他的毛利率始终保持在84%。

公布的信息非常有限,我们先看总体表现,总的白酒收入在2023年增速勉强站上两位数,只有10.4%,达到324亿。

总体销量下降14.9%,让人大跌眼镜。而单价确增长29.8%,让人充满遐想。

洋河的中高端酒的收入增长8.8%,达到285亿。由于中高档酒的收入占了总收入的88%,增速又慢于公司整体,再考虑到生产中高端浓香酒会伴生更多的大众酒,这次很可能是中高档酒变化不大,而大众酒以控量提价为主。前面是我的猜测,因为从财报,股东大会,领导发言得到的信息是矛盾的。

中端酒中,除了洋河增速不到10%,其他如茅台,古井贡酒,汾酒,今世缘总体收入增幅达到20%以上。汾酒量价齐升,分别都是10-11%增长,茅台和洋河是通过单价增长超过20%实现的。古井贡酒和今世缘则主要是销售量增长20%左右实现的。

大众酒

汾酒的其他酒类单价是中高端的六分之一,销量是中高端酒的2.4倍。以产品分类的白酒中它的销量最大(洋河只有整个白酒的销量)。

最近几年以控价出货为主,收入增速在去年达到20.2%

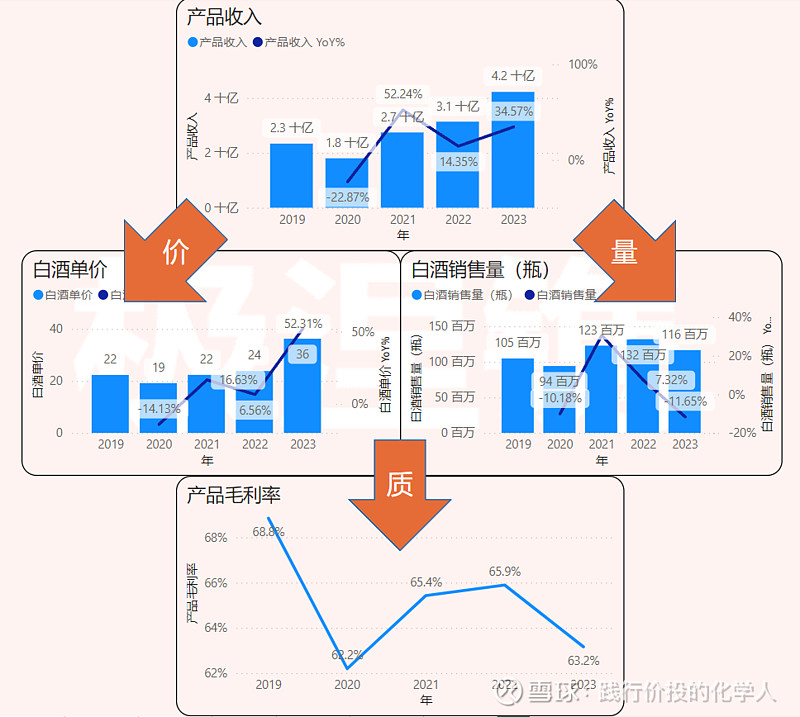

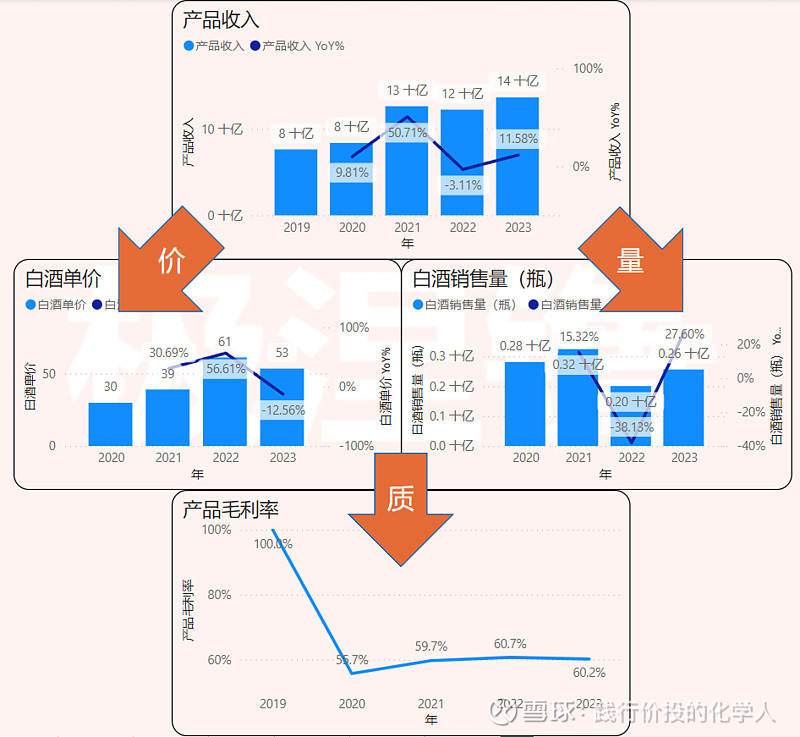

旗下包括了古井贡酒和黄鹤楼等,单价是年份原浆的三分之一,销量是年份原浆的84%。

2023年的收入增长了34.6%,达到42亿。其中的增量几乎全部来自属于清香的黄鹤楼。

单价低于100元的特A,A,B,C,D类酒中,特A的收入占了81.4%。

特A的优秀表现推动单价上涨10.4%,销量上涨20.7%,总体收入增速超过了特A+,2023年整体增长33.2%,达到了 35亿元。

大众酒以泸州老窖头曲、泸州老窖黑盖为代表,单价是高端的十三分之一,销量是中高端酒的1.6倍。

销量相对于疫情前已经腰斩,得益于单价的提升,收入增已经恢复到了疫情前水平。

系列酒包括五粮春、五粮醇、五粮特曲、尖庄等。在2021年通过量价齐升把收入推升至130亿附近后,2022年以量换价,2023年以价换量,收入是维持在这个水平。

算销量,系列酒略少于汾酒的大众酒,但是由于单价高出其一倍,五粮液的系列酒是收入最高的大众酒产品。

大众酒在七巨头的收入占比都是偏低的,但是在2023年整体表现并不差。除了五粮液和洋河,另外四家都是超过20%的收入增长,增速不亚于旗下中高端产品。实现增长的手段各有不同,汾酒和五粮液通过提高销量,古井贡酒和泸州老窖通过提高单价实现。今世缘则是量价齐升。

江淮地区

我们挑一个有趣的区域进行比较。江淮地区,即长江与淮河之间的区域,位于中国河南省南部、江苏省、安徽省淮河以南、长江以北(下游)一带。而海拔高度为5—10米,面积不足50万平方公里和2亿人口的土地上有5家上市白酒企业,从小到大分别是口子窖,迎驾贡酒,今世缘,古井贡酒和洋河。在整个行业日渐式微的时候,口子窖营收增长16%,迎驾贡酒22%,今世缘28%,古井贡酒21%。洋河业绩不用赘述,很明显四大酒企的高速增长抢夺了洋河的部分增长空间,洋河所面临的处境可谓是群狼环伺,四面楚歌。

我一直认为,如果自家产品没法进入高端领域,那洋河就是他们的天花板。洋河自己呢?毕竟高端也不是蓝海。

备注:古井贡酒的华中地区包括:安徽省、江苏省、湖北省等区域。

啰啰嗦嗦写到最后,也许你想知道我对这些白酒企业的综合看法。由于商业模式相对简单且关注的机构和投资者很多,白酒企业的估值相对比较客观。业绩表现和内在bug都会体现在市盈率中。我就偷个懒,排名就以市盈率为准。

截至2024年7月5日的市盈率TTM

贵州茅台23

古井贡酒21

汾酒20

今世缘17

五粮液16

泸州老窖14

洋河股份11

简单直接的排名后,我会选择每个香型的代表,茅台,五粮液和汾酒。如果对茅台和五粮液的估值感兴趣,可以在最新估值图中找到。

重要提示:本文仅为个人的分享,不构成任何投资建议和推荐。本人水平极低,极有可能被市场打脸,据此操作可能导致较大亏损。欢迎关注,围观,支持和指正。

基于事实和逻辑进行思考和判断,通过可视化洞察中国优质资产