以下数据从太阳纸业的业绩快报公告中计算得出,供大家参考。横向比其他造纸同行,一个字,稳!

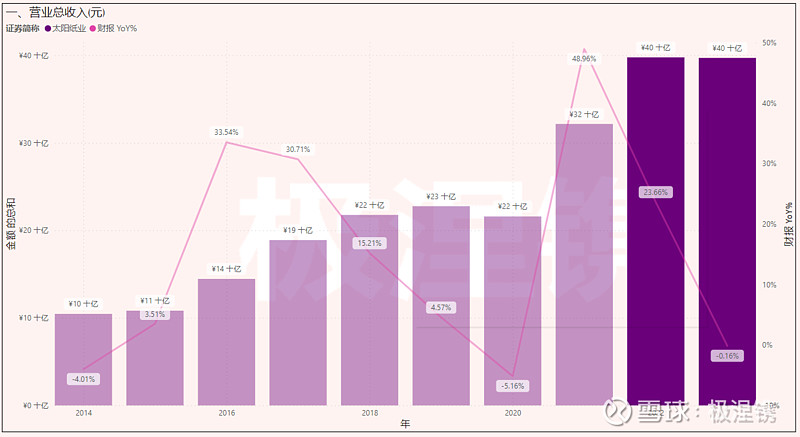

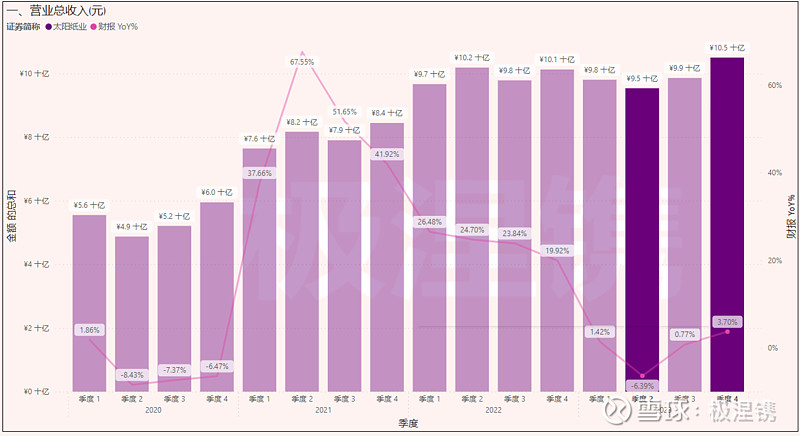

营业收入

主要是因为新增产能释放,产销量增加,但是售价降低。正负抵消,使得年度收入几乎持平,只降低0.16%,达到397亿元。

从季度看,唯独2023年二季度的收入同比下跌,其他季度都相对比较稳定。且第四季度收入创历史新高。

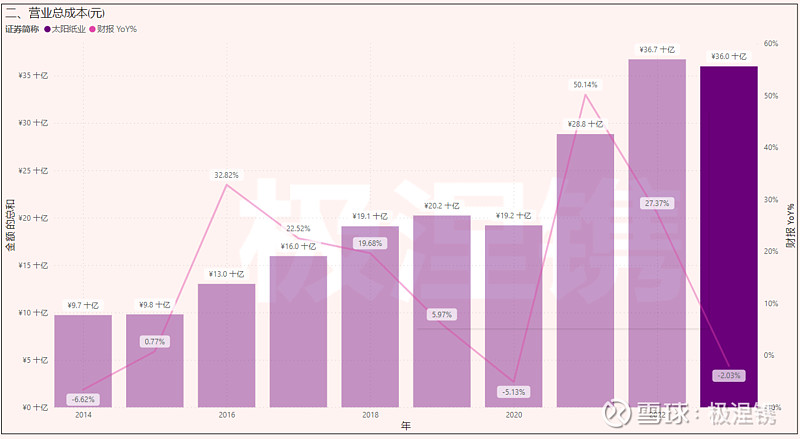

营业成本

从计算得出的成本看,如公告所说,公司在控制成本上下了功夫。如果是在产能增加的情况下,更是不容易。相比于2022年,营业成本下降了2%。

从2023年第二季度开始,公司已经开始努力让成本不再增长,维持在90亿以下。

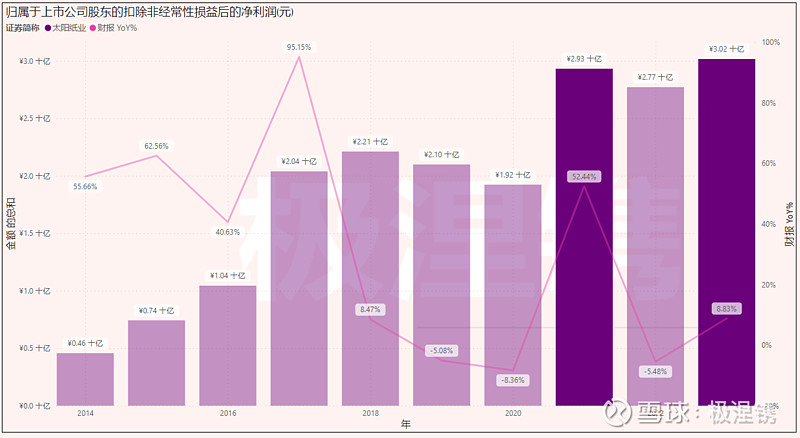

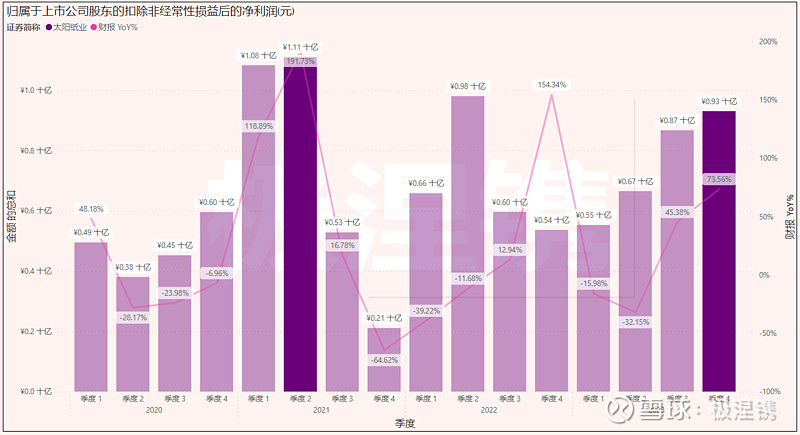

净利润

2023年的净利润创出了历史新高,超过了30亿。在逆风的情况下,降低了成本,控制了费用后取得的这样的成绩实属不易。

2023年第四季度的净利润是全年最高的季度,但仍旧没有达到10亿,离2021年第二季度的历史最高净利润差不到2亿。如果经济复苏明显,量价齐升推动收入增长,年度净利润触及40亿应该是可以期待的。

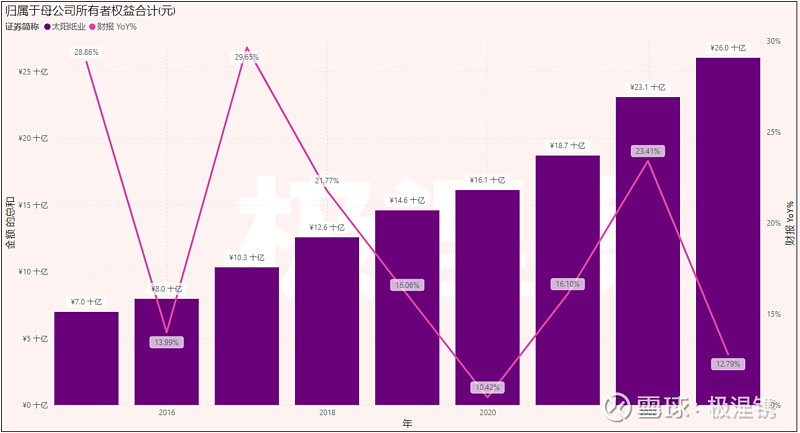

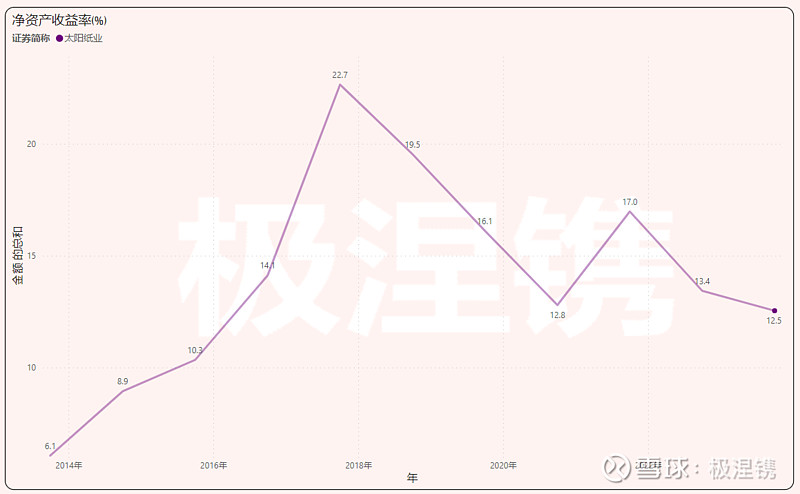

ROE

太阳的净利润通常都能以真金白银的形式增厚股东的权益,我们能看到归母所有者权益达到了创纪录的260亿。

但由于净资产增速大于净利润增速,导致净资产收益率下降到了12.5%。

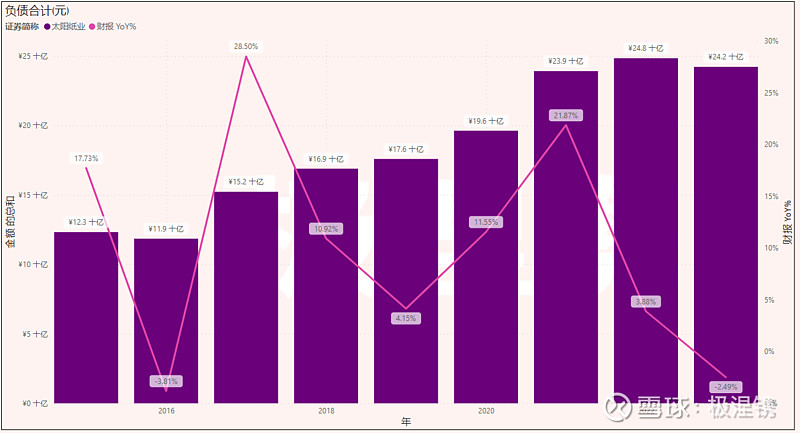

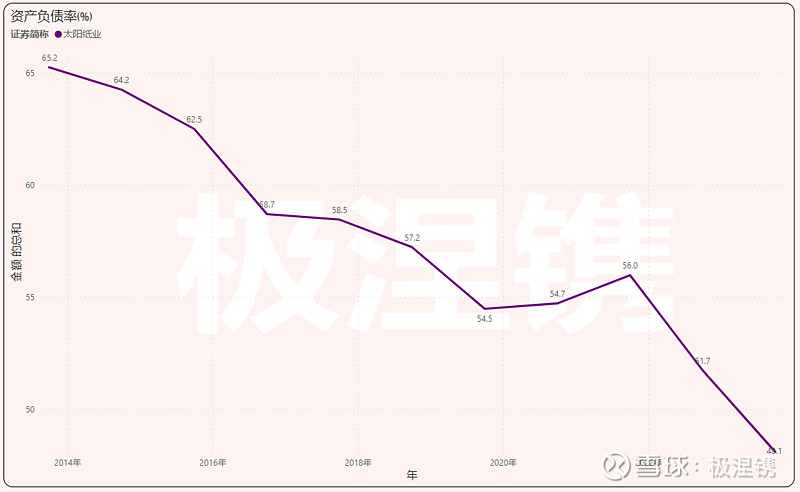

负债率

随着广西南宁基地建成,扩张节奏开始放缓,太阳的负债在2023年没有继续增加,下降了2.5%至242亿元。

总资产的增加使得资产负债率首次跌破50%,至48.1%。

估值图

最新的估值图可以看出,稳定的业绩继续推高低估区域至11.84元。太阳的股价也在最近行情的回暖中回到了红绿线之间的合理估值区域。

仓促地通过分析业绩快报写了这篇文章,如有疏漏请指教。

毕竟是与经济息息相关的企业,优秀如太阳也只能努力保持业绩稳定。希望在经济刺激政策出台下,经济进一步回升,让太阳能有厚积薄发的机会。

而公司林浆纸一体化进一步推进和近期纸品价格持续回升,让未来值得期盼。特别是资产负债率的下降,能不能进一步期盼更多分红呢?

基于事实和逻辑进行思考和判断,通过可视化洞察中国优质资产$太阳纸业(SZ002078)$ #2024投资炼金季#