在分析过的公司里,最让我受益的就是晨鸣纸业。好公司的财报都差不多,属于鸡蛋里挑骨头,更多的是思考商业模式和护城河的未来。其他公司的财报就五花八门,背后仍旧是与他的商业模式有关。

最近有多家公司如金通灵,思创医惠受到处罚,极涅镌君尝试去分析,出事的当时能不能从财报中找到蛛丝马迹的线索。

2017、2018、2021、2022年,金通灵虚增营业收入分别约5亿元、5.5亿元、0.7亿元、0.15亿元,虚增利润总额1.5亿元、1.5亿元、0.7亿元、0.4亿元;2019年虚减营业收入约2亿元,虚减利润总额约0.4亿元;2020虚减营业收入约0.05亿元,虚增利润总额约0.6亿元。2017~2022年,金通灵虚增或虚减利润总额分别占公司各年度披露利润总额(绝对值)的103.06%、133.10%、31.35%、101.55%、5774.38%、11.83%,导致相应年报存在虚假记载。

思创医惠2019年、2020年年度报告存在虚假记载。2019年累计虚增营业收入3492.94万元,虚增利润3302.17万元,占当期利润总额20.03%。2020年,思创医惠累计虚增营业收入9646.88万元,虚增利润8394.14万元,占当期利润总额67%。

审计意见

会计师事务所一般会出具五种意见,从可以看看到躲得远远的分5种。

标准无保留意见

带强调事项段的无保留意见

保留意见

否定意见

无法表示意见

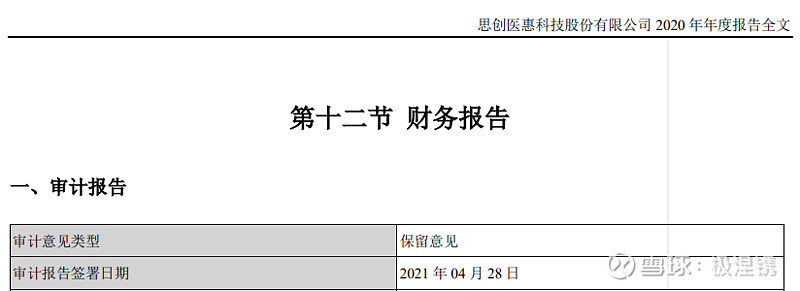

金通灵,思创医惠共涉及6个年度报告。只有在思创医惠的2020年报中出具了保留意见,下图就是报告截图。其他的均为标准无保留意见。现在看来就是,公司造假,审计师没有看出来。摊手~~

股东的精准减持

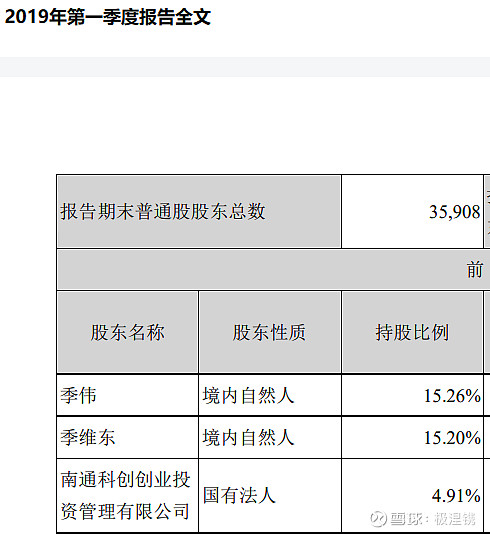

在思创医惠造假的2019年到2020年,某个大股东持股占比从18.09%一路减持只有9.49%了。

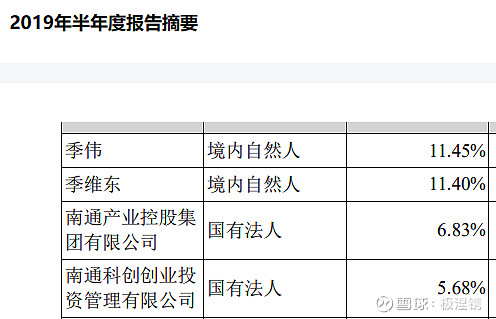

而金通灵的前两大股东在2019年一季度共持有30.46%的股份。

2019年半年过后持股比例降至了22.85%。

2019年上半年金通灵的股价就是冲高回落的走势。而在上涨至7.79元的道路上,金通灵以3.31元定向增发了6042.30万股,募资1.96亿元。

诱人的收购

金通灵的造假数额较高,极涅镌君分析一下金通灵的一些财务指标。

金通灵专注于大型工业鼓风机、压缩机、蒸汽轮机等流体机械领域,依托高效气化炉、高效汽轮机为核心的小型发电岛成套技术开拓新能源、可再生能源等业务。而这些业务会以EPC(工程承包)、BOT(建设-运营-转让)、BOO(建设-拥有-经营)等形式展开。

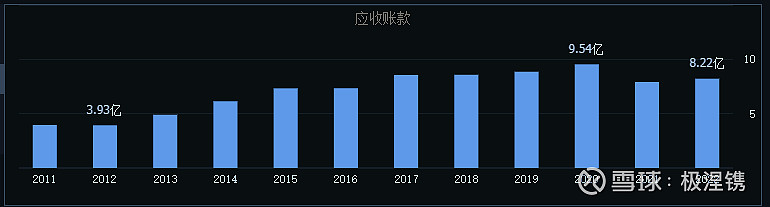

由于项目付款的方式和茅台这种先打款后给货的形式完全不同,随着业务的开展金通灵的应收账款连年增长。在2012年是3.93亿,到2020年达到了9.54亿元,相当于总资产的七分之一。

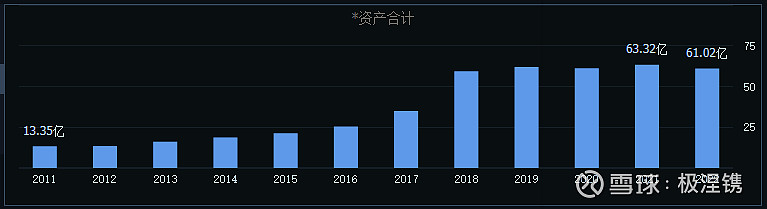

此外,金通灵的总资产在2018年实现了突跃,一举达到了60亿。而在没有虚增利润的2016年总资产只有25亿。资产增长的贡献来自于收购上海运能。

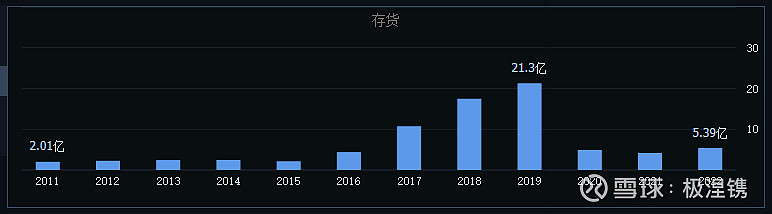

金通灵流动资产中的存货在2016年已经增长到了4.3亿,收购之后上海运能的巨额存货,让存货暴增至2019年的21.3亿,占当年总资产的三分之一左右。

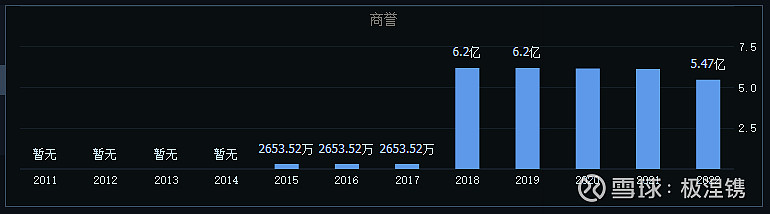

收购了上海运能也增加了6亿的商誉,占到了资产的十分之一。

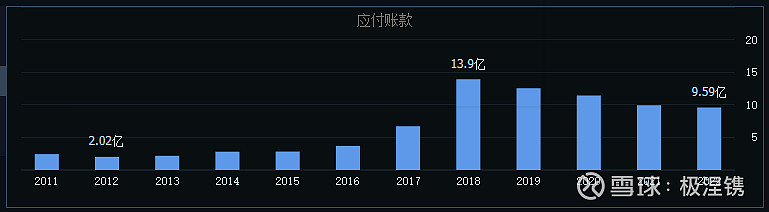

收购了上海运能也在2018年增加了7.2亿的应付账款至13.9亿。但我们也看到在2017年应付账款已经开始明显增长。

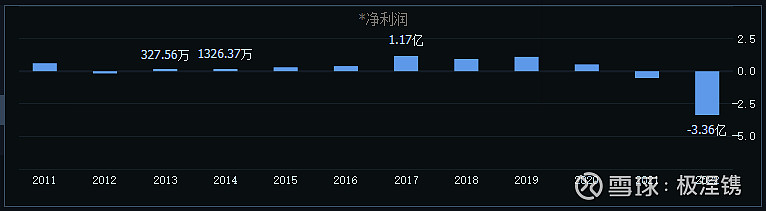

除了资产的暴增,我们可以看到金通灵的净利润在2017年和2018年有突飞猛进的增长。2016年净利润3905.37万,2017年净利润1.17亿而2018年净利润9346.60万 。

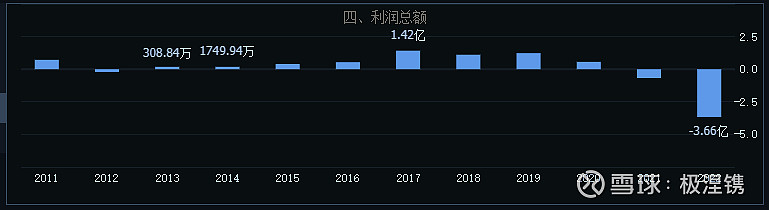

利润总额在2017年是1.42亿,2018年是1.11亿。文章开头说到公司虚增利润总额1.5亿元、1.5亿元。也就是说,在没有收购的2017年公司是略有亏损0.08亿,而收购那一年亏了3.9亿元。

这样做的动机就是收购上海运能的业绩对赌。内容是2017年-2019年扣非净利润分别不低于5100万元、7650万元、9500万元。

最终,上海运能对赌期业绩完成率达116%。

对于工程项目,存货、收入、成本、应收账款、应付账款、利润总额等,这些数据和工程进度的关联性非常大,工程进度会使得财务数据无法真实反映客观事实。

官方调查称,系通过伪造工程形象进度确认表、发货单等调节EPC总承包项目完工进度(履约进度),以及未发货提前确认收入、对销售退回不冲减收入等方式,虚增或虚减营收和利润总额。

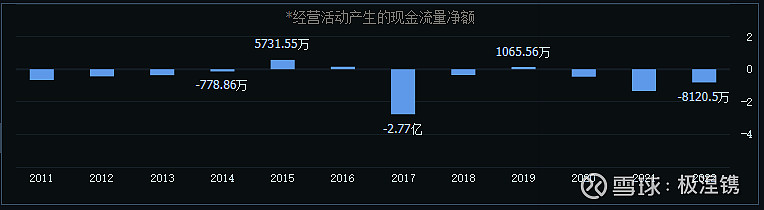

这些异常的指标外,我们也可以观察现金流量表。

从近十多年的经营活动产生的现金流量净额可以看到,公司没有长期稳定的真金白银流入。

在2020年之前,净利润只有2012年是亏损的。

而看经营活动产生的现金流量净额,只有2015,2016和2019年是净流入。2017年更是出现了2.77亿流出,当年净利润是1.17亿。原因就是工程项目收入尚未达到回款节点,同时,支付承接的工程项目货款大幅增加,但是账面的利润完美。

纵观这家公司的现金流动可以看到,筹资现金不断流入,意味着公司不断的在借钱。投资活动现金不断流出,公司不停的在项目上砸钱。而迟迟不见有真金白金的经营活动现金的流入。

现在看来只是一场财务造假的虚幻繁荣。

基于事实和逻辑进行思考和判断,通过可视化洞察中国优质资产$金通灵(SZ300091)$