上一篇文章最后,白酒企业渠道和区域的表现能看出,第一梯队表现好的公司有个共同原因就是所在的大本营给力。除了茅台,其他的酒企并没有从线上斩获更多,反而对品牌推广作用更大。

这次极涅镌君继续分析白酒的销量端与价格端。由于今世缘的半年报没有提供产销信息的,故缺席本次大乱斗。此外,有的公司半年报给的信息不如年报详细,本次以半年报给出的数据进行分析。

总结:

我们将产品分为高端,中端和大众。

高端:供不应求的超高端茅台酒持续着量价齐升的表现。高端的五粮液增长放缓,并且通过以价换量来保持增长。一直在追赶的泸州老窖的中高档酒的收入大增是稳量提价得到的。

中端:有竞争,但是都能保持两位数以上增长。其中洋河增长放缓,古井贡酒和汾酒量价齐升

大众酒:竞争非常激烈,从总销量看增长不明显,各家出厂价不能按自己的想法增加,在销量和售价上不得不牺牲一个才能换回另一个的增长。

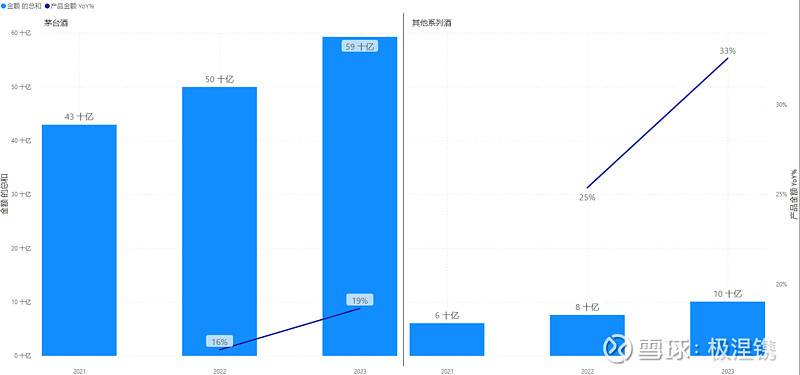

贵州茅台

茅台的产品有以飞天茅台为代表的茅台酒和以1935为代表的系列酒两部分组成。从2021年起,系列酒的收入增速一直比茅台酒高。主要是因为1935作为高端酒杀入市场,并取得成功。使得系列酒收入在销量不变的情况下,平均售价提高而取得如此优秀的业绩。(详情点击2022茅台年报分析)今年上半年增速更是达到了33%。

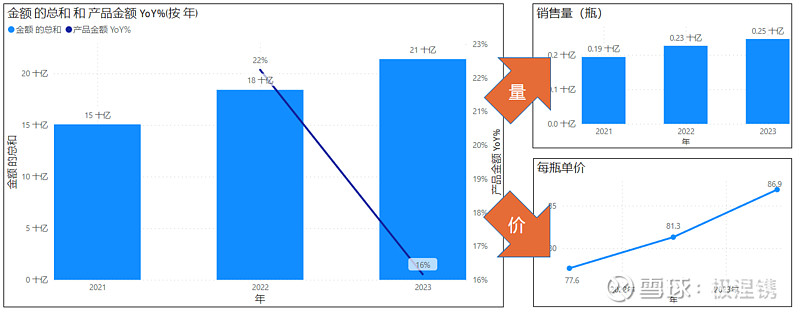

洋河

洋河的白酒收入增速下降至16%,我们仍旧看到销售出去2.5亿瓶(以常见的500ml计),且平均每瓶白酒的出厂价格都是保持上升的。

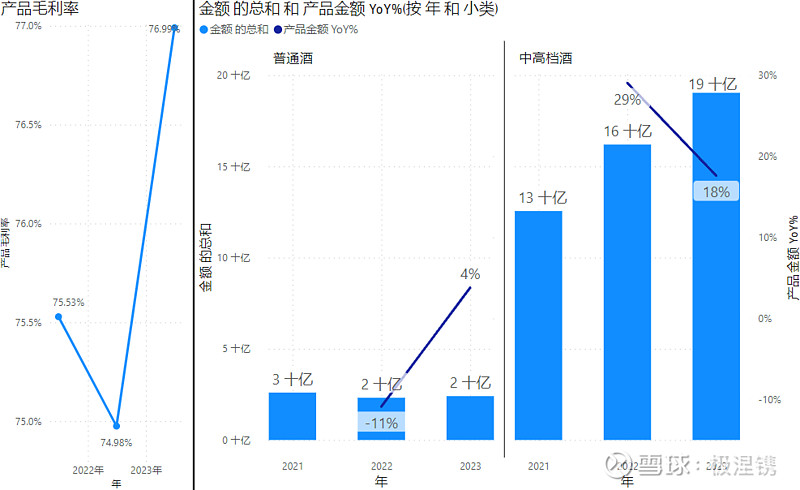

今年上半年,普通酒(如洋河大曲、双沟大曲)的销售额仍旧不见起色,虽然增速由负转正,4%的增长也是聊胜于无。大于100 元/500ML的中高档酒(如梦之蓝、苏酒、天之蓝、珍宝坊、海之蓝)增速只有18%,下滑明显。整个白酒的毛利率控制比较好,2021年报的毛利率曾经达到历史最高,如果今年半年报比2021上半年更高,全年也有望获得更好的毛利率。

汾酒

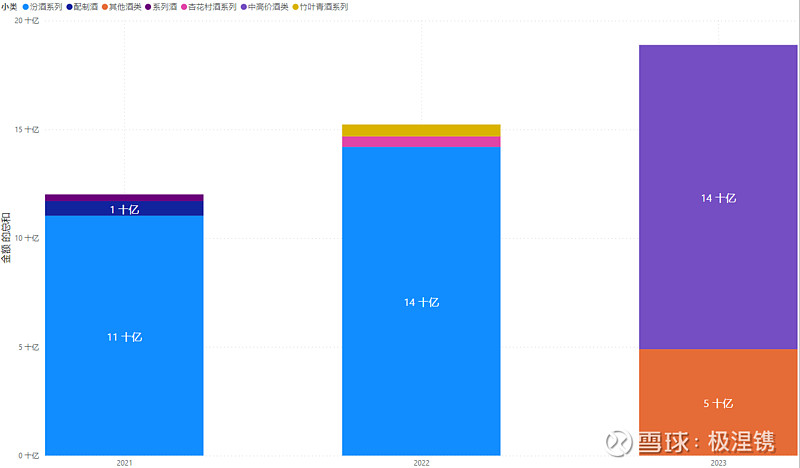

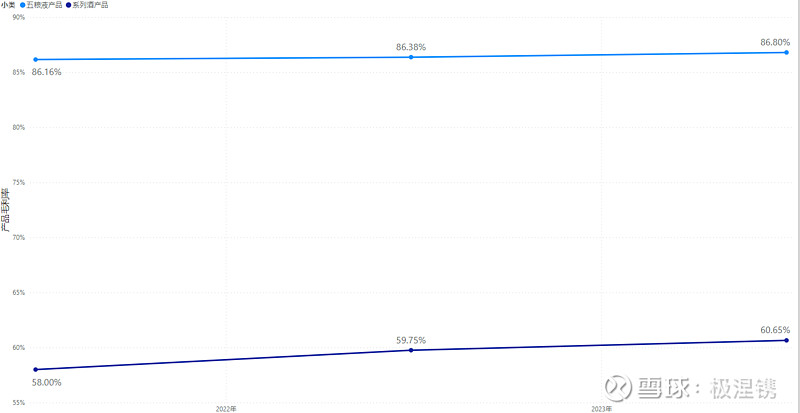

汾酒拥有清香型白酒:汾酒和杏花村以及保健养生酒:竹叶青酒。在产品上的分类在近几年几乎每年都变所以无法对比,2021年之前是将产品划分为汾酒、系列酒和配制酒,2022年中报将产品以品牌分类(汾酒,竹叶青和杏花村),在2022年报中改成中高价酒(每升大于130元即75 元/500ML,如青花系列)和其他酒(如玻汾系列)。

2023中报里,汾酒中高价酒的份额占比为74%,发展的潜力比占比89%洋河潜力更大。事实上近年来汾酒在中高端酒上发力成果已经显现,2022年报看中高价酒的销售量同比增长了16%,而且平均每瓶价格同比增长也有12%。其他酒的表现上,平均出厂价保持稳定,销售量量有所增长。

古井贡酒

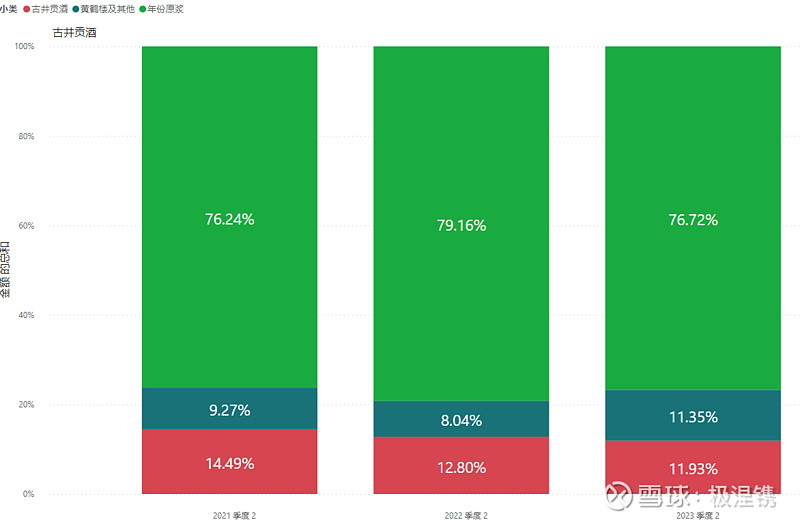

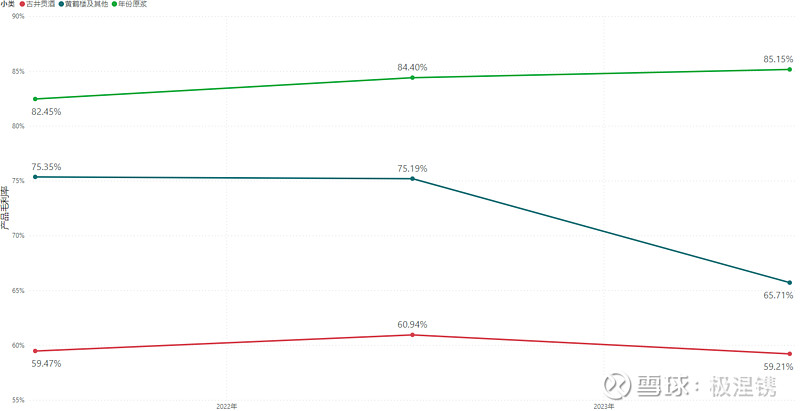

古井贡酒有三大系列:年份原浆(如古20),古井贡酒和清香型黄鹤楼酒。古井贡酒半年报的数据非常详细,极涅镌君多放了几张图表。

三个系列中年份原浆作为中高端产品占的收入比例最高,今年达到了76.7%。近三年,收购回来的黄鹤楼经营的非常优秀,占比逐渐增大,今年已经达到了11.3%。作为大众酒,古井贡酒占比逐年式微,今年上半年收入差点被黄鹤楼超越。

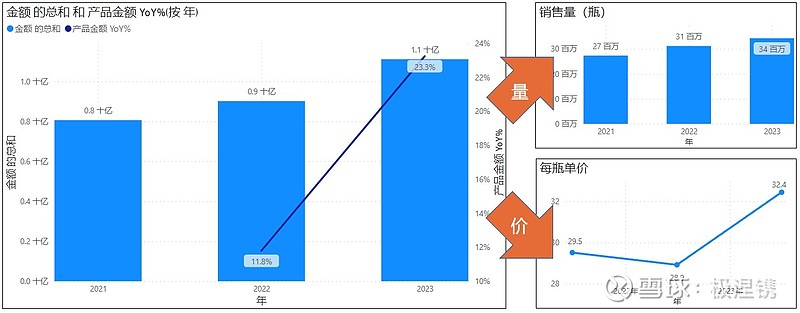

古井贡酒作为大众酒,今年上半年平均每瓶的出厂价相较于前两年有一定增长,达到了32.4元。销售量连续三年都是增长的,这也推动了整个产品系列的收入持续增长,今年上半年的增速达到了23%。

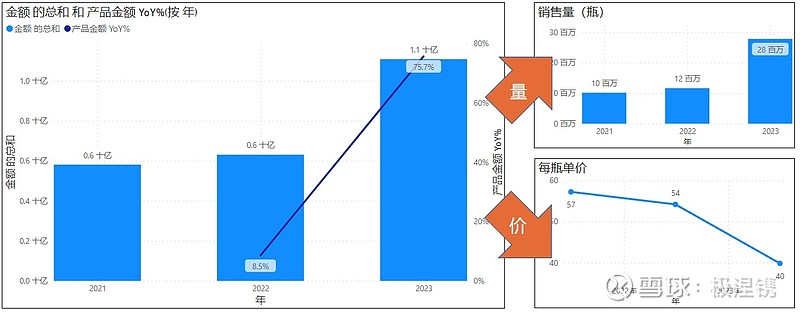

黄鹤楼的收入表现非常亮眼,今年上半年增长了76%达到了11亿。这里的贡献来自于销售量的提升,相比于去年多了1600万瓶。其中卖得多的应该是便宜的大众酒,因为随着销量的增长,平均每瓶黄鹤楼从2021的60元降至今年上半年的40元。以价换量

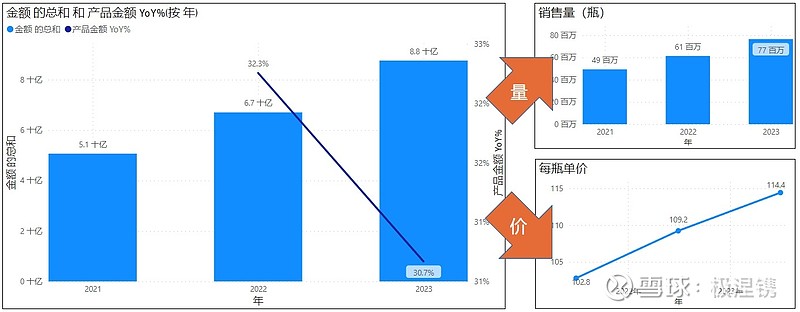

和其他白酒企业一样,古井贡酒也有中高端的产品系列:年份原浆,今年上半年的平均每瓶出厂价在114元,且量和价连续三年都是增长的,这也推动收入增长保持在30%以上。成为古井贡酒最亮眼的产品系列。

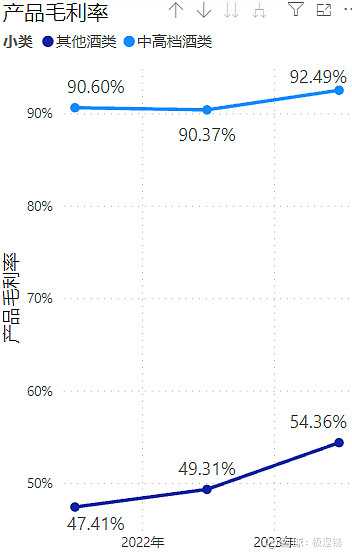

从盈利质量看,年份原浆和古井贡酒的毛利率保持稳定,黄鹤楼的毛利率下降的10%,可能因为销售出去的更多是大众酒,拉低了毛利率。

五粮液

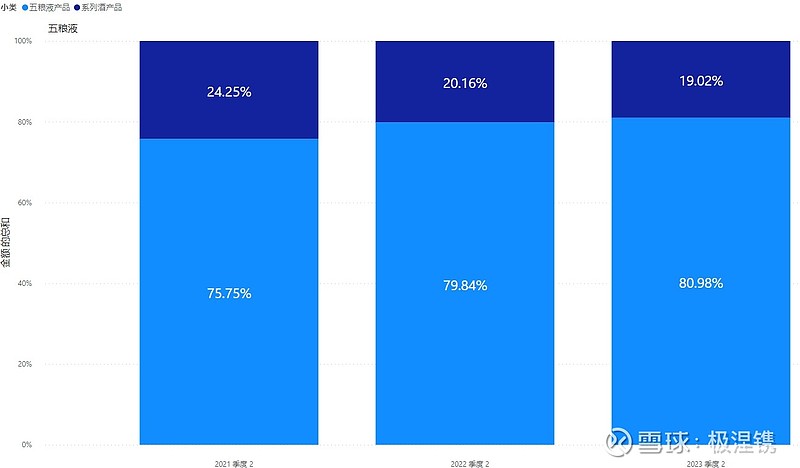

五粮液的产品系列被分成五粮液(以大单品第八代五粮液为代表)和系列酒(如五粮春、五粮醇、五粮特头曲、尖庄)。

从两个产品系列最近三年的收入占比看,2022年系列酒的收入占比同比一下子减少了4%,今年上半年更是已经不足20%,而五粮液收入占比已经达到了81%。

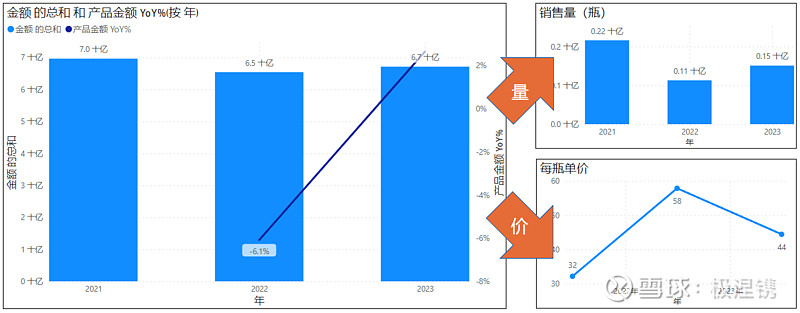

属于大众酒的系列酒在2022上半年收入同比下降了6.1%,而且销售量更是腰斩。那时候公司也解释了因为五粮浓香公司优化产品结构,向中高价位产品聚焦。出厂的每瓶单价也证明相比前一年增加了26元只58元。而到了今年上半年,貌似这个战略推进遇到阻力,每瓶的单价又回落到44元。销售量和收入也没有回到2021年的水平。说明五粮液在这个市场上遇到了非常强的竞争。

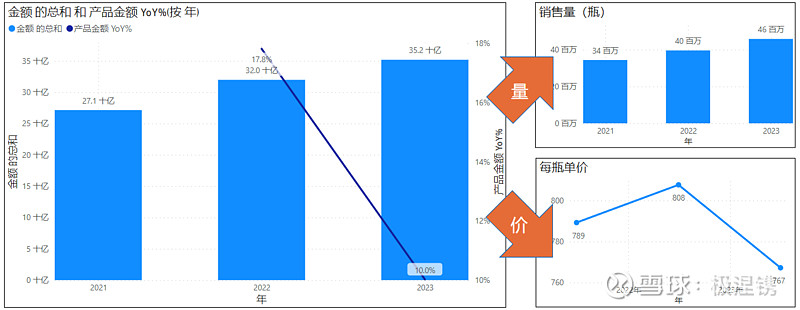

在系列酒的量价提升受到阻力的时候,五粮液就成为了全村的希望。遗憾的是,我们看到今年上半年五粮液虽然销售量有两位数的增长但是平均出厂价格从808元降到了767元,导致今年上半年收入的同比增幅降到了10%。

五粮液最近的阵痛并没有过度影响毛利率的表现。两个系列的产品都是维持在稳定水平。

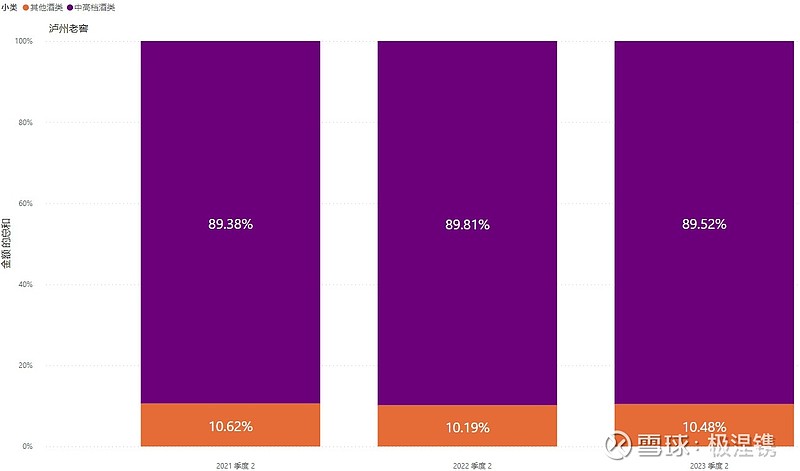

泸州老窖

泸州老窖将产品分为中高档酒类(含税销售价格≥150 元/瓶,如国窖 1573)和其他酒类(含税销售价格<150 元/瓶,如泸州老窖头曲)。两类产品收入份额在近三年的半年报中变化不大,中高档酒占了将近90%。

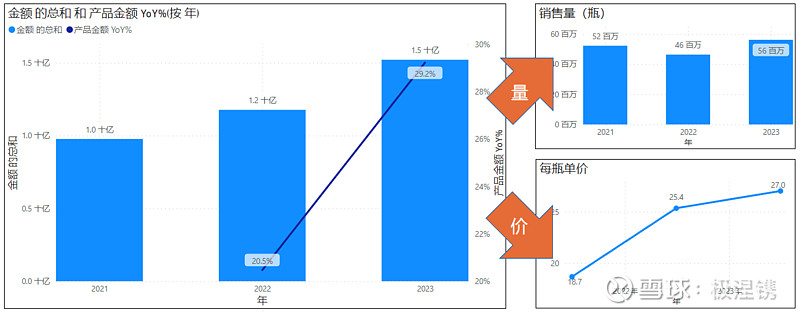

属于大众酒的其他酒类今年上半年给泸州老窖带来了15亿的收入,较2022上半年增长29%,这个增速超过了中高档酒。其中销售量和每瓶单价都是上涨的,量和价都是近三年的新高。

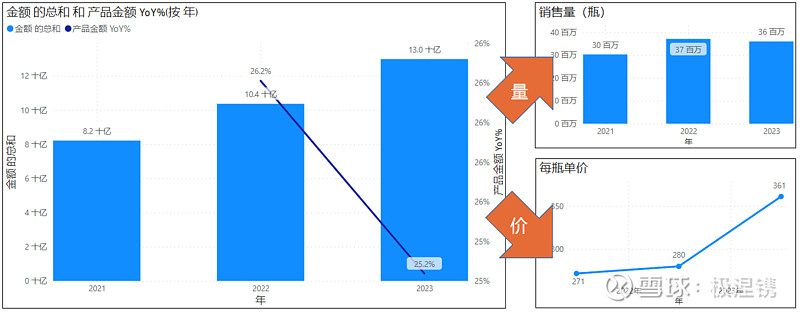

今年上半年,泸州老窖的中高档产品带来了130亿的收入,增速稍有下降,是25%。且比大众酒增速低。不过横向看其他两个高端巨头,25%的增速仍旧让人羡慕。这个成绩的取得主要是国窖 1573 作为拉动增长的主力助力每瓶单价的提升了81元。但我们也要正视国窖 1573和飞天茅台以及五粮液间的差距还是很大,而且作为高端领域的第三名在销量和价格并不能盲目的以两个老大哥为目标来预测。

对于泸州老窖两个系列产品的毛利率非常有意思,虽然中高档酒的每瓶361元出厂价连五粮液767元一半都不到,但是毛利率却已经超过五粮液,离茅台酒的毛利率不到2%。而大众酒的毛利率仅仅比洋河普通酒毛利率高,低于其他三家大众酒的毛利率。

备注一件事,在其他白酒企业前五大客户的收入占比不足20%的时候,泸州老窖的第一大客户贡献的销售额占公司年度销售总额的50%。而且近两年的收入增速几乎和公司收入一致,因为泸州老窖将国窖1573的销售交给了泸州老窖国窖酒类销售股份有限公司,这家公司由酒类销售大商共同成立的。

结合文章开头的总结,白酒行业要保持整体高增长的道路看似有许多艰难险阻。茅台自然能继续稳坐钓鱼台,而五粮液需要以价换量,洋河在省内受气同时在省外算不上势如破竹,所向无敌的泸州老窖细看却有疑虑。地产酒的能受到大本营滋养多久也不确定,走向全国能不能所向披靡呢?

当然关心白酒企业的投资者最大的疑问就是,酒企完美的现金流是真正的卖出去还是让供应商拼命打款囤货而实现的呢?

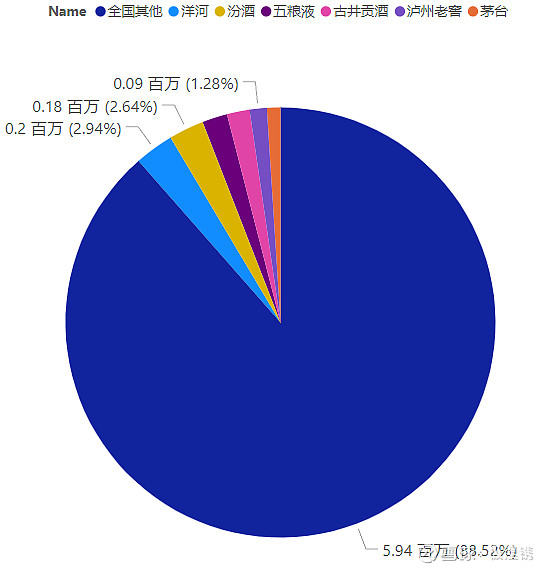

近期股价的下跌让很多负面新闻盘旋在白酒投资者上空的时候,我们看下面这个饼图,下图是本篇分析的六家公司在2022年销售量和去年全国其他白酒企业销售量。

下一篇,极涅镌君尝试展望一下未来。#投资炼金季# $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$

可视化洞察中国优质资产

Find best Chinese assets by creating insights from visualization.