上一篇文章最后,我们通过2023上半年业绩将白酒公司分成三个梯队。

第一梯队:汾酒,泸州老窖和今世缘。

第二梯队:贵州茅台和古井贡酒。

第三梯队:洋河和五粮液。

这次极涅镌君继续分析白酒的布局和渠道。由于今世缘的半年报没有提供产销信息的,故缺席本次大乱斗。

业务布局

在业务布局方面,白酒企业普遍被分为全国酒和区域酒。

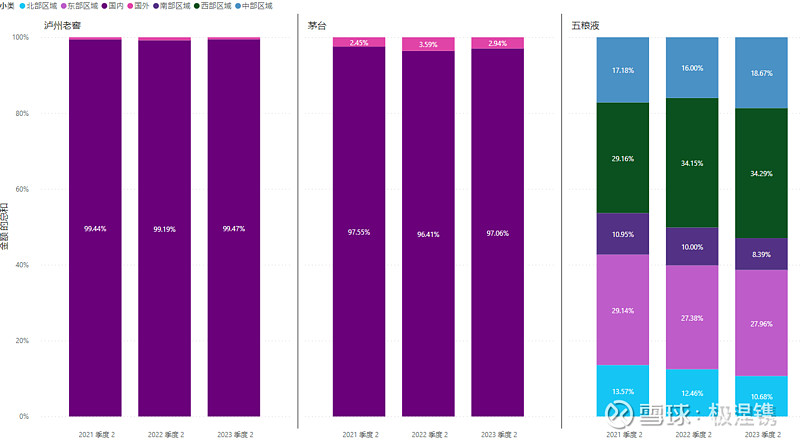

茅五泸作为典型的全国酒,只有五粮液会在财报中公布不同区域的销售额,随着在疫情过去,各区域的销量回归常态,西部和东部是五粮液最大的市场,分别占了34%和28%。茅台和泸州老窖并没有具体的区域销售数据公布,但是泸州老窖的所在川渝大本营占比会比五粮液在西部的占比更大。

白酒企业在海外市场的拓展占比仍旧偏低,茅台国外赚了20亿已经是非常了不起了,遗憾的是相比于去年下降了1%。

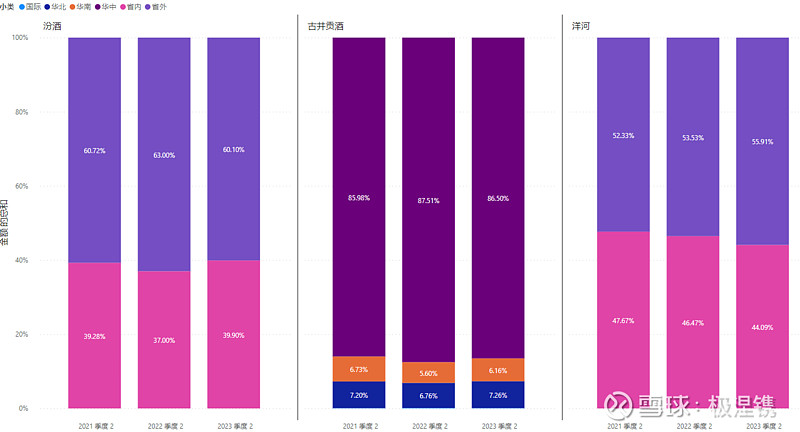

洋河也是成功突围成为全国酒的代表,2023年有56%的收入来自省外且份额日益扩大。另一部分原因来自今世缘在省内强力阻击使得洋河省内增速低。

作为清香酒的代表,汾酒毫无疑问担负起走向全国的责任,省外的份额已经稳定在60%。

古井贡酒最大的收入来自华中地区,但不是我们认为的华中。下图的华中地区包括:安徽省(大本营)、江苏省、湖北省等区域;华南地区包括:浙江省、上海市、江西省及西南等区域;华北地区包括:河北省、北京市、东北及西北等区域。从某些调研看,大本营安徽的份额在60%,仍旧需要继续发力拓展全国市场。

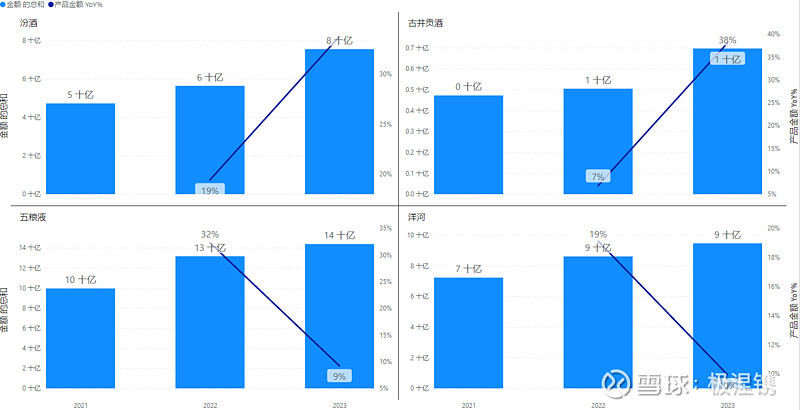

从各自所在的大本营看,处于第三梯队的洋河和五粮液在自己的大本营增势疲弱,分别只有10%和9%。而第一梯队的汾酒和今世缘(省内占比93%基本上就是营收表现)在大本营都表现非常好。古井贡酒今年在省内更是增长38%。

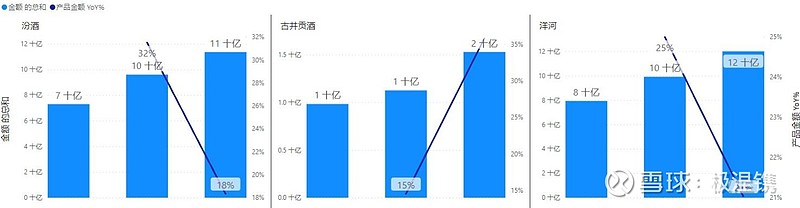

大本营之外,古井贡酒的势头仍旧非常猛,洋河的增速只掉了4%,守住了20%。汾酒的省外表现逊色于省内,但是18%也是不错的。

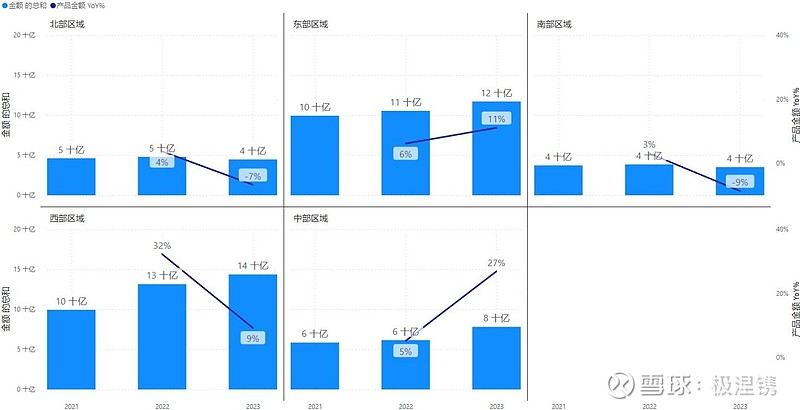

五粮液的表现一言难尽,中部地区作为今年的亮点录得了27%的增长。中部的份额不高,而其他的北部南部为负增长,中部也勉强达到两位数增长。这也使得五粮液总体表现一般。

营销策略和渠道

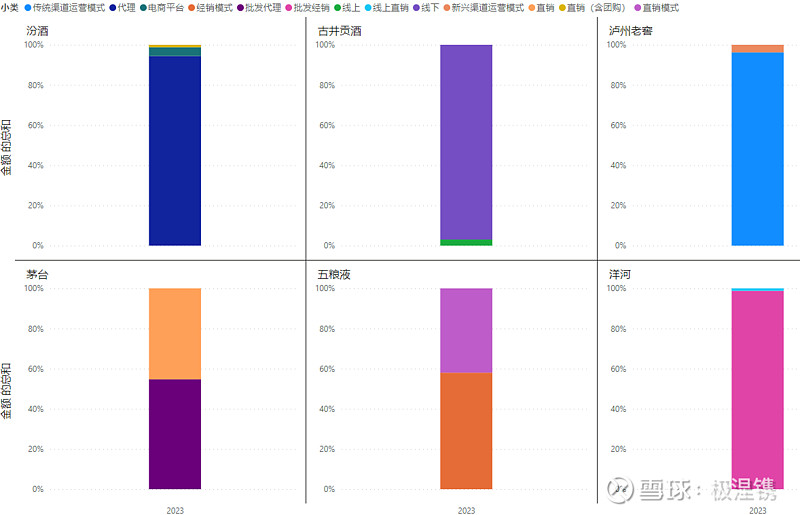

省外比例越高的白酒企业的营销策略和渠道越是多元化。企业会采用线上、线下多种方式进行销售,也会与经销商合作等。特别是在拓展全国市场的时候要根据不同的消费市场特征和市场环境,销售网络的建设差异性较大,企业要具备“渠道融合、模式创新”的适应能力。

不同的企业对于渠道的定义不同,茅台、五粮液和汾酒有直销渠道。茅台直销是包括自营专卖店和i茅台,批发代理却包括了电商。五粮液直销包括自营专卖店和电商。汾酒单独列出了电商平台,直销包括了传统的团购。

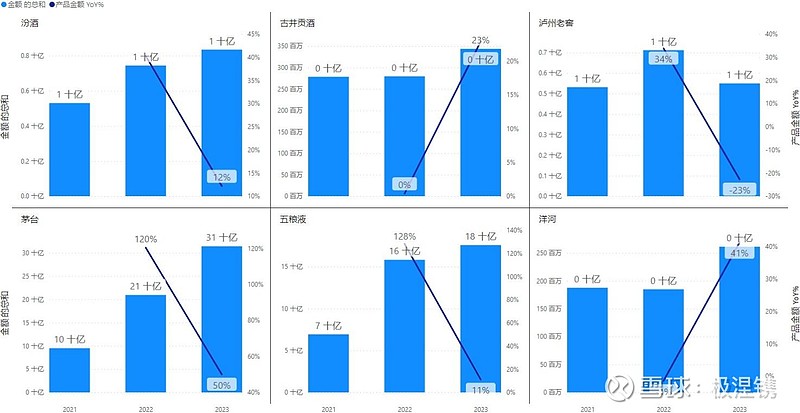

供不应求的茅台在多元化上是最好的,毕竟大家都想抢茅台,随便哪个渠道能抢到就行。

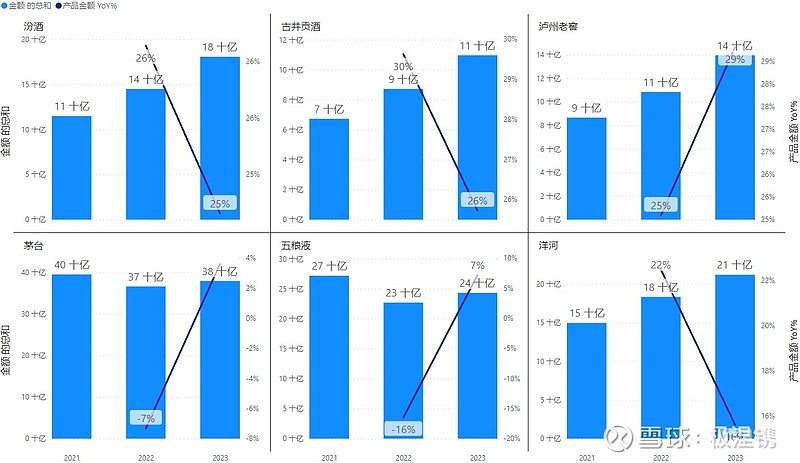

线上渠道微不足道的汾酒,古井贡酒、泸州老窖和洋河的在传统渠道上的增速与总营收增速基本一致。

五粮液的运营商模式、KA 卖场等传统渠道与茅台的指社会经销商、商超、电商等渠道近三年都是比较平稳的状态,说明这不是两家公司发力的地方。

汾酒,古井贡酒,泸州老窖和洋河的线上销售在总销售额中占比都不到5%。也许这些渠道并没有受到企业重视,或者消费者更青睐传统的购买方式,它们的增速并不高,泸州老窖甚至出现了23%的下降。

五粮液的直销包括团购销售,专卖店模式和线上销售模式。在去年上半年的涨幅达到了128%,今年勉强达到11%的增幅。

茅台的直销渠道指自营和“i 茅台”,i茅台作为亲儿子,稍微倾斜一点销售量就能让它的收入已经占了13%。推动直销的增幅在去年上半年增长120%的基础上今年上半年继续增长50%。

白酒企业渠道和区域的表现能看出,第一梯队所在的大本营给力会助推企业有更好的表现。除了茅台,其他的酒企并没有从线上斩获更多,推广作用更大。

对酒企的半年报分析,洋洋洒洒地写了中篇,但仍旧缺了对产品的分析,下篇再见。#投资炼金季# $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$

可视化洞察中国优质资产

Find best Chinese assets by creating insights from visualization.