这篇文章尝试展望腾讯短期的前景和投资价值。

极涅镌君先带大家回顾一下之前分析的腾讯护城河:微信生态流量价值

腾讯拥有的让其他企业垂涎的资产就是微信和QQ拥有庞大用户群体形成了网络效应让用户产生的价值增长速度远超过用户数量的增长速度。让腾讯在进入新领域后,很有可能在短时间内就占有比较大的市场份额并带来收益。

费用控制仍将继续

从公司层面来看,腾讯这两年通过降本增效,让净利润增幅明显超过收入增幅。在电话会上,腾讯还会继续这个战略,但边际效应肯定会越来越小。寻找高利润的业务例如,也能有助于让净利润增幅更大。

对于各业务板块的前景,我们不得不面对宏观经济复苏乏力的影响。不同板块受到的影响也不一样。

新游戏带动增长

游戏业务受到宏观经济的影响不大,腾讯的几款游戏常青树还是让其他公司羡慕的。腾讯游戏业务体量很大,现在面临的压力就是要有商业影响力大的游戏才能让整个业务板块明显增长,极涅镌君希望推出的新游戏能对玩家的胃口。有声音希望腾讯披露小游戏的相关业绩,相信这也成为游戏新亮点。

其他业务看宏观

广告业务和金融科技等会明显受到宏观经济的影响。好消息是背靠微信生态流量价值,想挖掘的时候还是非常容易能挖出金子来的。广告主对视频号强烈的需求和直播带货产生的佣金收入就是最好的例子。

未来视频号能继续增加加载率再加上一些诸如神经网络等新技术的应用,腾讯管理层认为如果时长出现疲软,公司会比其他公司更晚受到影响。

腾讯财报展现出强劲的财务实力和业务表现,未来将继续在数字经济时代发挥重要作用。

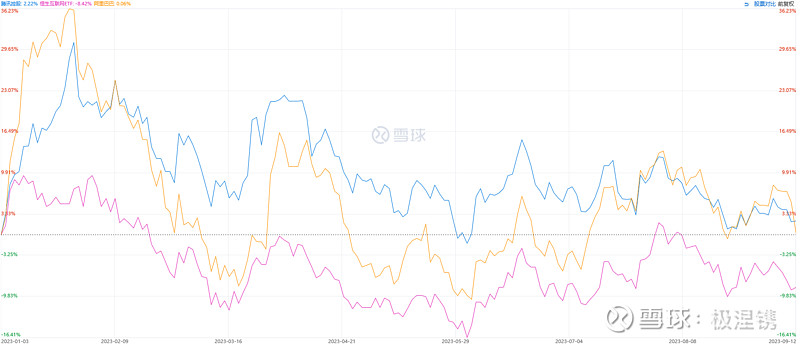

股价走势

从今年初到现在股价波动不大,年初由于疫情的放开让乐观的情绪推动股价上涨了一波。后来随着很多数据证明宏观复苏乏力,股价再次回到区间震荡。直至九月,腾讯(蓝线)表现和阿里(黄线)差不多分别微涨2.22%和0.06%(如果以人民币计可以加上4.55%的汇率波动),比下跌8.42%的恒生互联ETF(粉线)表现略好。

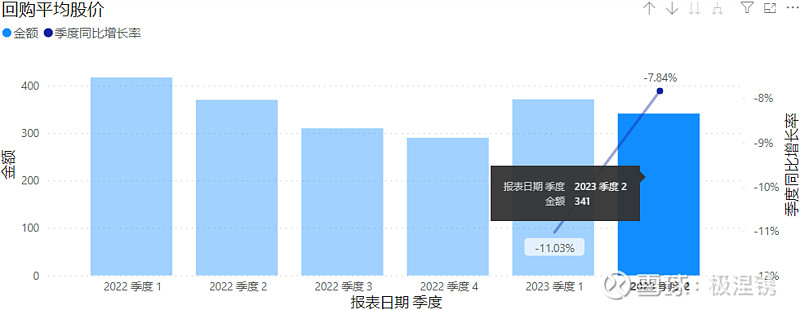

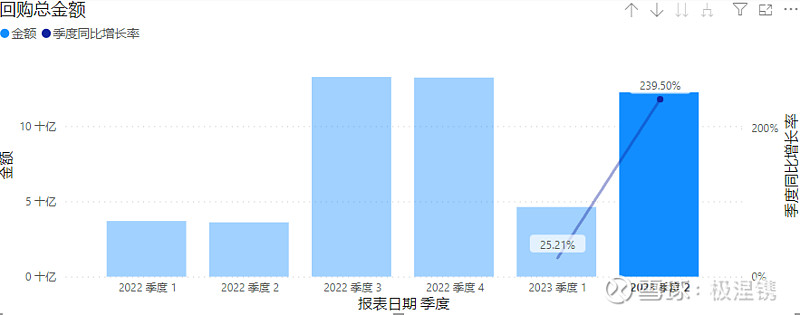

回购

由于股价低迷,腾讯在2023上半年继续回购股份,二季度平均回购的价格只有341港元。一季度同比回购增长25%,而二季度更是增长了240%,基本与去年下半年回购力度相当。

我们也能看到虽然平均回购股价比去年三四季度高,但是腾讯仍旧不遗余力地进行回购。腾讯的底气就在于不断增长的业绩。

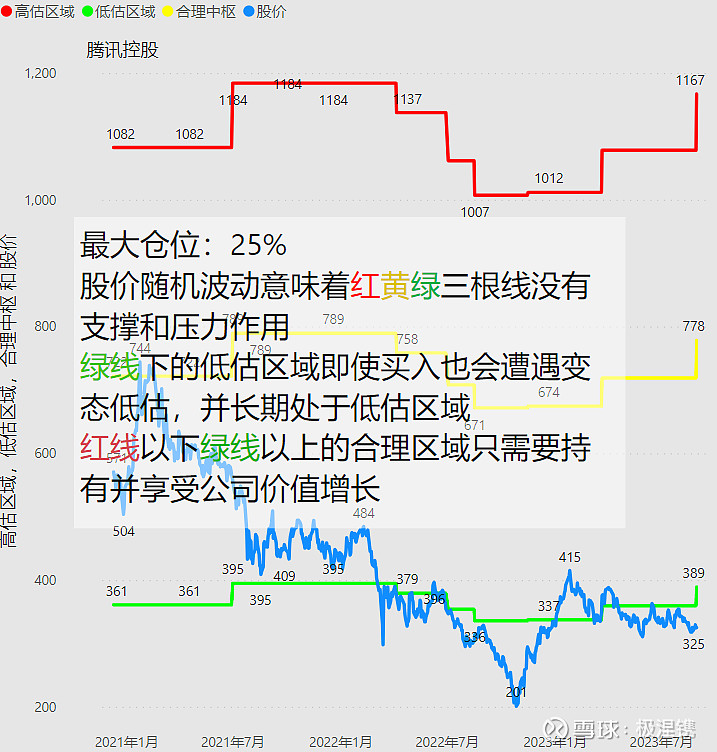

估值区间

鉴于不断增长的业绩,极涅镌君一意孤行的将估值区间从9月1日开始,按照估值模型继续上调。很遗憾的是,由于外部多种因素的影响,股价虽然坚挺但没有上涨。当然压力大的不仅是腾讯,整个港股和A股都是让人煎熬。

回到价值投资的方式:好公司,好价格。好公司不是一帆风顺的,总会有遇到市场先生来找麻烦的时候。不过,今天这个麻烦不只是腾讯的,从前两天分析老胡评论数就能看出,这次市场先生的威力遍布港股和A股。$腾讯控股(00700)$ #投资炼金季#

只有经历长时间低迷滞涨的股价,才能深刻体会到价值投资也有深深的无力感。

可视化洞察中国优质资产

Find best Chinese assets by creating insights from visualization.