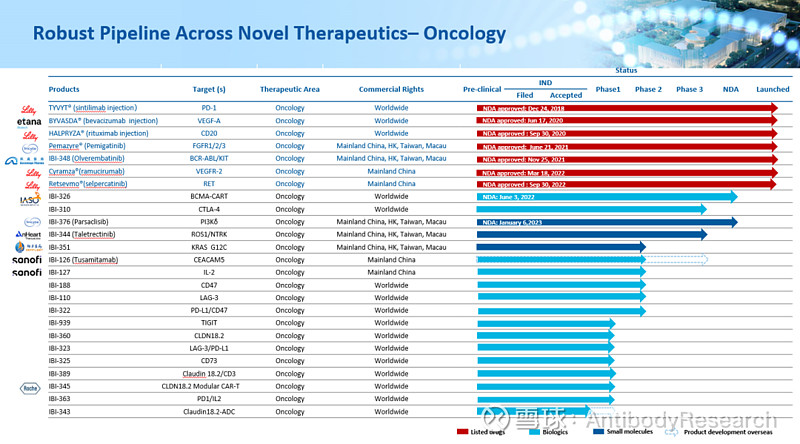

▎追溯

无论是优秀的个人,还是优秀的企业平台,都是在时间的铁锤之下磨练出来的。

平台和个人是互相成就的,但在成就平台的过程中,付出的往往是一群人的力量和艰辛。所以,往往个人在脱离平台之后,并不会表现出在原有平台的威力。所以,职场中常常有这样一句话,不要把平台当能力。

但在当下制药领域,确实是存在把曾经所在平台当做一种能力的代名词,其实是符合一定逻辑,经历本身也是一种个人能力,但是这样造成了过度标签化,疯狂引进外企人才,但是走着走着忽然发现全然不是曾经想象的模样,所以最近也有公众号写了这样一篇文章《当中国Biotech不再迷恋外企销售高管》。在研发领域,也有一定这样的情况。

恒瑞

,去年频繁有高管离职。但我曾经在一篇文章中提过,恒瑞即便换了现有的所有高管,也不太会影响这一庞大药企帝国的惯性运作。科学层面,需要自身能力来判量的,反而没有体现出恒瑞相应高管团队,应该具备的能力,更多的是公司战略性地惯性推进。公司基调已定,谁来都会这么做。所以某些人的离开,对于恒瑞不会有半毛钱的影响。

对于研发能力,国内大都处于同一个水平线上,恒瑞一线研发能力并不差,而且对于国际著名药物及其相关平台技术的仿造能力,也具备一定的实力。目前恒瑞的打法,并不太需要大科学家的思维。恒瑞并不完美,而且做药有点糙。但这样也给了国内其它有独具眼光,创新能力的人才机会。

最近在,恒瑞宣布卡瑞利珠单抗(艾瑞卡®)联合阿帕替尼(艾坦®)晚期肝癌一线治疗适应症获批 ,“双艾”组合本次适应症获批上市,是基于恒瑞医药推进开展的一项国际多中心III期临床研究(SHR-1210-Ⅲ-310研究)。研究结果显示[1],“双艾”组合一线治疗晚期肝癌具有显著的生存获益和可耐受的安全性,中位总生存期(OS)达到22.1个月,为目前晚期肝癌一线治疗最长OS获益组合。

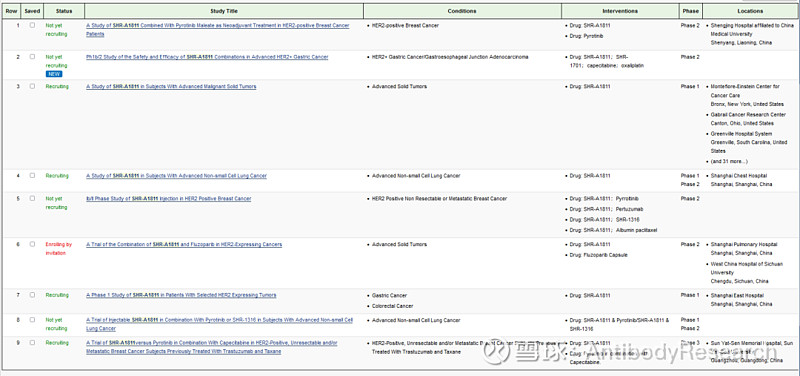

而恒瑞的SHR-A1811已经开展了9项临床,最快已经到了3期。

这些都是恒瑞未来巨大的爆点,而且以恒瑞丰富的项目管线,可以探索的创新性的联合用法非常多。不过在过度求快的同时,还是要注意药物本身的质量。

康方生物

,康方的管线在国内是比较独特的一类。也正是这一类管线的布局,造就了如今的康方生物。把证伪的权力交给自己,有时候是给企业的寿命留了一定的缓冲时间,可以看出康方的这几个打头的双抗药物,都是需要去自我证明。而当时,以切入M7824,快速布局的新锐biotech,在M7824的药效证明无法超越PD-1抑制剂后,迅速淡出大众视野,融资也变得异常困难。证伪的权力交给了别人,被动留给了自己。

康方的AK112在未卖出之前,我曾多次分析这个药物的优势。很多人现在也并不一定认可这个双抗的优势,但每个人的角度不一样,我不去在乎它是否能够超越联用,我只在乎AK112,能否打败K药。而K药显然现在已经没有足够的时间来做其和VEGF抑制剂的联用,以碾压AK112的临床开发速度。

目前,AK112单药对比帕博利珠单抗单药一线治疗PD-L1+的NSCLC的III期头对头研究(NCT05499390)也正在进行中。

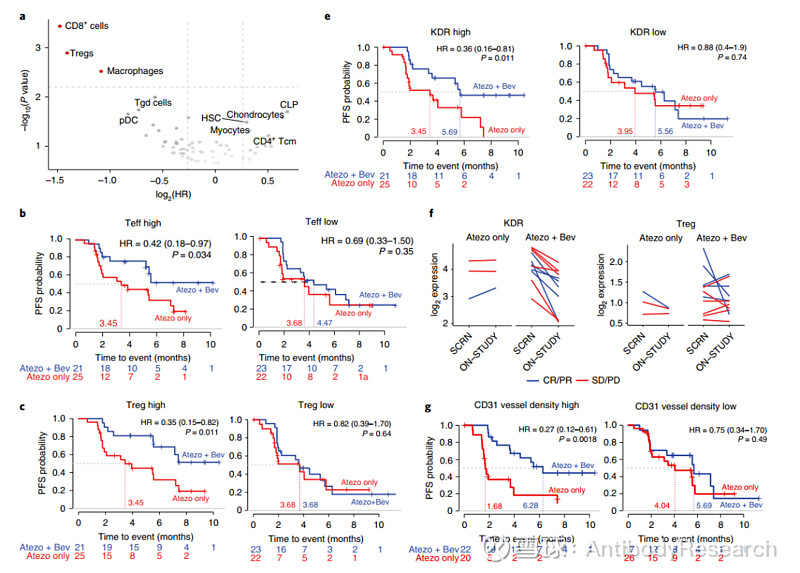

《nature medicine》刊文“Molecular correlates of clinical response and resistance to atezolizumab in combination with bevacizumab in advanced hepatocellular carcinoma”提到PD-L1抑制剂联用VEGF抑制剂,在high expression of VEGF Receptor 2 (KDR)时,是有临床获益的。

这在一定程度上,提供了PD-L1抑制剂联用VEGF抑制剂有更好的效果的理论依据。

所以说,理论上,只要临床找对了入组患者,AK112就一定能打败K药。

在大分子免疫治疗领域,只有一个敌人,那就是K药,干掉K药是唯一目标,不要管用什么手段。

信达生物

,是我曾经有很大期待的公司,尤其在双抗领域。很不幸运,到目前为止,布局的这些双抗无一带来好的临床消息。也可以看出创新药的开发是非常难的,成功率也是非常低的。但一个药企的成长,是需要时间的。只要还在做事,就有希望。

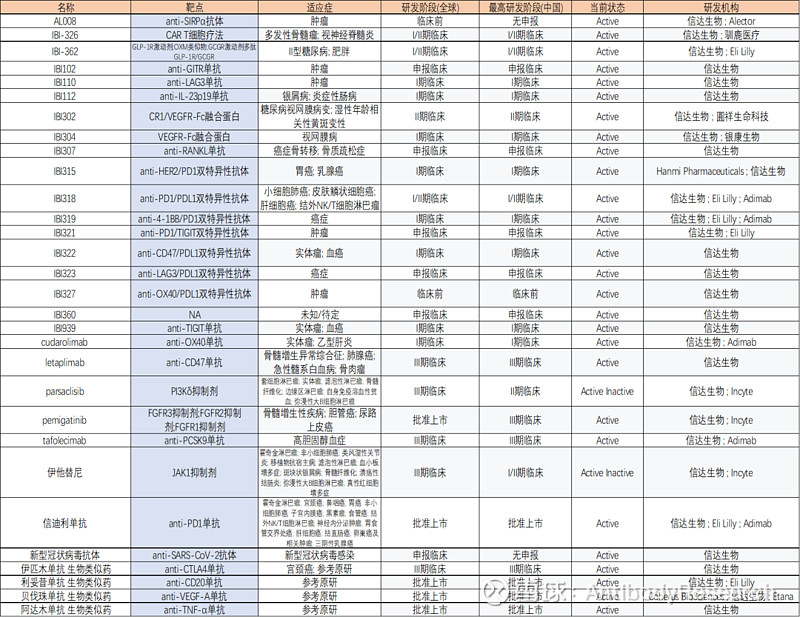

这是两年前整理的管线。

如今信达已经更新管线,有些药物显然已经没再开发了。

从目前的管线来看,信达并不太存在太多爆点,需要一个长时间的成长。肥胖市场可能成为其下一个潜在推动点。但因非内研,成本可能有一定压力。

百济

,百济的情况与信达有点类似,后续开发的管线爆点较为平淡。TIGIT作为其重要核心管线,但目前临床效果并不优异,但有公司还在开展,如吉利德便爆出阳性数据,而BMS已经放弃开发TIGIT。好在如今百济的BTK抑制剂临床数据较为亮眼,期待后续销售情况。走创新的这条路是非常难的,做出me better并不简单,而且可遇而不可求。百济做药是挑剔的,是有挑战的。反而恒瑞的打法最简单,而且最有效。百济如果有钱,其实真的可以全面快速跟进铺开,再依靠强大科学能力,把临床组合的优势做出来,以默沙东如今的K药开发战略来看,其实还是打得临床布局战,加强联用壁垒,广泛布局临床联用。其实本身就是me too公司,没必要把自己往高端制药去引,反而让自己的路变窄了。显然百济在有些赛道的布局已经落后了。但很多东西都是时间磨出来的。只要做,就有0到1的可能。

从国内的企业来看,整体都是follow,但因为决策的不同,如今的模样也不相同。在早期看哪个企业都相似,越走,忽然发现,其实不存在完全一样的企业。注册制的来临,更会考验投资者的眼光,也更有利于价值型企业。中国创新药企业的路才刚刚开始。

在未来,会有更多的新锐公司来到大众的视野。证券机构可能会出各种各样的报告,但在我的眼中,我跟他们的认知并不完全一致。尤其对待一个药物的细节看法。

但没有人可以依靠眼光,一直封神。在未知领域,选择,就如同赌博。做药也是如此。好在,赌对了受益的是全人类。

_______________________________

本文作者:追溯(zhuisu2210),生物医药行业从业者。后台咨询,可接受一定量专业性资源对接合作,如项目融资,推广等.