背景介绍:

小弟北美金融工程留学狗一只,之前一直功课繁忙无暇写文,如今大四毕业终于有空写篇长文总结反思一下并求助各位雪球大V。

定投原因:

小弟2014年底携老爸资助的资金入市,历经四轮股灾,靠着自以为的价值投资依然留存不少利润,但依然深刻感受到自身不足,同时对于“普通人靠定投指数基金能战胜大部分投资经理”这话深信不疑,并且家庭情况是拥有稳定的现金流入账,于是去年暑假怂恿老爸开了一个证券账户进行定投,由我打理。

定投目的:

主要目的是作为老爸的养老账户,定投长度大约在七到十年甚至更久(取决于家庭情况和市场情况,但可以维持至少七年),并希望能在定投后期逐渐建立一个稳定高股息不注重成长性的投资组合。

定投方式:

定投始于2016年8月,决定每个月投入5w,当时对于各种基金了解不深,标的定为50ETF,300ETF,H股ETF,比例为(2:2:1),月头各投一份,月中补投前两者各一份。但是,每份定投资金并不固定为1w,具体原因下文介绍。

静态定投与动态定投:

根据我的胡思乱想,我想比较一下每月定投相同资金(姑且称之为静态定投)和根据市场情况定投不同数量资金(市场表现好则少投,表现不好则多投,姑且称之为动态定投)的区别,通过回测2013年一月一日至2016年六月一日的数据,假设每个月定投1w元,我发现动态定投的收益要显著高于静态定投。如下图:

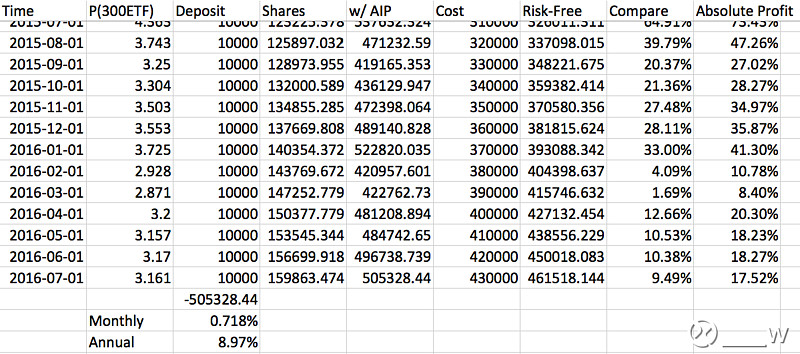

静态定投,标的为300ETF,每月头投入1w,暂且不考虑在估值水平高时的撤出机制以及不考虑摩擦成本。在2016年七月一日这种定投方式的绝对收益为三年半17.52%。如果我假设无风险利率为4%,定投收益将超过无风险收益9.49%。更有效的数据是:通过IRR计算出年化平均收益约为8.97%。

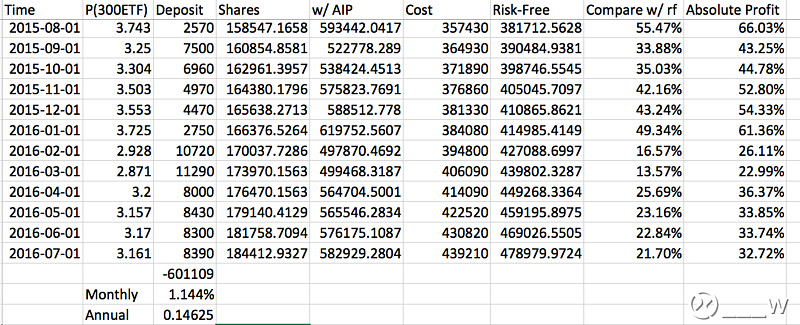

动态定投,标的为300ETF,估值水平高时根据公式将暂停定投并会有少量卖出(这就是为什么计算IRR时盈利是601109而不是582929.28),不考虑摩擦成本。

每个月投资金额根据图3中的公式算出,以1w元为基准,这个公式基本上是我结合自身情况和市场情况的基础上乱编的。因为当时的无知以及偷懒,我将300ETF的的估值中枢毫无理由的定为了3.000元(基本上就是看了一眼沪深300和300ETF拍脑袋决定的),根据这个公式,我将在300ETF价格为3.000元时定投10000元,每月定投金额将和300ETF的价格成线性反比关系,同时上限为15000元。(太懒了这个图不画了,就是一个斜率为-1的直线,大家自己想象一下就行了)

在2016年七月一日这种定投方式的绝对收益为三年半32.72%。如果我假设无风险利率为4%,定投收益将超过无风险收益21.70%。更有效的数据是:通过IRR计算出年化平均收益约为14.625%。

通过控制其他变量,我得出了动态定投收益显著高于静态定投的结论。但同时,我忽略了几个很重要的问题:

1. 2013.01-2016.07的回测数据包括了2013年钱荒市场表现极差的情况,动态定投在那段时间基本每个月都需要15000,假设我们没有额外积蓄并从2013年开始定投(没有前期留存余额),这每个月5000的额外投入哪里来?

2. 动态定投因为2013的大量投入维持了与静态定投的相同总投入(大约都是43w)。但是,如果市场表现一直较好,动态定投将一直保持较少投入从而降低我的总仓位(留存余额太多),看上去的高收益是建立在低仓位的基础上,这摊平了我的总收益。这也是我现在面临的最大问题之一。

实际情况介绍:

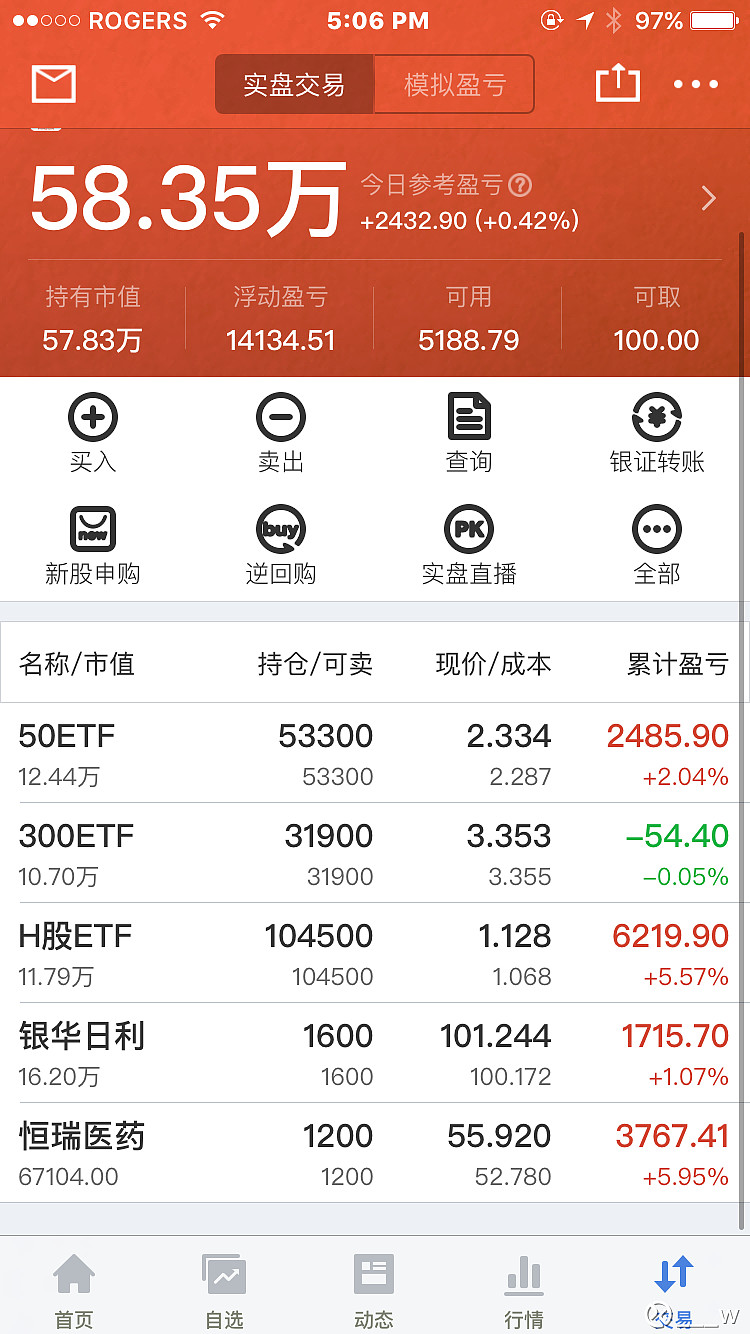

先上个截图吧,迄今为止定投50w,主要利润来源于中的新股,持仓利润为14134.51元。

在实际定投中,H股ETF,50ETF,300ETF的估值中枢分别被我简单粗暴的设为1.000、2.000、3.000元。

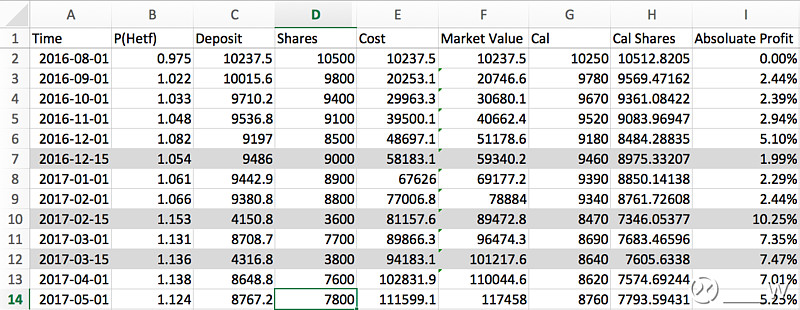

下面是H股ETF的定投记录(不计摩擦成本),50ETF和300ETF的定投记录完全遵循公式没有额外操作,故省略Excel记录。总的而言我是先算出要投的钱和具体股数再四舍五入具体操作。

H股ETF因为三次心血来潮和担心总仓位太低而加投了三次(底色标灰),一次低位加投一份,两次高位加投半份,算打平。以后此类问题不能再犯。

银华日利部分偶尔做逆回购。

因为粗糙的估值中枢以及市场一直表现不错,养老账户的总仓位一直不高,印象中最低仅有50%。这个问题实在没法和老爸解释,你跟他讲估值讲仓位讲风险,他只知道他每个月投了5w结果大半年下来不靠中彩票竟然赚不了多少钱。

于是最近决定对于新股利润方面进行额外投资,总体投资理念和我个人主账户相仿,是我以为的价值投资,投资年限也是至少七年,目前的股票池为:恒瑞医药,长江电力,中国平安和招商银行。投资方式采取网格式投资,必要时可以挪用部分定投留存余额,但一定要控制在新股利润+ETF分红范围内。最近恒瑞震荡的时候操作了几笔,差不多投入了与新股利润相当数量的资金。

改进:

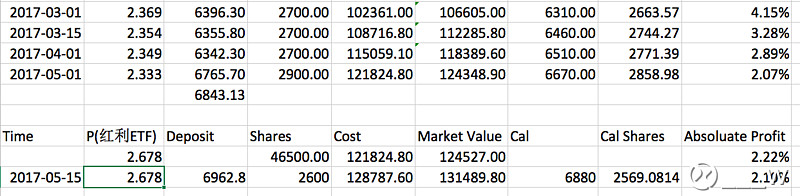

通过最近关注@银行螺丝钉 了解到更多的ETF基金,通过比较上证50、上证红利、50AH和基本面50的成分股,于今天决定将$50ETF(SH510050)$ 的部分换成$红利ETF(SH510880)$ 并替换标的。Excel表格上半部分是50ETF的投资记录,下半部分是红利ETF的模拟,用来写公式的,还没真正开始调仓定投。

红利ETF的估值中枢我也不太确定怎么决定。目前考虑的方法是这样的,取9个月来50ETF的平均定投额¥6843.13,因为50ETF与红利ETF可以视为替代物,所以接下来会在目前市场水准投资红利ETF约¥6843.13,对应红利股息3.8%。同时假设的极限值¥15000(每份投资上限)将会对应红利ETF股息5%(价位¥2.035),5%的股息这个估值极限值也是我拍脑袋想出来的,没什么别的原因。

通过两组数据得到估值中枢¥2.366对应股息约4.3%。公式调整为下图:

问题与未来:

通过大半年的定投发现了这套投资系统的很多不足,总结如下:

1. 如何决定定投标的的估值中枢,使用PE估值或是其他?@释老毛 相信毛巨师肯定能解决这个估值问题。

2. 如何控制仓位在一定水准线之上以保持组合的进攻性?我考虑过在维持一定现金仓位的基础上,将每个月动态定投留存余额全部投入到恒瑞平安等股票中,相当于在基金定投的基础上又增加了股票定投。还没仔细考虑这样做的优劣与可行性,不过摩擦成本显著增加。

3. 关于退出机制。当标的高估时,根据公式这时应该出售套现,可是除非持续极端高估,这样退出显然有点慢。所以应该根据哪些指标或者市场信号退出?是否应该一撤到底不留底仓?

4. 在将50ETF替换为红利ETF的基础上,不知道@银行螺丝钉 钉大有没有好的标的能代替300ETF甚至是H股ETF? 起初标的设定为50ETF是因为稳定,gjd托底以及估值较低;300ETF本意是想做为投资组合的进攻端,选取相对波动性更大的标的,目前看来效果一般;H股ETF是因为非常低估,现在估值也上来不少。不知道中证红利与300ETF能否互为替代品?

关注定投,指数基金相关方面的大V实在不多,劳烦@银行螺丝钉 钉大有什么看法与意见?还有无所不知的毛巨师@释老毛 不知道毛巨师对定投有没有研究了解?

同时也想借这个机会感谢一直关注的好多位大V @山行 @弱弱的投资者 @飘仙的个人日记 @Jacky_He ,你们都是各具特色且水平远超大众的人,你们的观点与理念对我影响颇深。

最后还想卖个肉,不知道@梁宏 荡王招不招人?加拿大前十大学金融本科毕业,GPA3.7/4.0,过了FRM Part1 Top 25%,毫无经验七位数资金炒股到目前年化收益18%左右,以后有信心做得更好并计划在一年内通过FRM Part2和CFA Part1。最重要是玩狼人杀绝对不刀你,预言家不验你,女巫救你,守卫保你。

希望各位大V不吝赐教,我没什么本事只能靠这个养老账户来回报一下父亲,真的不希望被自己搞砸。也希望各位在投资的路上一帆风顺。