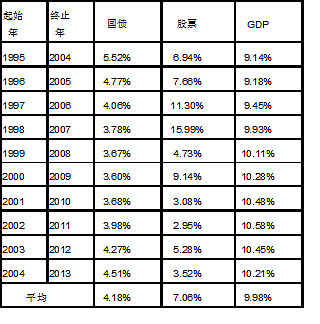

下表统计了从1995年开始,以十年为一个周期的滚动年化收益率:

可以看出,以前是做实业赚钱,现在长期GDP增长率降低到7.5%,似乎意味着证券投资出现曙光了。股票平均收益率7.06%,国债4.18%,股票长期来说是比国债好一点的。但并不是投资股票好过投资国债。

以下品种是输在起跑线上的:

开放式股票基金:通常申购费1.5%,赎回费0.5%,管理费1.5% /年,减去这些成本后,开放式股票基金的平均收益基本相当于国债的收益,且需承受股市波动的风险。且根据美国市场的统计,通常当年表现越好的基金遇到净赎回的量越大,表现越差的基金净申购的数量越大,同时人们总是选择在错误的错误时间进场和出场。

分级基金B:包括$军工B(SZ150182)$、$证券B(SZ150172)$ 、$环保B(SZ150185)$ 等等,这类资金的隐含融资利率+管理费达到8.4%,再加上溢价交易,要赚钱何其难。

融资融券:融资融券的利率8.6%以上,资金成本大于平均收益,也是大概率赔钱。

以下品种是赢在起跑线上:

分级基金A:$银华稳进(SZ150018)$ 、$军工A(SZ150181)$ 、$证券A(SZ150171)$ 等等,隐含收益率在6.5%以上,加上一个收益在8%左右的看跌期权,唯一的风险仅仅在于市场利率上涨。而从历史上来看,1995年以后超过6.5%的利率情况极为罕见。

封闭基金:$基金同盛(SZ184699)$ 、$基金景福(SZ184701)$ 、$基金久嘉(SZ184722)$ 等等这类基金由于折价交易,去掉管理费,相当于每年3~4%的潜在收益,跑赢平均收益率的概率非常大。

打新股:按照现在新股的涨幅,。跟全球市场对比,这个真是A股散户的福利:美股要机构投资者才能申购,港股每次申购无论是否中签均需缴纳佣金50港币起,A股申购既限制每账户的申购额度且不中不收钱。按照0.5%的中签,100个申购额度的至少中一次的概率高达1-(1-0.5%)^100=39.4%。也就是即使只有10万,申购10个月,就有接近40%的概率获得1万以及以上的收益。而这得到1万元所需要花的时间仅仅需要选择门票20小时+10小时每个月的看盘时间,相当于每小时的产出为330元。(也就相当于年薪25万元的人平均时薪)