摘要:东风已来?券商板块迎五维因素共振

近期,券商板块抢过“赛道股”的风头,不断出现在热门话题中。7月以来市场连续超万亿成交,主力资金蠢蠢欲动,恰逢中报预披露期,多数预喜的券商半年报再添一把火……线索纷繁,老巴逐一梳理,呈上基本面、政策面、资金面、情绪面和技术面“五碗面”,看看此时的券商能否摆脱“渣男”标签,御风而起?

一、基本面:业绩向上,估值向下

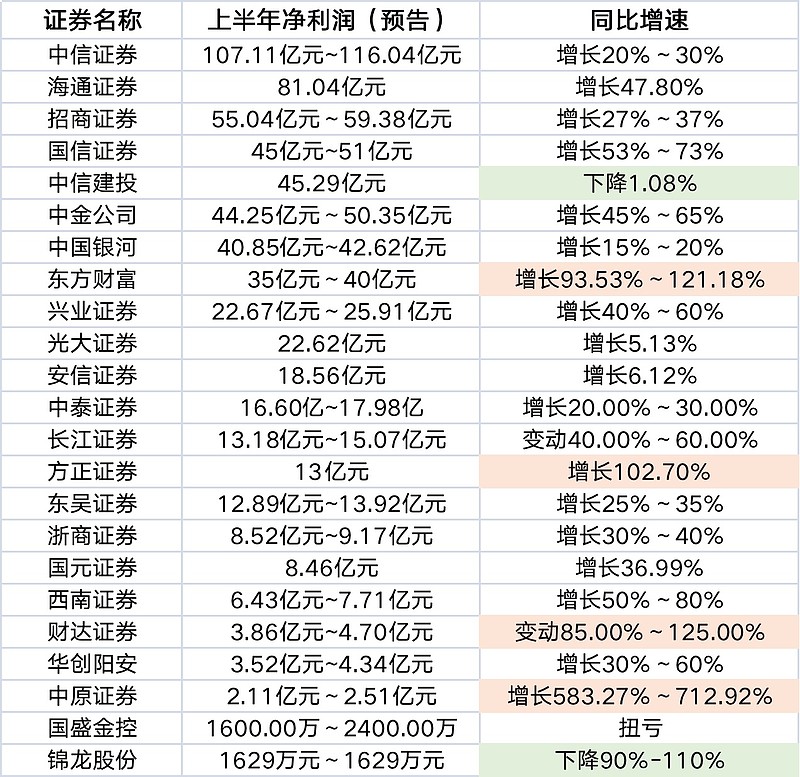

券商板块中报“预喜”模式开启。

新晋券商“市值一哥”东方财富最先披露半年报,公司营业总收入57.80亿元,同比增长73.17%,净利润37.27亿元,同比增长106.08%。在业绩取得增长的同时,东方财富的股价也在经历调整之后迎来新高,截至23日收盘,报34.12元/股,市值超3500亿元,已超过中信证券、中金公司等行业龙头。

此外,23家上市券商发布上半年业绩预报或快报,其中21家业绩呈正增长。

当前净利润排名前5的券商分别是中信证券、海通证券、招商证券、国信证券、中信建投,中信证券上半年实现净利润107.11亿元至116.04亿元,继续稳坐“行业一哥”宝座。

业绩增速方面,除了已发布半年报的东方财富,方正证券、财达证券、中原证券业绩同比增长在100%左右,海通证券、国信证券、中金公司、兴业证券、长江证券等多家券商业绩增幅接近或超过50%。

数据来源:上市公司公告

拉长来看,自2019年以来,券商行业始终处于景气向上周期中。

2019年,上市券商归母净利润1017亿元,同比+71.0%,年化ROE为6.9%,同比增长2.65%。

2020年,上市券商合计净利润分别为1456亿元,同比+34%,年化ROE为8.35%,同比增速19.8%。

中信建投预计,2021上半年上市券商归母净利润之和将同比+30%左右,ROE维持正增长。

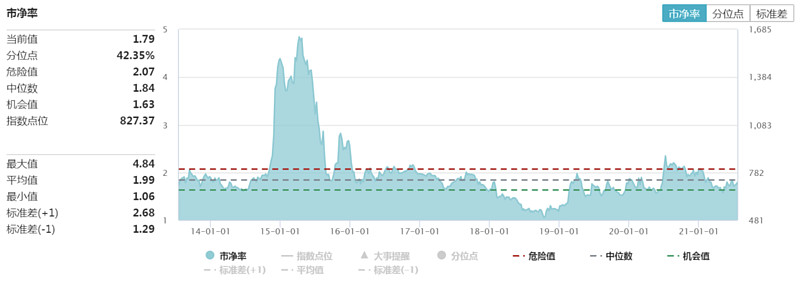

与景气向上的业绩相对的,是券商板块相对低迷的估值。截至7月21日,证券公司指数估值为1.79倍PB,低于十年平均1.92倍PB。多家机构认为券商板块的估值与其业绩存在明显错配,有向上修复的势能。

东吴证券近期就指出,券商整体业绩实现超预期增长,当前券商板块估值仍处于历史低位,随着券商行业ROE中枢稳固抬升,估值将迎来修复。

二、政策面:全面注册制信号频出

2018年下半年,设计科创板并试点注册制如一声惊雷,划过中国资本市场的夜空,标志着浩浩荡荡的新一轮资本市场改革正式拉开序幕,此后,科创板、创业板、注册制、新三板、沪伦通、并购重组、分拆上市、退市政策……政策组合拳不断打出。

与此同时,作为投融资体系的“桥梁”,券商行业在经历了2018年质押风险寒冬之后,也迎来了纾困资金,开始轻装上阵。股指期货、再融资、股权管理、短融管理、基金投顾试点……行业利好不断出台。

近期,在浦东新区政策红包中,管理层提出允许QFII投资者参与科创板股票发行交易和引入科创板做市商制度。对此,不少机构解读为全面注册制的政策信号。

东方证券认为其核心内容无疑是A股市场全面注册制的加速推进以及做市商制度的推出,将对券商业绩带来最直接的重磅利好,充分利好投行与重资产业务。

安信证券表示,伴随着对全面注册制和科创板做市商制度的的研究启动,未来一旦实施,机构在资本市场的参与比重将进一步提升。同时结合对T+0等创新机制的预期,市场交易制度的复杂化以及投资门槛的提高最终将加速机构化的形成。

三、资金面:北向资金、主力资金双双扫货券商

近期,主力资金一改对以往券商板块的“忽视”态度,开始连续地、大力度买入券商。wind数据显示,21日至23日的三个交易日,券商板块的主力资金净流入额分别为25亿元、43亿元、35亿元,在104个申万二级行业中分别排名第5、第2、第2。

北向资金同样连续买入券商,外资历来偏好权重白马,头部券商自然成为首选。北向资金21日净买入东方财富11.66亿元,位居陆股通股票第1;22日净买入中信证券2.04亿元,东方财富1.04亿元。

信达证券指出,近期我们感受有左侧投资者开始布局传统券商板块,今年半年报已经体现业绩强势、但估值逐渐回落至2018年股权质押风险最大时附近,业绩增长和资产质量与当前估值不匹配。

四、技术面:长周期向上,短周期突破

周线角度,券商板块正处于2018年10月以来的向上通道中,且目前处于通道底部区域,向上空间较大,向下具备安全边际。

日线角度,券商指数于7月23日放量突破年初以来的压力线,或标志着短周期向上突破。

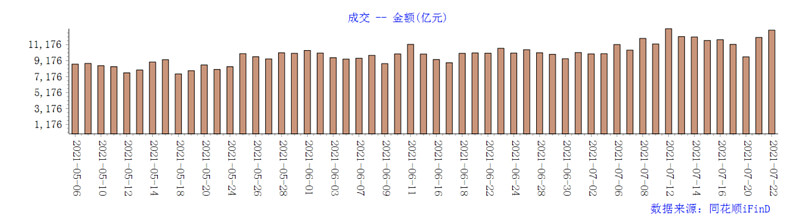

五、情绪面:连续成交超万亿,人气升温

随着资本市场的不断放开以及改革的深化推进,市场活跃度明显提升。A股市场7月初至23日的16个交易日中,除了7月20日两市成交金额低于1万亿(9667亿元)外,其他交易日的成交金额均超过万亿元。

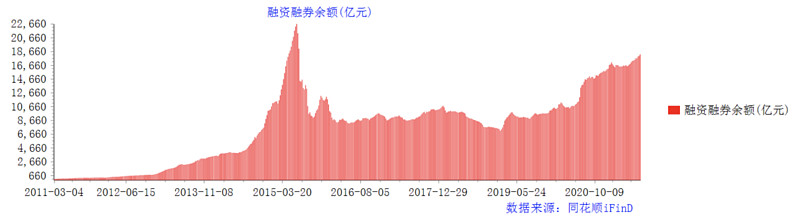

两融余额继续攀升。截至7月22日,沪深两市两融余额为18260.66亿元,较前一交易日增加93.49亿元。其中,融资余额为16663.78亿元,较前一交易日增加73.46亿元;融券余额为1596.88亿元,较前一交易日增加20.03亿元。

海通国际指出,7月的交易量连续突破万亿,央行降准或进一步提升市场的活跃度,而作为直接受益于成交量放大的券商,其中的低估值优质龙头和高增长弹性标的头部优势显著。

总结:借道券商ETF有效提高阶段行情胜率

综合来看,目前券商板块“五碗面”具备,反弹行情或一触即发。作为板块投资利器,越来越多投资者更愿意通过券商ETF(512000)分享板块行情,据上交所数据统计,截至7月22日,券商ETF年内份额增长32.47亿份,排名所有行业ETF第一。

除了交易费用更低之外,相对个股的投资胜率也更高,如1月12日券商ETF大涨6.78%,涨幅超过90%成份股!

趋势行情如2020年5月28日至7月9日区间券商ETF(512000)涨幅为51.34%,全面复制了证券公司指数表现。券商ETF(512000)跑赢了45中成份股中的32只,跑赢了同期71%的券商成份股。