随着中美贸易战阴云笼罩下,大盘自3500点急转直下,短短4个月,已触碰3000点关口。

和很多人一样,老巴曾经一度以为中美贸易战会以谈判后的和转收尾,未料川普此举。但事后诸葛亮一句,这一切也并非意外。毕竟美国的最终目的,是为了限制中国崛起,而且由于此次是并非与中国单打独斗,而是怼遍全世界。在多重动机之下,美国骑虎难下,中美贸易战没准有进一步升级的危险。

从这点来讲,虽有由于现在确实是市场底部,下探空间不大,但是,不可确定风险仍然存在,资金配置上可能要以避险为主。尤其在结构性牛市行情之下,资金风声鹤唳,抗周期及避险主题类股票仍有行情延续可能。典型莫过于今年以来A股市场为数不多的亮点——“喝酒吃药”。

既然是压轴参加小富士的医药征文,“食品饮料”我就不说了,这里主要说医药。老巴将从行业数据、指数解读、配置策略三个维度,重点剖析医药行业的投资价值。

一、医药行业大数据

相比简单基于假设,或认知偏见而做出的预测,通过数据的比对与研究或许可以让决策更可靠。我们就先通过A股医药板块的一些相关数据,让投资者对它的现状有个基本认知。

首先,从统计角度来看,过去17年,医药行业表现超越大盘是大概率事件,医药、金融和汽车成为表现最稳的三大行业。其次,作为价值投资的优质标的,医药板块去年的表现弱于大盘,但在今年完成了反超。截至6月15日,今年以来中证医药指数上涨近10%,跑赢沪深300 指数超16个百分点。

再次,医药板块今年的业绩全面复苏。随着价值投资复苏,纵观大盘走势,任何板块都难以脱离业绩的驱动。

前几年,受医保控费、招标降价等因素影响,医药行业的收入、利润增速总体呈现下降趋势。但自2016年起,供给侧改革大背景下,一些落后产能被淘汰,原料药市场价格良性回升,市场集中度提升带来效益的提升,推动医药制造业整体环境明显改善。加之新版医保目录公布、国家版医保支付标准出台以及医保药品招标的推进,优质企业优质品种有望出现放量。

2018年第一季度,A股医药板块上市公司(扣除主业变更及部分不可比公司)一季报收入同比增长21.85%,归属上市公司股东的净利润同比增长35.16%,扣非净利润同比增长35.33%。板块整体业绩增速呈现加速上升的趋势。

最后,医药板块目前的估值并不高。由于业绩大幅修复,价值6月以来医药行业大幅震荡,医药板块的估值溢价率持续回落。

目前医疗行业整体估值(TTM整体法,剔除负值)38.02倍,相对沪深300PE溢价率约为2.75倍,已经低于历史平均中值。其中,医疗服务(68.84倍)、医疗器械(58.11倍)和生物制品(46.04倍)估值较高,化学制药(41.42倍)、中药(30.42倍)、医药商业(26.65倍)估值相对偏低。

目前医药板块相对于整体A股剔除金融行业的溢价率为34.99%,绝对估值和估值溢价率均处于近3年来的低位水平。当前市场正逐步弱化周期与非周期的偏好差异,转向有业绩支撑和成长性确定的板块及个股,这正是医药板块觅得结构性机会的关键时点。

二、指数解读:中证医药指数。

老巴是指数投资的拥趸。在中证官网上,医药是指数扎堆的行业。

几个老巴比较喜欢的三个:

医药红利、医药等权、中证医药、中证医药主题。

医药红利和医药等权虽然都是很好的行业策略类指数,最近5年年化收益分别为17%和12%,但由于基金跟踪,只能说可惜可惜。

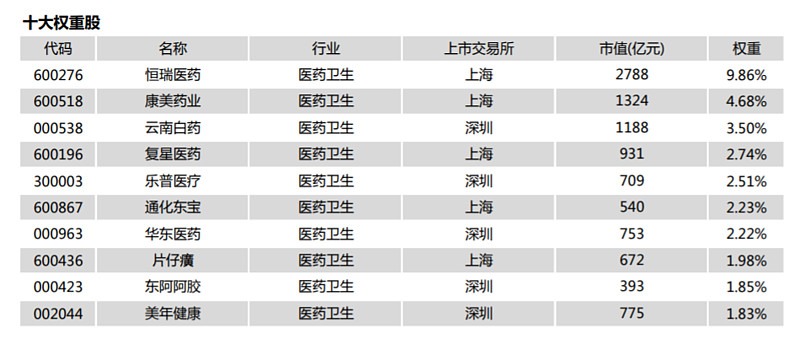

中证医药指数本身没什么特点,就是普通市值流动性加权的行业指数,但是相较几只医药行业的同类指数:全指医药、上证医药,中证医药是最均衡的。因为,中证医药指数由中证800指数样本股中的医药卫生行业股票组成,以反映该行业公司股票的整体表现。

这里需要提的是中证医药主题指数,也就是富国中证医药跟踪的指数。指数选取医药卫生与药品零售行业内沪深A股作为样本,采用自由流通股本加权,设置10%的权重上限。

此外,很多人担心中证医药指数估值高,其实这轮价格抬升,更多是业绩推动,指数估值一直停在30倍左右。

三、配置策略

2018 下半年医药行情仍然值得期待。2010 年和 2013 年申万医药指数全年分别上涨 29.7%和 36.6%,相对于沪深 300 指数超额涨幅分别达到 43.1%和 44.2%。2018 年与 2010、2013年的医药板块“牛市”存在多个共同点。

行业龙头:高估值有其合理之处。

就中国目前肿瘤药行业来看,基本上是恒瑞医药一家独大,海正药业也有布局,但是公司业绩始终没有释放,复兴医药投资的医药公司比较多,也有一定的布局。当然可能还有一些在海外上市和没有上市的公司,不在我们讨论的范围之内。在过去一段时间内,创新药公司已经完成价值重估,诸如恒瑞医药等公司的股票今年持续走牛,但一些具有持续研发能力的公司,依然会得到市场重点关注。

具有高成长特性的上市公司仍然能够获得市场重点关注。

具体来看,受益于消费升级而且业绩能够保持持续增长的医疗服务公司,仍然能够在消费升级过程中获得足够的发展空间。在消费升级过程中,比如门店类公司价值将会重估,同时数据与流量带来的溢价也值得探讨。

此外,低估值二线龙头或者具有市场壁垒的细分行业龙头,也值得关注。

在业绩和低估值两大因素的推动下,二线龙头医药类公司估值已经进入合理区间。而一些具有市场壁垒的公司,也能在激烈的市场竞争中获得足够的发展空间。

四、结语

为什么看好医药行业,从其自身具备的特点来说:高准入门槛,高研发成本、高利润回报;从其市场来说,高需求、高增长。从消费特点来说:低自主选择权。这些形成了极深的行业护城河。此次医药行业牛市,不止是资金配置的推动,更多是业绩改善推动,也带来了更高的安全垫。

最近行业回调,我只希望,走慢些,走远些。