结论:

中环所处环节为硅料加加工费的模式。硅片企业就是赚加工费的,只有在产品价格上涨时,才有库存涨价的收益,而降价时,就有库存跌价的损失。

所以不不争论通威和中环、隆基那个好的问题,其实景气度是一荣俱荣,无非是谁涨的多和少的问题,我更关心 ,拐点的时间,拐点出现,代表择时的交易价值。

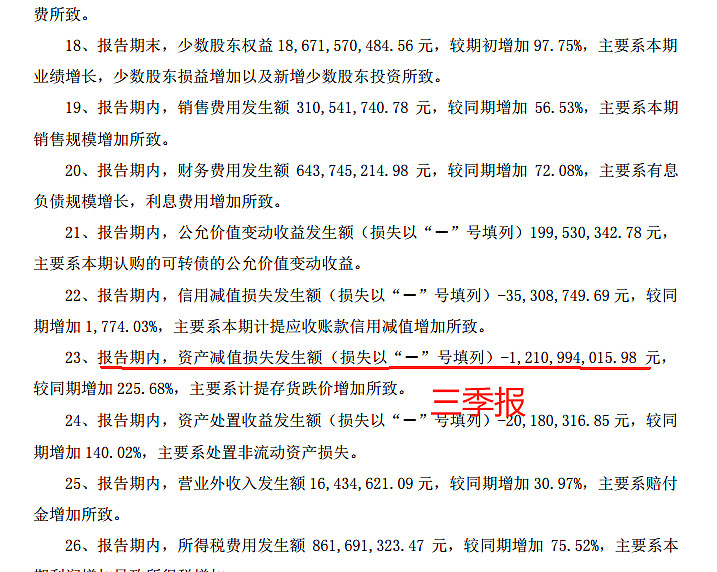

中环四季度大额亏损及一季度大额亏损,其中一季度基本出自存货跌价计提的损失,去年四季报为存货计提及股权计提损失。经营没啥问题,到硅料停止下跌后,盈亏情况就拐点走向恢复了。我估计过完惨淡的二季度,到三季度,行业就走向拐点恢复了。当下股价会不会借大盘提前基本面见底,我认为这个概率是极大的。

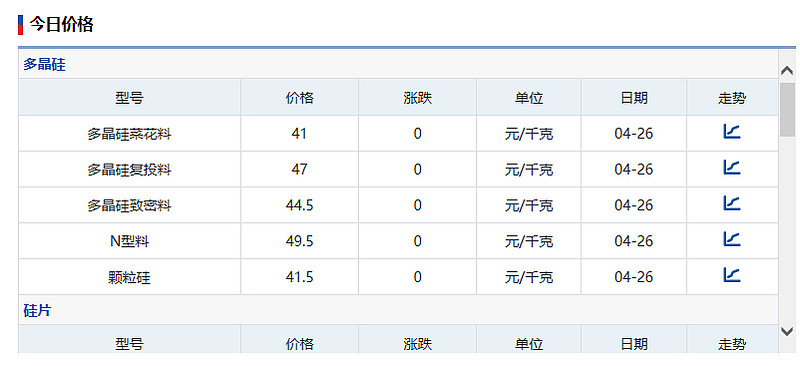

光伏产业,硅料的成本相差最大。以2023年底的统计口径,新进入的产能当下的成本大概6万左右一吨,而老牌一线的成本只有4万一吨左右,比如通威,通威的成本是比大全、新特他们低的。当下硅料逼近不少企业的现金成本了,连通威的压力估计都蛮大了。硅料从最高30万/吨到目前5万内/吨。

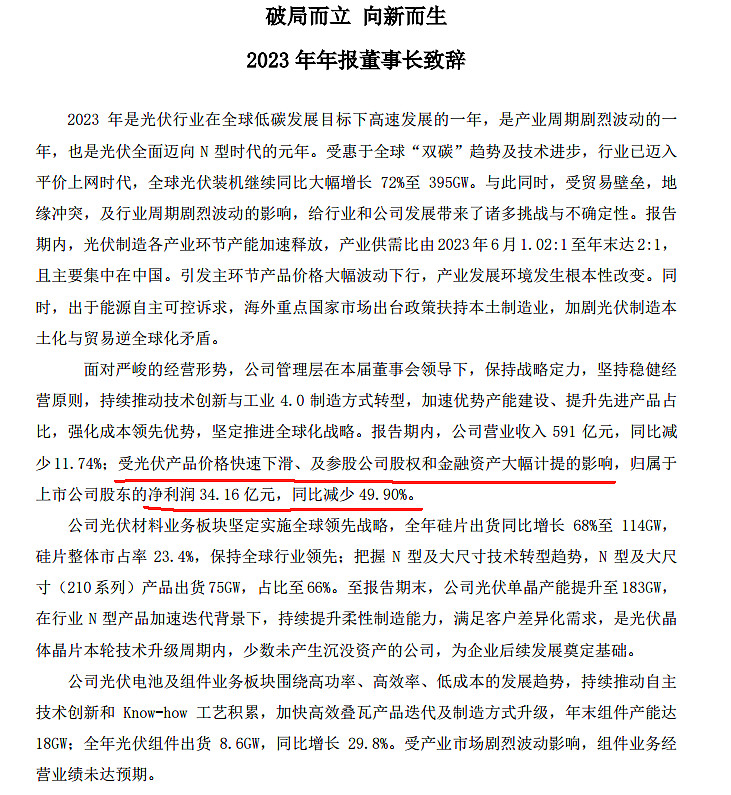

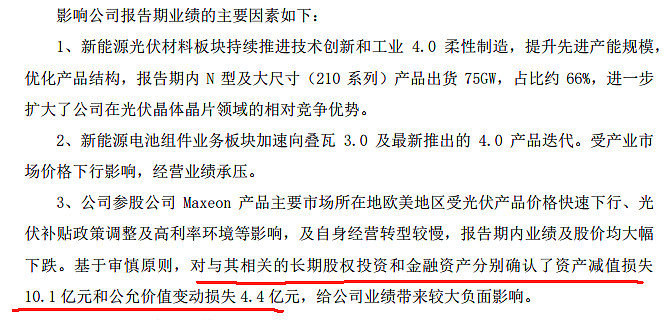

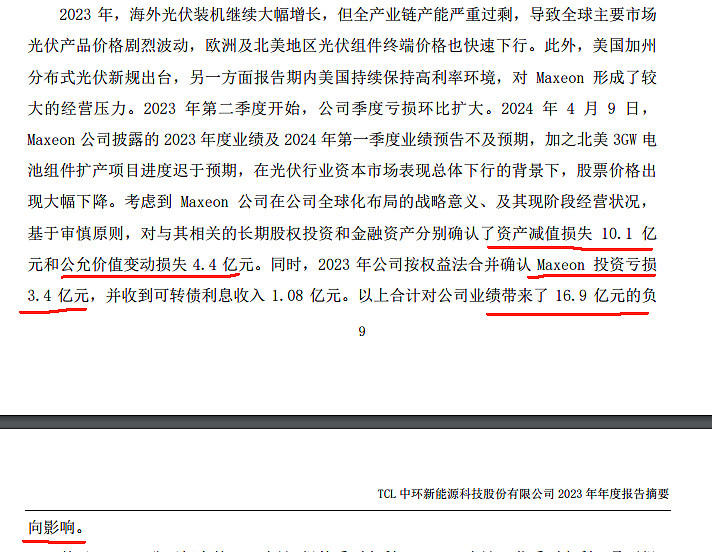

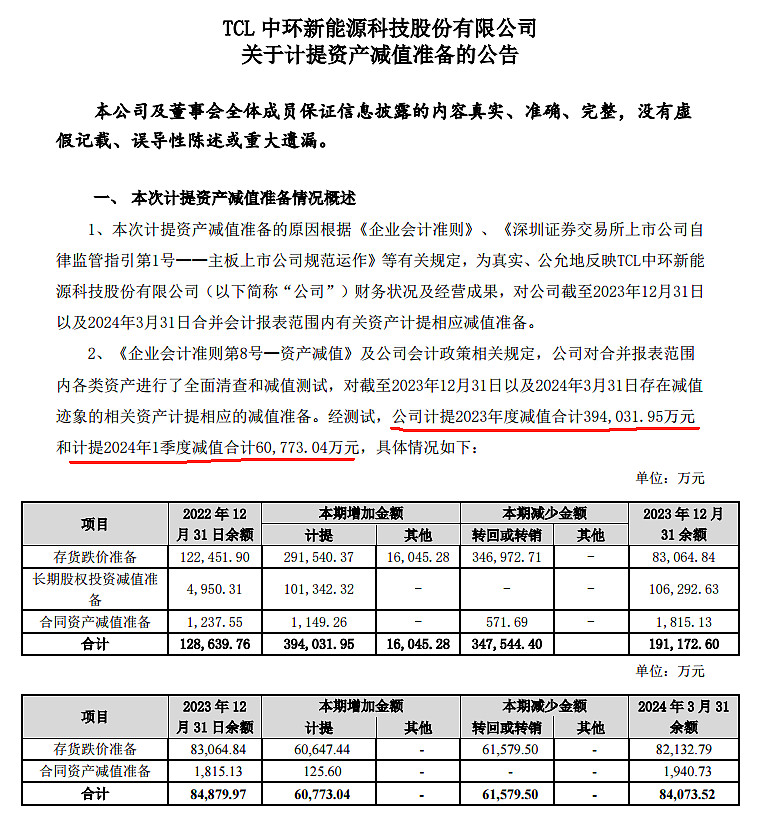

以下摘录的中环的报表截图: