$紫金矿业(SH601899)$ $赣锋锂业(SZ002460)$ $中国石油(SH601857)$

大宗商品,也就是资源端,一般是指行业上游的农产品、有色、能源、贵金属。

它们也叫周期行业,因为它们的价格周期波动明显,与之对应的企业,在证券市场也叫周期股。因为价格波动明显,业绩起伏波动,投资者在趋势起来1-2年买入后,很容易因产品的价格随周期下降遭遇而出现经营业绩的大幅下降,让很多不明所以的投资者遭遇业绩股价和估值下降的戴维斯双杀,然后割肉离场拉黑。

反过来,上升段前期,也可以称戴维斯双击,估值和业绩的双向提升,但这个时候,因为PE过高,业绩过于惨淡而不被重视。

本文从两个方面叙述:

一、资源价格波动背后以及长期波动规律

二、下个向上节点的展望及思考

资源价格波动背后以及长期波动规律

我们都知道,价格的波动受供需影响,但供给和需求是不稳定的,拿需求来说,需求受利率环境,经济好坏影响购买力也就是影响了需求,供给方面,供给的产能出清或引导产能投资扩张改变供给。供需的失衡和再平衡决定了价格的波动,所以大宗商品行业上游,价格周期波动是非常明显的。

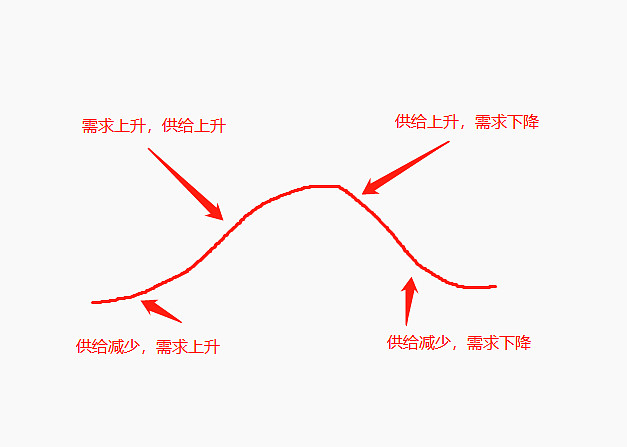

我们从需求端来讲,较为复杂,但是我们能在生活感受到,归纳周期四个阶段:被动去库存需求上升、库存下降——主动补库存需求上升、库存上升——被动补库存库存上升、需求下降——主动去库存库存下降、需求下降。

这里我来画个图:

当需求高涨,带动原材料价格迈向高位时,各产业对需求趋势乐观,储备库存宽裕为主动补库存阶段;行业供过持续增加,但需求出现下降,订单减少,库存堆积为被动补库存阶段,产品价格下降越来越明显,下游看原材料价格及需求下行,观望情绪浓厚,不愿意储备多余库存避免增加资金成本,加剧抛售为主动去库存阶段,价格持续下跌,高成本企业陷入亏损关停或停滞,低成本企业也积极减产力争供给在需求水平之下消耗行业过剩库存,避免持续供过于求亏损过大,随着需求的触底回复,这时进入被动去库存阶段,当需求从新回归,行业新一轮供不应求。

从供给端思考的话,就比较简单,主要看政策是否干预行业,比如15年来的巴黎气候协议,就通过供给侧改革和碳达峰来出清过剩产能,减少供给,每次政策推进的窗口,都会改变行业的供需关系,当供给减少,价格上升。

一般来讲,供给方的产能正常是大于需求的,这样才不会在需求高涨时,爆发恶性通胀,但有意外,因技术革命带来的新增持续需求,或战争以及大的需求市场被开发时,市场的供需会因供不应求发生剧烈变化,价格出现剧烈上升,资源价格涨幅高达数倍或几十倍。

可能大家觉得不感冒数倍或几十倍涨幅的数字,觉得周期股票市场经常出现几倍股或者十倍股,这里要解释下,如果生产成本变化不大,而价格剧烈攀升,企业的盈利增长百分比会远超商品的价格涨幅,打比方说,100的商品,资源企业毛利润假设是盈利10块,当100的商品涨到300块时,成本90不变,盈利的毛利润能变成210块,产品价格增加200%,但是毛利润增幅21倍。

这就是周期股的魅力。

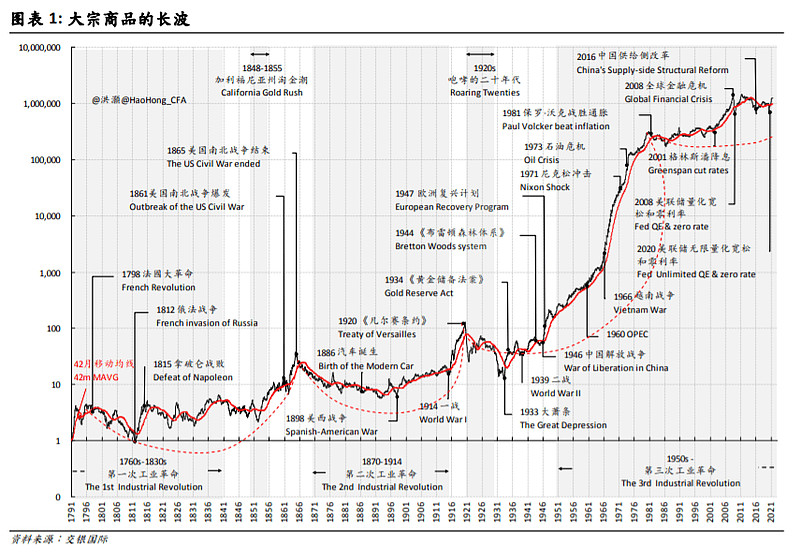

因为货币的不断发行,以及资源的消耗是持续的,容易开采的矿产开采生命周期有限,资源品的价格,是长期向上的,这里借洪灏总的一张图显示,200多年来,大宗商品的价格涨幅达到100万倍:

讲到这里,大家对大宗商品的波动想必有了认识,但是在交易企业股票中,我们要学会去预测观察库存周期(一般5-10年一个周期波动),铜为例,过去50年发生了7次周期波动:

下个向上节点的展望及思考

为什么我认为是2024年的下半年是新一轮向上起点,这里见7月最新的雪球路演视频:大宗商品行情细节政策验证及交易策略框架网页链接

除此之外,我在雪球历史发表了多次未来通胀周期的交易机会判断:

必听!当前市场及未来超级周期网页链接

大宗行业周期反转及节点情绪演变网页链接

周期股的自选(这是前年的,其实我最近更新了,回头我修改补充,晚安)

铜:紫金矿业、江西铜业、云南铜业、西部矿业、河钢资源、西部矿业

锡:锡业股份、

钛白粉:中核钛白(钛白粉+磷酸铁锂)、金浦钛业、龙蟒佰利、惠云钛业、安纳达、锌:驰宏锌储、锌业股份、罗平锌电、

铂:贵研铂业、

煤炭:中国神华、兖矿能源、平煤股份、晋控煤业、陕西煤业、陕西黑猫、山西焦化、金能科技、开滦股份、云煤能源

分散染料:浙江龙盛、闰土股份、安诺其、玻纤:山东玻纤、中国巨石、中材科技、长海股份、

锂:赣锋锂业、天齐锂业、川能动力、盛新锂能、川能动力、雅化集团、中矿资源、镍:青岛中程、鹏欣资源、兴业矿业

钴:华友钴业、寒锐钴业、洛阳钼业(钴+钼)、格林美(钴+镍)、盛屯矿业、

造纸 :晨鸣纸业、太阳纸业、博汇纸业、恒丰纸业

有机硅:合盛硅业、新安股份、

工程机械 :三一重工、柳工、中国一重、氨纶:华峰化学、泰和新材、新乡化纤(粘胶短纤+氨纶+涤纶)、

醋酸:江苏索普、华鲁恒升、华谊集团、

PTA:桐昆股份、恒力石化、荣盛石化、恒逸石化、

涤纶:海利得、新风鸣、苏州龙杰、华西股份、东方盛虹、

尼龙、绵纶(PA66):神马股份、美达股份、

PVC(聚氯乙烯):中泰化学(PVC+粘胶短纤)、沈阳化工(丙烯酸+PVC)、沧州大化、鸿达兴业、君正集团、新金路、新疆天业、粘胶短纤:三友化工(粘胶短纤+PVC)、南京化纤(粘胶短纤+氨纶)、新乡化纤(涤纶+粘胶短纤)、澳洋健康(粘胶短纤)、吉林化纤(粘胶短纤)、

丙烯酸:卫星石化、甲醇 :金牛化工(甲醇)、兴化股份(甲醇+煤化工)、新奥股份、远兴能源(甲醇+尿素+纯碱)、圣济堂(甲醇+尿素)、

MDI :万华化学、

TDI:沧州大化、纯碱 :山东海化、华昌化工、金晶科技、

烧碱:氯碱化工、环氧丙烷:滨化股份、

丁二烯:华锦股份(丁二烯+苯乙烯)、齐翔腾达、

电石 :新疆天业、英力特、鸿达兴业、

炭黑:黑猫股份:龙星化工、尿素 :鲁西化工、沧州大化、华鲁恒升、阳煤化工、农药化肥:云天化、新洋丰、云图控股。

。