$隆基绿能(SH601012)$ $华友钴业(SH603799)$ $天赐材料(SZ002709)$

新能源跌久了,市场的信心也没了,或许交易者觉得过去的大牛行业香饽饽赛道股,像极一场庞氏骗局的盛宴,曲终人散后,留下买单的套牢盘,股价不再可能突破新高。

在这里,我觉得投资者搞错了方向,真正投资应该做的,是在上涨的时候尊重趋势以及注意估值透支风险,在下跌的时候,反而是积极研究是否有东山再起的机会,过去,我买到的绝大部分大牛股,都是在大涨时观察放自选,牛市过去,行情退潮,股价从高点跌70-80%时,分析是否见底和抄底潜伏。那些抄底买入的股票,基本上都破了历史新高。这里,你能明白些什么吗?

股市,不单是筹码博弈,我们交易的企业,本身也是具有生命力的,有生命力,就有成长进步的底气。行业发展的未来空间,就是成长的阶梯和赛道。

这里我举例我交易过的三个股票,作为参考,来阐述大牛股暴跌后,是如何还能涨5倍10倍的,是怎么判断底部的。

我举的经历,有的是估值提升的涨幅,有的是业绩提升的涨幅。

以下正文:

一、华友钴业

二、天赐材料

三、三安光电

四、山西汾酒

一、华友钴业

见图:

为了显示长期股价波动的倍数乘数,我用后复权,指标不作为分析依据。

公司上市时,从事钴矿的经营与开采,在上上轮新能源周期牛时(2016年初-2018年初),股价发行价是4.77元,15年5月28日涨到最高38.96,股价跌到15年9月的11.98元,随后在18年3月涨到135.9,涨幅11.34倍,也就是1034%涨幅。然后补贴退坡,钴价大跌,股价从135.9跌到19年的36.06(36.06实际在19年当时是20附近,因为我和朋友是20附近抄底的)。跌幅73.46%,和现在的新能源的赛道跌幅比比如何?这里弄个插曲,15年5月28日的38.96到11.98跌幅69.25%。所以,跌的多就不能参与吗?是错的。

所以,在当下的新能源及消费行业大跌后,认为大跌后,上方套牢盘多,没有大机会,一棒子打死这2个行业的投资者,大概率是错的。

现在,读者的您明白了我的意思了吗?

曾经高高在上的,如今下来了,是机会,对于即将可能出现的新周期,不应该视作死猫跳,血包,而应该按照基本面去理解,估算估值及合适的买点,然后买入迎接下一个周期。

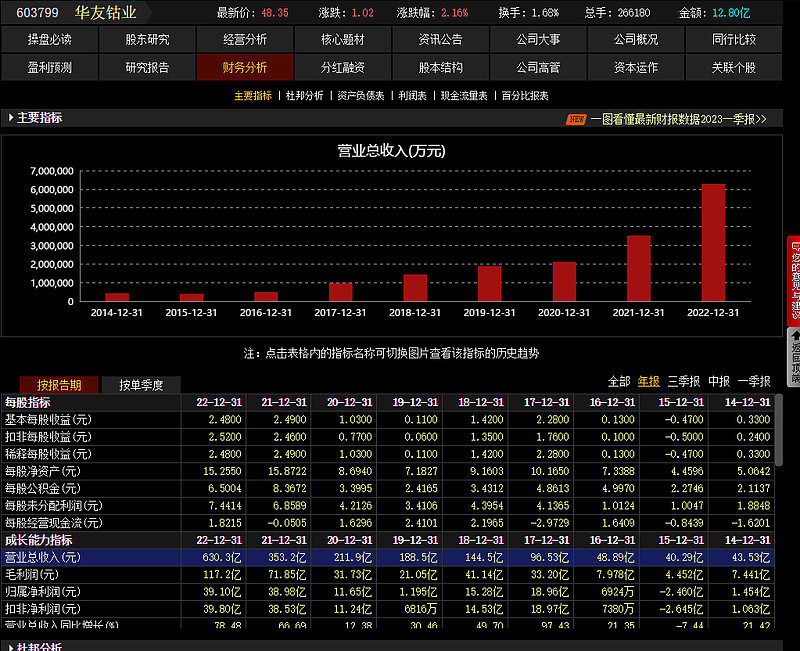

我们再来看看这家企业的经营变化:

营收从15年的40亿变成了630亿,利润从负2.4亿(因为亏损,我放前后各一年的数据,其中14年盈利1.454亿、16年盈利6924万)到2022年的39.10亿。

明白了吗,企业是有生命的,不能用筹码博弈来看待企业,在短期的分析中,可以通过技术分析来判断,而在长期看法中,用博弈这个思维而不用估值的思维,一定是愚蠢的。

新能源行业,还有增长空间吗?

我19年买的原因是因为当时新能源渗透率5%,当时工信部计划2025年到25%,如今应该接近30%了吧,最终,汽车销售这块,新能源是要全部取代燃油车的。华友钴业是否还有机会,我不去分析,这是我自己的事,我想表达的是,不要因为新能源行业出现了剧烈的下跌,在估值走向合理的时候,从你的自选股中剔除屏蔽。你会因此错过机会,特别是曾经在高位看各种利好去买的,也许这场危机下的大跌,是给你真正投资你看好行业的机会。

我想表达的就是这个意思,关于估值计算,我雪球录过几次视频,现在找不着了,我这里用个简单的方法(只做证明,不做推荐,该企业未来产品技术是否被取代的风险我并未求证)。

估值方法:

图形上的指标不作为分析依据。

我这里用基本经验来估值,公司从18年低点68.44(后复权),到现在329.8,股价涨了4.8188倍,涨幅381.88%。最高涨到1088.20,涨幅15.90倍,也就是1490%涨幅。到如今跌幅69.69%。

那么如今的估值和18年比,高了吗?我们看看:

18年营收24.57亿到现在125.9亿,净利润从5.184亿到2022年40亿。

那么,当下的估值和18年最低点的估值,是涨了几倍更高了,还是更低了,这个你们计算下就明白了。我还是那个观点,不要单纯觉得一个股票涨了多少倍就没有机会,股票是买企业,企业有生命力的,可以跨界,可以扩张,可以超越,可以打破。当然,也可以走向末路。

我们真正能做的,就是在大幅上涨后,不断提醒自己风险,提醒自己尊重趋势,不要去因为故事去格局,普通人真承受不起那么大的回撤。

如果没有记错的话,我应该是光伏的最高点喊朋友逃顶的,21年11月,认为是最后逃命机会,未来一定会大跌,因为我知道,哪怕再牛的股票,在即将到来的熊市中,也会因为系统性风险被锤,比如18年的白酒股,锤完,大家发现错杀了,噢,没事,再拉回去,拉到更高。

我想表明的东西,希望你们能明白,多重视大跌后的赛道新能源和消费,去选择你熟悉的和你感兴趣的企业,在大跌后,去研究他的估值和未来,这,才是机会,而不是高位讲什么故事,不要去重复那些犯过错的人的错误。

我意思表达很明确了,请珍惜大跌的机会,我从来是在大跌心情兴奋且愉悦的,无论我那一刻空仓还是满仓,是浮亏还是浮盈。因为道理不会变,真正好的东西,跌了就是机会。

本文完!