我是全职交易者,A股港股美股期货都有专注,也关注汇率及国债波动,前两天雪球记录了几篇没有公开,个人笔记,分析内容不对参考者交易负责。

2022年一季度交易观察及展望

在美国1月CPI创40年最高通胀记录的今天,全球期货市场动荡之际,作笔记《2022年一季度交易观察及展望》,记录我自己观察。

本报告主要内容:

一、高通胀对大宗商品及金融市场的影响

二、短期这轮2021年11月上旬开展的上涨何时结束

三、商品市场的牛熊及轮动规律

四、需要注意的交易品种

五、生猪将出现熊市结束走向牛市的交易机会

高通胀对大宗商品及金融市场的影响

高通胀的到来必然伴随激进的货币政策,美联储利率的提高让市场资金流向美国寻找稳定回报市场如债券,定期存款及红利股,也同样风格影响全球。对高市盈率的股票资产是打压,因为当资金可以通过不劳动获得合理回报时,不会去做冒险的投资及交易。

但是期货短期不会受到该行为大影响,期货的价格波动,更受供需决定,且在利率提高的周期,期货价格反而会出现高位横盘及上行,原因是融资成本增高后,生产企业的扩张意愿下降。利率提升消灭通胀的逻辑是市场提高利率、提高融资成本,压制经济过热、压制企业生产扩张,压制不创造价值行业发展,通过制约需求的方式瓦解商品供需,达到大宗商品价格瓦解崩塌下降,经济增速下降,再最终又通过降息或QE货币宽松,刺激经济复苏,造成投资过热,提高投资生产资料需求,大宗商品价格抬头,这是大宗商品价格周期波动的奥秘,一轮个完整大宗商品周期约12-15年左右。过去40年,加息周期商品较股票市场表现强劲,表现多为宽幅大震荡。可以将该规律大波段震荡作为今年交易策略。

短期2021年11月上旬开展的这轮上涨何时结束

期货的波动受供需影响,主要趋势波动一目了然,每轮上升趋势规律有“四月攻势”的说法,意为一轮进攻时间从低点到高点约4个月左右,这个规律在过去8年交易生涯中认为有参考作用。此次上涨底部时间约11月上旬。

预计冬奥会后,北方大省环保红线会放松,估计顺周期的产能要放开,供给增加,了解到冬奥会结束时间是2022年2月20日,冬奥会残奥会结束时间是2022年3月13日。3月中下旬这轮大宗商品供给恢复会对市场产生利空影响,2021年底早有传闻,2022年政策稳经济为主,会适当牺牲碳达峰进度,去年10月一些政策已经有了这方面的指引。

中指院发布的数据,2022年1月,销售额超百亿房企仅15家,较去年同期减少14家;超50亿房企仅22家,较去年同期减少31家。地产数据显示,2022年1月,房地产市场开局不利,供求急速下滑。29个重点监测城市商品住宅供应面积同、环比分别下降43%和58%,成交面积环比下降37%,同比跌幅扩至46%。这跟很多分析师发布的预期数据也较为吻合,而在地产融资渠道没有完全打通,去年新开工比较低等影响下,今年上半年地产的压力会持续呈现。

今年地产需求不景气,叠加3月上旬后可能产能放松,届时会是大多数期货商品上涨转折下跌。

商品市场的牛熊及轮动规律

商品的一个周期约12-15年左右,主要行为表现为3段波动,第一段因为过去不景气阶段贫矿及生产成本高的生产企业产能亏损被淘汰,因为价格不景气行业扩张意愿疲惫,经济投资复苏阶段供给不能满足需求,商品价格稳步上扬,涨幅这段往往较大。这个阶段会逐步诱发资源企业扩张及资本市场进入、推动投资,资源工程建设浩大,产能审批建设时间长,商品供给不会因为上涨增加,价格稳步上扬趋势稳定,且表现强劲。第二阶段高涨的商品引发通货膨胀,促使市场利率提升,经济复苏由过热反转下降,商品价格波动这个阶段会大涨大跌,往往大跌原因是利率引发的金融动荡,大涨原因是供给还未投产的供给不足。第三阶段是经济需求下滑,大宗商品产能投产资源产能过剩,商品表现为漫长下跌。一般一轮完整周期约12-15年左右。目前我们在第一阶段往第二阶段过渡中。

需要注意的交易品种

在大宗商品中,需要注意铜及原油、镍、铁矿石这四个品种,在市场经验中,铜尽量少做空,铜属于后周期品种,往往走势坚强,且主要产地南美属于欧美国家控制影响,容易出现极端逼空行情。原油因为疫情原因,是唯一需求未全部释放的品种,且欧佩克组织高度操纵油价,也属于后周期品种,欧佩克的成员ZZ关系值得重视,经常会出现国家ZZ博弈,是过去交易经验中最容易产生大利润的品种。镍也称妖镍,产能主要集中印尼,印尼政党也是斗争激烈的地区,行情走势受执政党变化导致走势区别与其他有色,大家叫妖镍也是这个原因。铁矿石产能主要在澳洲及部分非洲,受西方影响大,美国控股背景的淡水河谷及力拓掌握大量产能,有时会参与到地缘ZZ操控市场价格。在交易中,产地集中的品种,容易被操控,危机并存,交易者除了观察大势还要观察产地国的ZZ博弈诉求。

底部反转机遇:生猪期货

生猪将出现熊市结束走向牛市的交易机会

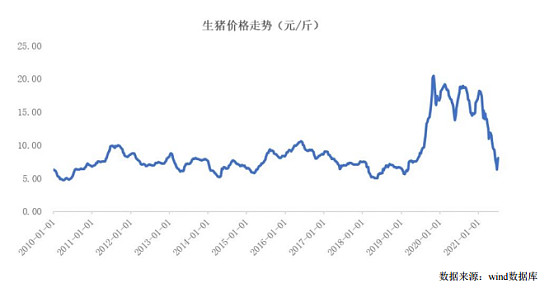

2019年一场非洲猪瘟,全国以水质环保的名义开始一场出清城乡结合部的猪肉养殖户,为了让养殖户关厂,补贴现金,猪肉产能大幅减少,最严重的浙江地区部分,我记得供给只能满足当地30%左右的需求,在这种背景下,猪肉价格2019年最高推高到40元/公斤。当时我们还说,猪肉这波价格短期下不去,因为能繁母猪的减少,培育能繁母猪成年到下崽,再到出栏,需要至少一年的时间。所以猪周期波动比鸡蛋波动周期长,波动更大。

这场由供给侧改革导致的猪价上涨,又通过政府供给侧鼓励产能到供给过剩,在2021年最惨的9月10月,部分地区现货销售价格跌破10-11元/公斤。惨不忍睹,目前现货价格大概在14.5元/公斤左右。

我国商品肉猪销售价格有着明显的周期性特征,波动周期一般为4年左右,行业内习惯性称之为“猪周期”。2010年以来,全国生猪养殖业经历了两轮完整的“猪周期”,分别是“2010.4-2014.4”和“2014.4-2018.5”。每一轮“猪周期”都是从涨到跌的过程,这里说下2016年的猪肉价格高企,也是供给侧改革导致的,2012-2015连续三年价格长期低迷的反弹,带有恢复性和补偿性特征。当时政府推动生猪产业的供给侧改革,通过调结构、建设美丽畜牧业等手段,力求延缓"猪周期”带来的不利影响。

目前,生猪销售价格正处于第三轮“猪周期”中,猪肉现货价格从高位最高跌幅超过80%,并在2021年让除牧原股份外全部大幅亏损,其中养猪成本最低的牧原股份在2021年四季度也亏损。我们有理由认为在猪肉价格在跌了长达一年后,全行业产生亏损的情况下,低位不可能持续太久,有反弹甚至反转的可能。特别在饲料上涨的背景下,无论是养殖户还是企业,已经不能够承受当前如此低的猪价。

过往抄底经验看,急跌后的持续压底走势,往往是底部行情反转走新一轮周期的征兆,所以,此次分析,应该定义为反转而不是反弹。反转的行情,往往不是一蹴而就,是分段在较长长时间发生趋势。

此次交易的关键点:

1、2209合约第一段反弹将会持续20周左右,目标22000-23000元/吨。

2、低点预计在3月中旬。

目前各合约溢价较大,如果远期合约2209杀到15000附近或以下是巨大机会,这是头部企业最低养殖成本。

关于猪肉价格反转的预测

我们看到这西恩国外CPI波动大,要么过低,要么过高,我们在CPI增幅数据上,体现平稳,上一轮猪肉大涨的时候,任泽平博士喊拿掉猪都是通缩,后2年,猪肉跌的时候,任博士喊拿掉猪都是通胀,这不是巧合,我们认为通胀压力环境过后,为了稳2%的CPI,就是猪价反转起飞时刻,期货市场有很多比较忠诚的交易规律,比如2021年2月7日我看到M1数据超过M2增速后,认为大宗商品必然还会涨1年以上,而且涨幅会加速,当时我看好黑色系、有色、化工商品将在接下来一年主要表现为上涨。

为什么中国要稳CPI,CPI稳定,百业稳定,在全世界央行,都希望CPI保持在2%左右,2013年交易生涯开始观察数据,目前我就看到我们中国在CPI这块控制做的最好。

猪肉的产能及能繁母猪数据,都能找到,我们也观察到最近开始下降,但猪周期行情的发动,政策及宏观永远是主要导火索,这里主要推测时间节点:

CPI的数据调查内容按用途划分为8个大类,包括食品、烟酒、衣着、家庭设备用品及维修服务、医疗保健和个人用品、交通和通信、娱乐教育文化用品及服务、居住。

很多人认为中国的CPI不包含房价,失真,所以能一直保持2%左右,我支持我们政府不包含房价的计算,这样实际消费数据更真实。

那么CPI指数中其他成分品种与猪价规律论证

过去一年到今天,我们看到很多物价上升,这是因为疫情运输影响就业及大宗商品牛市导致,而这个过程,猪肉价格是持续下行,我们看到大宗商品,目前居高不下,大宗商品在国庆后放缓了2个月,上涨趋势最近从新抬头,比如铝、玻璃、石油等等期货。而这个过程中,猪肉期货价格波动与之相反。

本篇完!