只记录个人观点,反对抄作业,盈亏自负。

上午朋友一则消息:

修正:平煤股份,1300万吨焦煤,2000万吨动力煤。去年4季度长协价焦煤1680元提到2900元,动力煤500元提到700元,年毛利润增加198.6亿左右,现在市值237亿。去年四季度业绩肯定是爆炸的,研究下看看。

打开财务报表:

前三季度共营收195亿,单季度看每个季度大概60来亿营收,怎么实现年153亿净利润?

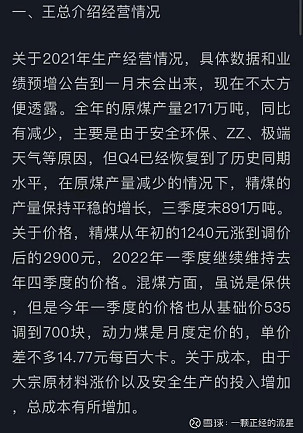

先说250亿毛利怎么计算的,长协价主要是在四季度上调的,当时煤炭暴涨,拿平煤股份举例,去年四季度长协价焦煤1680元提到2900元,动力煤500元提到700元,目前企业100%长协。焦煤1300万吨产能乘(2900-1680)元=158.6亿,动力煤2000万吨产能乘(700-500)元=40亿。

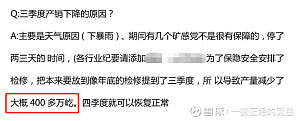

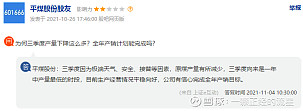

查证过平煤股份三季度经营情况,三季度产能大幅减少,产能890万吨,下降400万吨,但是利润环比是增加,这是因为三季度长协也提价过。

以下公司会议纪要内容:

最新会议纪要内容对产销下降的解释:

长协价2900的价格,我已经核实,平顶山焦煤长协价是2900一吨,焦煤各企业价格不同,比如淮北矿业是2200一吨。

这是我10月份煤炭暴涨时对行情的展望,因为2016年煤涨,股票是2017年涨的,因为长协是2017年执行的,10月后煤暴跌我一直没出手,注意力被市场转移了,综合来看,业绩增量逻辑这块是确定,年报预报1月底只要增幅超50%都会出。

标的选择:

515220煤炭ETF理论上稳的首选了。其他的兖州煤业、中国神华、淮北矿业、平煤股份、潞安环能、大同煤业、兰花科创、陕西煤业等。

我记得2015年供给侧改革以来,因为冬季水电枯水期和北方环保限产,每年年初年报季都有一段15%-20%行情,有利润要跑得快,跑不快,周期股套住很惨的。结合当下期货的回暖,前段时间还分析认为2月前,大宗期货都是上行趋势下不来,可博。