很早就关注贝达药业了,之前也写过一点材料,对贝达药业的担忧现在是一个一个的兑现了(文后有链接,感兴趣的朋友可以看看)。中间我还买过一点观察仓,由于自己担忧的事情,加上业绩不理想,新股上市未满三年大小非的压力(主要原因)等等原因,观察仓也早就止损出来了。公司2017年业绩下降,特别是2018年上半年也没有明显的改善,说明单品的降价压力还是很大的。

一直以来关注贝达药业的研发,投入也是确实很大。2017年公司研发投入占营业收入比例达到37.09%,这个在所有生物医药器械上市公司中都是少见的。研发管线布局也非常不错,今天就不谈具体的研发项目了,下次有机会再说。

贝达药业目前上市已经快两年了,股价也经过前期的大幅下跌,目前还没有见底的迹象,不过已经进入到我重点跟踪的序列了。

今年三季度的净利润开始恢复增长,这里主要还是去年5月份降价进入医保,之后三季度净利润大幅下降,所以去年的基数变低了。其实这次的增长并不是特别明显,所以需要观察。不过凯美纳的销量和营业收入一直在增长,这个为后面的增长和研发投入奠定了基础,需要再观察一两个季度。小非目前还在消化过程中,未来大股东大幅减持的概率不高。随着凯美纳进入《国家基本药物目录》,接下来一年的时间,估计会有比较好的机会出现。

最近公司在投资者交流互动中还表示,2018年底,公司计划向国家药监局提交恩沙替尼(X-396)的上市申请,用于治疗克唑替尼耐药的ALK阳性非小细胞肺癌患者。这说明恩沙替尼的距离上市又进一步了,最快2019年就有可能获批上市。今天我们主要来了解一下恩沙替尼(X-396)的一些情况。

一、 恩沙替尼(X-396)的基本情况

恩沙替尼(X-396)是一种ALK抑制剂,主要用于治疗ALK融合突变阳性非小细胞肺癌。体外细胞学研究中,相比一代ALK抑制剂克唑替尼,在抑制ALK阳性肺癌细胞系的生长能力方面,恩沙替尼是克唑替尼的10倍。对于导致克唑替尼耐药的L1196M和C1156Y突变,恩沙替尼也表现出较强的抑制活性。

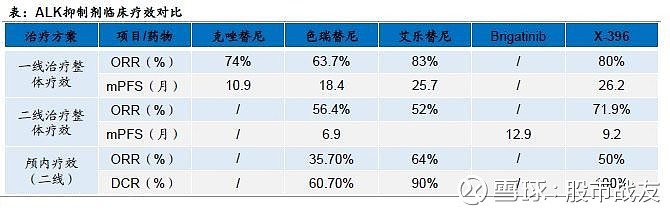

二、 恩沙替尼(X-396)临床数据

2016年ASCO会议报道部分2期临床数据,38名患者,其中克唑替尼未治的患者8人,克唑替尼耐药的20人,克唑替尼和色瑞替尼耐药的7人,克唑替尼、色瑞替尼和阿来替尼耐药的2人,克唑替尼、色瑞替尼和Brigatinib耐药的1人。克唑替尼未治的患者中总有效率88%(7/8),无进展生存期最长的已经超过32月,克唑替尼耐药的患者(可评价的)总有效率77%(10/13),无进展生存期最长的为29个月。克唑替尼和色瑞替尼耐药的患者总有效率为29%。

PFS(无进展生存期)对比:第一代ALK抑制剂克唑替尼10.9个月,第二代ALK抑制剂色瑞替尼(18.4个月)、阿来替尼(25.7个月)、Brigatinib(尚未出数据),X-396PFS在26.2个月,整体上与阿来替尼类似同为最优。

2017年10月15-18日召开的WCLC2017会议上,贝达药业更新了恩沙替尼一线用药的PFS数据。15例患者,中位PFS为25.6个月,最长的患者超过44个月,其中3位脑转移患者中,1例CR,2例PR,ORR为100%。

三、 恩沙替尼(X-396)市场空间预测

1、 国内市场

目前为止恩沙替尼和阿来替尼是疗效最好的第二代ALK抑制剂,恩沙替尼有望凭借定价和销售提前锁定国内ALK抑制剂市场。从PFS数据上来看,恩沙替尼和阿来替尼疗效最好,都超过了2年,因此,未来国内ALK抑制剂市场大概率将由恩沙替尼和阿来替尼分享。

恩沙替尼预计将以2线用药的II期数据直接获批上市。恩沙替尼的注册临床试验为2线用药的II期方案,并于2017年8月4日于药物临床试验信息平台正式公示。试验为《评价X-396胶囊治疗克唑替尼耐药的ALK阳性非小细胞肺癌患者疗效和安全性的II期单臂、多中心临床研究》,招募患者144人,主要终点为ORR,次要终点包括PFS、OS等。PI为中山大学肿瘤防治中心的张力教授。

2018年8月国家药品监督管理局正式批准了罗氏阿来替尼(alectinib)的进口注册申请,用于治疗间变性淋巴瘤激酶(Anaplastic Lymphoma Kinase,ALK)阳性的局部晚期或转移性非小细胞肺癌(NSCLC)。恩沙替尼目前已经落后,据悉目前公司正在做后期数据分析,2018年底将递交上市申请。如此我们预计2019年,恩沙替尼有望国内获批上市。

虽然恩沙替尼上市晚于阿来替尼,但是如果未来恩沙替尼定价策略合理以及与埃克替尼同科室销售的渠道优势,我们认为,恩沙替尼大概率将占据国内主要ALK抑制剂市场。

2016年国内克唑替尼市场约3.9亿元,我国每年ALK阳性的NSCLC在肺癌新发病例数接近35000例,由此可见治疗率是非常低的。我们假设未来随着收入提高,靶向治疗逐渐受到越来越多的病人接受,治疗率提升至60%,恩沙替尼能够到达40%的市场份额,按目前靶向药物的年平均治疗费用7万元估算。恩沙替尼未来国内销售峰值在6亿元左右。

2、 国际市场

恩沙替尼将是贝达药业第一个全球新药。目前国内自主创新药在美国进行的临床试验较多,但是处于临床III期的品种仅有4个,分别为:健能隆的贝格司亭、贝达药业的恩沙替尼、百济神州的BGB-3111以及康弘药业的康柏西普。

恩沙替尼是第3个ALK抑制剂,有望分享10%的市场份额。2017年,色瑞替尼和阿来替尼一线治疗先后获批,预计未来克唑替尼市场将被不断压缩。上文中已经对各个产品的PFS进行比较,阿来替尼的疗效显著优于色瑞替尼和克唑替尼,而恩沙替尼作为疗效和阿来替尼类似的ALK抑制剂,名义上是第5/6个ALK抑制剂,但从疗效的角度看恩沙替尼可能是第3个一线ALK抑制剂。

一般而言,欧美市场创新药的先发优势非常显著,在疗效接近的情况下,第一个上市药物往往占据60%以上的市场、第二个20%、第三个10%,以此类推。因此,恩沙替尼实作为第3个ALK抑制剂,尽管上市时间(预计2020年)较阿来替尼(2017年获批一线用药)晚,但是仍然有机会分享10-15%的市场份额,约2亿美元(2016年克唑替尼销售5.61亿美元,我们预计未来二代ALK抑制剂用药时间翻倍,叠加渗透率提高,欧美市场空间有望达到20亿美元)。

同时,恩沙替尼针对色瑞替尼、阿来替尼以及布格替尼单药以及多药耐药患者,也即3/4线用药,仍然有30%左右的有效率(ORR),也就是说,在欧美市场,除了10-15%的一线用药市场份额外,对于未来阿来替尼等ALK一直耐药的患者,恩沙替尼仍然有增量市场空间,预计海外合计市场销售额有望达到3亿美元。@今日话题 @雪球达人秀

我们希望贝达药业能够尽快提交恩沙替尼的上市申请,争取早日上市,改变公司一款药物撑起一家公司的局面。同时,能够继续合理安排各个研发项目,真正做到研发驱动,做一家造福百姓的良心上市公司。

之前文章:

20170609个股研究系列之贝达药业【网页链接】

以上内容还有很多不足之处,还望大家多指点指点,一起讨论,争取更加深入的了解公司情况。如果朋友有什么更好的信息和观点,我们可以继续探讨。$上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$

(整篇完结)

相关上市公司:

恒瑞医药 复星医药 丽珠集团 安科生物 乐普医疗 双鹭药业 科伦药业 沃森生物等